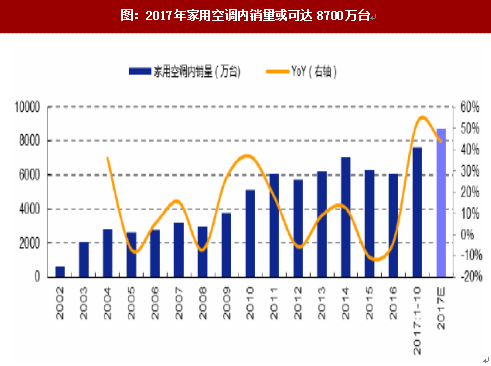

2017年空调内销出货量大超预期,市场因此较为担忧2018年的空调需求。根据产业在线数据,2017年1-10月,家用空调内销量达7645万台,YoY+53%,已经超过20142016各年全年的出货量(2014年7017万台,2015年为6269万台,2016年6049万台);假设11-12月内味肖出货量YoY+5%,则2017全年出货量可以达到8700万台,YoY+44%。空调出货量将在2017年首次登上8000万台的量级,创下历史新高,市场对空调能否维持在这么高的销量存在担忧,尤其是在2017年的高基数基础上,紧邻的2018年空调会否深度调整?

对于空调的市场需求,无论从长期还是短期来看,我们都比市场要乐观一些。

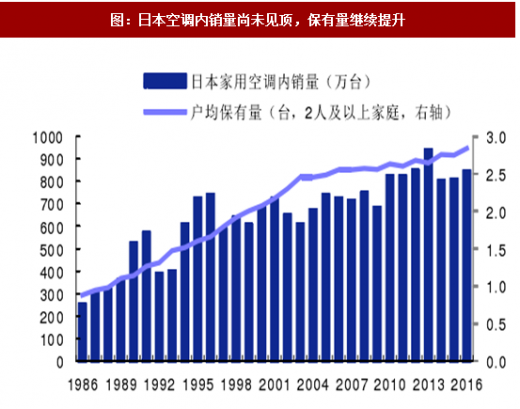

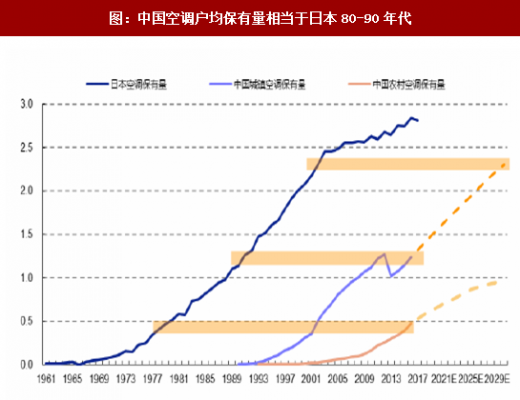

长期看,我国空调需求尚有较大提升空间。即使在日本这样已经走过经济快速发展期的国家,户均空调保有台数仍在持续增长,空调销量也仍呈继续上升趋势。对比经济发展阶段和收入水平,我国当前与日本上世纪80年代末期近似。根据日本内阁府数据,当时日本空调普及率约50%~60%,从1990年到2000年,日本空调户均保有量从1.0台迅速提升至2.0台。根据中国国家统计局数据,我国2016年空调的保有量为城镇户均1.2台,农村户均0.5台。考虑到我国人口大部分集聚在纬度低于日本的高温地区,我们认为中国空调的户均保有量最终也有望达到甚至超越日本的水平。

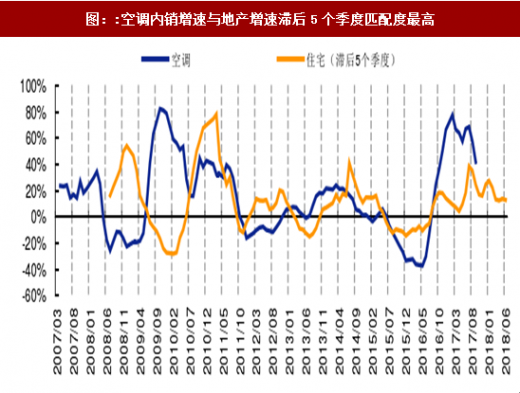

地产对空调需求的拉动作用,比市场预期的可能会更高一些,三四级市场的需求增长仍将为空调消费提供有力支撑。房地产对家电需求的影响,是滞后于签约销售本身的,这主要是因为我国的新房交易以期房预售为主。根据国家统计局数据,从2005年到2010年,期房在商品住宅交易面积中的占比从57%提高至77%,2011年至2016年稳定在77%~78%之间。期房的交付时间滞后于预售,由此引致家电需求的释放滞后于期房销售本身。我们通过历史数据研究得出结论,空调滞后于新房销售大约5个季度。我们据此测算,新建商品住宅引致的空调需求约占当年内销出货量的3~4成

参考观研天下发布《2018-2023年中国空调产业市场运营规模现状与未来发展方向研究报告》

短期来看,当前市场对空调销售预期偏低,2018年空调需求在新一轮果道补库存+地产滞后拉动作用下,存在超预期的机会。

我们通常会从地产的角度去分析空调市场的需求,那么对需求滞后地产多久的预判不同会带来预期差。一种流行的观点认为,家电滞后于地产大约3个季度。新房销售增速高点出现在2016.04,尤其是2016.10房地产行业重磅调控政策密集出台后回落的更快。推后来看,对应到2017Q4~2018日1区间,因为滞后5个季度的房地产销售增速高于滞后3个季度的情景,因此在这个阶段新房对空调需求的边际拉动作用也同样会高一些。另外,全国范围的新房销售增速在2017.09以前是正增长,从2017日2开始,2016年至今售出的新房逐步进入交付期,地产对空调的需求形成了有力支撑,因而至少到2018日1,对空调销售可以更乐观些。

参考地产滞后3个季度还是5个季度来预测2017Q4}2018H1空调的销售走势结果有别。我们测算,如果按照新房滞后3个季度的增速走势进行预测,大致预计2018Q1空调内销量YoY-3%,2018Q2内味肖量YoY-4%;如果按照新房滞后5个季度销售走势判断,那么预期2018Q1空调内销量YoY+7%,2018Q2内销量YoY+3%。当然,最终的实际出货情况还受到天气、果道政策等的影响。

基于不同房地产滞后期对2018H1空调内销量的预计

市场对空调板块的担心,还来自于行业龙头公司可能的管理团队变更,因主要领导任期将至而带来的一些不确定性。我们暂不评价领导人选的可能,但我们认为,龙头公司既有的行业竞争优势短期难被打破,行业巨头也具备良好的公司治理体系,即使龙头换帅也不改大局。

一方面,空调行业已经形成了较为稳固的垄断格局,龙头具备较强的定价能力。根据格力电器公告,截至2016年,格力家用空调产销量自1995年起连续22年位居中国空调行业第一,自2005年起连续12年领跑全球。根据产业在线数据,空调三巨头格力+美的+海尔合计市场份额接近70%,其中格力独占近4成的份额,美的约2成的份额,海尔约1成的份额。在这种竞争格局下,格力凭借对上下游产业链的议价能力和对果道的强掌控力,具备较高的定价权;格力品牌的空调产品也享有溢价,根据中怡康数据,近几年格力空调零售均价平均较行业均价高10%以上。

另一方面,龙头公司经过多年的发展,已经形成良好的经营机制,一些正常的领导变更或工作交接并不会影响到公司的经营情况。随着领导人选预期变得明朗,压制相关公司估值的因素也将逐步消除。

图:2017年家用空调内销量或可达8700万台

对于空调的市场需求,无论从长期还是短期来看,我们都比市场要乐观一些。

长期看,我国空调需求尚有较大提升空间。即使在日本这样已经走过经济快速发展期的国家,户均空调保有台数仍在持续增长,空调销量也仍呈继续上升趋势。对比经济发展阶段和收入水平,我国当前与日本上世纪80年代末期近似。根据日本内阁府数据,当时日本空调普及率约50%~60%,从1990年到2000年,日本空调户均保有量从1.0台迅速提升至2.0台。根据中国国家统计局数据,我国2016年空调的保有量为城镇户均1.2台,农村户均0.5台。考虑到我国人口大部分集聚在纬度低于日本的高温地区,我们认为中国空调的户均保有量最终也有望达到甚至超越日本的水平。

图:日本空调内销量尚未见顶,保有量继续提升

图:中国空调户均保有量相当于日本80-90年代

地产对空调需求的拉动作用,比市场预期的可能会更高一些,三四级市场的需求增长仍将为空调消费提供有力支撑。房地产对家电需求的影响,是滞后于签约销售本身的,这主要是因为我国的新房交易以期房预售为主。根据国家统计局数据,从2005年到2010年,期房在商品住宅交易面积中的占比从57%提高至77%,2011年至2016年稳定在77%~78%之间。期房的交付时间滞后于预售,由此引致家电需求的释放滞后于期房销售本身。我们通过历史数据研究得出结论,空调滞后于新房销售大约5个季度。我们据此测算,新建商品住宅引致的空调需求约占当年内销出货量的3~4成

参考观研天下发布《2018-2023年中国空调产业市场运营规模现状与未来发展方向研究报告》

图::空调内销增速与地产增速滞后5个季度匹配度最高

图:房地产引致的家电新增需求测算

短期来看,当前市场对空调销售预期偏低,2018年空调需求在新一轮果道补库存+地产滞后拉动作用下,存在超预期的机会。

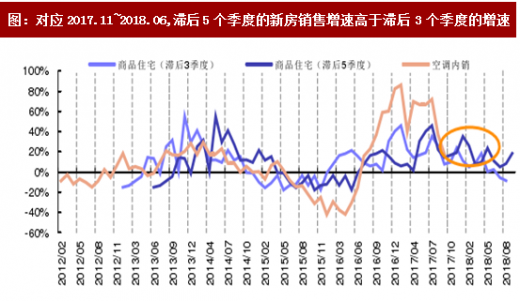

我们通常会从地产的角度去分析空调市场的需求,那么对需求滞后地产多久的预判不同会带来预期差。一种流行的观点认为,家电滞后于地产大约3个季度。新房销售增速高点出现在2016.04,尤其是2016.10房地产行业重磅调控政策密集出台后回落的更快。推后来看,对应到2017Q4~2018日1区间,因为滞后5个季度的房地产销售增速高于滞后3个季度的情景,因此在这个阶段新房对空调需求的边际拉动作用也同样会高一些。另外,全国范围的新房销售增速在2017.09以前是正增长,从2017日2开始,2016年至今售出的新房逐步进入交付期,地产对空调的需求形成了有力支撑,因而至少到2018日1,对空调销售可以更乐观些。

参考地产滞后3个季度还是5个季度来预测2017Q4}2018H1空调的销售走势结果有别。我们测算,如果按照新房滞后3个季度的增速走势进行预测,大致预计2018Q1空调内销量YoY-3%,2018Q2内味肖量YoY-4%;如果按照新房滞后5个季度销售走势判断,那么预期2018Q1空调内销量YoY+7%,2018Q2内销量YoY+3%。当然,最终的实际出货情况还受到天气、果道政策等的影响。

图:对应2017.11~2018.06,滞后5个季度的新房销售增速高于滞后3个季度的增速

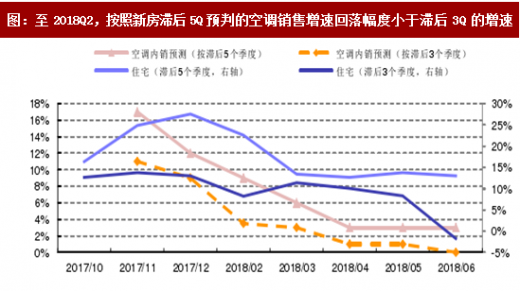

图:至2018Q2,按照新房滞后5Q预判的空调销售增速回落幅度小于滞后3Q的增速

基于不同房地产滞后期对2018H1空调内销量的预计

市场对空调板块的担心,还来自于行业龙头公司可能的管理团队变更,因主要领导任期将至而带来的一些不确定性。我们暂不评价领导人选的可能,但我们认为,龙头公司既有的行业竞争优势短期难被打破,行业巨头也具备良好的公司治理体系,即使龙头换帅也不改大局。

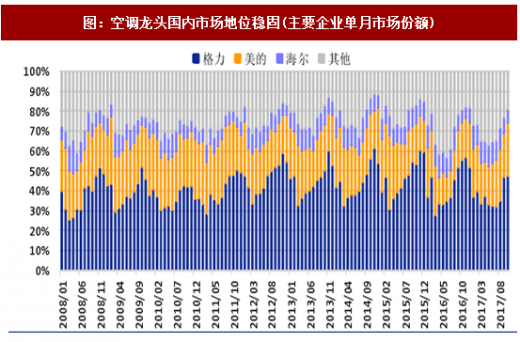

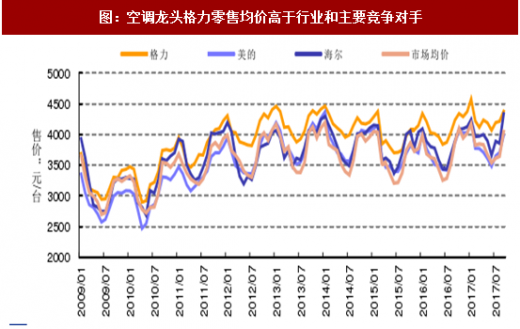

一方面,空调行业已经形成了较为稳固的垄断格局,龙头具备较强的定价能力。根据格力电器公告,截至2016年,格力家用空调产销量自1995年起连续22年位居中国空调行业第一,自2005年起连续12年领跑全球。根据产业在线数据,空调三巨头格力+美的+海尔合计市场份额接近70%,其中格力独占近4成的份额,美的约2成的份额,海尔约1成的份额。在这种竞争格局下,格力凭借对上下游产业链的议价能力和对果道的强掌控力,具备较高的定价权;格力品牌的空调产品也享有溢价,根据中怡康数据,近几年格力空调零售均价平均较行业均价高10%以上。

图:空调龙头国内市场地位稳固(主要企业单月市场份额)

图:空调龙头格力零售均价高于行业和主要竞争对手

另一方面,龙头公司经过多年的发展,已经形成良好的经营机制,一些正常的领导变更或工作交接并不会影响到公司的经营情况。随着领导人选预期变得明朗,压制相关公司估值的因素也将逐步消除。

图:青岛海尔新董事长上任后公司股价表现

图:海信电器新董事长上任后公司股价表现

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。