经济结构升级,消费金融政策红利频出台

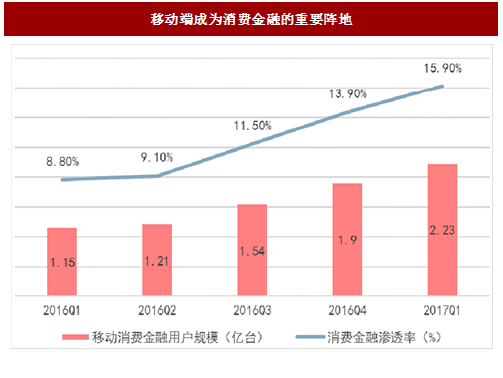

另外,移动互联网的崛起,也使得消费金融摆脱了固定场所的限制,移动端成为消费金融的重要阵地,2017年移动消费金融用户渗透率达到了15.9%。

(注:移动消费金融用户指安装有消费金融相关应用的移动智能终端设备总数;消费金融渗透率=移动消费金融用户规模/移动用户规模)

从2014年起,消费已经取代投资成为经济发展的首要动力。2017年上半年,最终消费对经济增长的贡献率达到了63.4%。

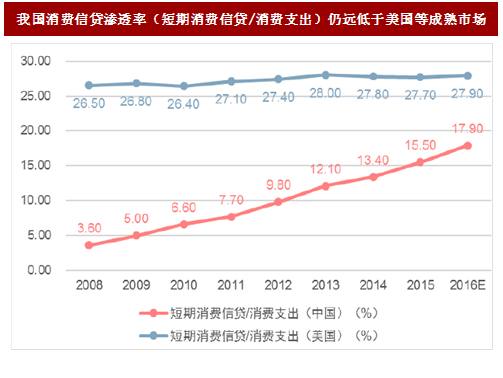

伴随着我国居民消费快速增长的,是我国消费金融市场的快速发展。但是,相对于消费信贷模式较为成熟的美国,我国消费金融杠杆仍然处于较低水平,市场远远没有饱和。2017年1季度末,用于衡量消费金融规模的短期消费贷款量达到了5.44万亿,同比增长29.22%。按照消费支出每年增长10%、消费信贷渗透率提高到25%估计,到2020年短期消费贷款将达到10万亿以上,市场前景广阔。

参考中国报告网发布《2018-2023年中国消费金融行业发展调研与投资方向研究报告》

根据银监会2012年颁布的《商业银行资本管理办法(试行)》,在使用权重法计算信用风险加权资产时,个人住房抵押贷款的风险权重为50%,对个人其他债权的风险权重为75%,均低于对一般企业债权的100%的风险权重。上市银行中,除了五大行和华夏银行,其他各家银行今年均公布再融资预案,这体现出各家商业银行均面临较大的资本压力,发展零售信贷业务可以在一定程度上缓解银行面临的资本约束。

随着利率市场化的加速推进,商业银行对大客户的议价能力不断下降。相对于对公贷款,零售贷款的差异化更为明显,银行在零售贷款领域具有较强的议价能力,因此具有更高的收益率,目前公布半年报的19家银行中,有12家零售贷款平均收益率高于对公贷款。同时,经济进入新常态后银行的不良贷款率处于上升通道,而零售贷款受到的影响相对较小,因此不良率低于对公贷款。此外,增加客户粘性、提高非息收入也是零售贷款能够带来的显著益处。

然而,零售贷款的主要构成个人按揭近期受到了政策限制。2016年,银行新增贷款12.65万亿元,其中个人购房贷款占比约40%,四大行更是超过了60%。伴随着今年起各地楼市限购、限贷政策的升级,居民的购房需求大幅下降,人民银行也对商业银行进行窗口指导,预计今年个人房贷占新增贷款的比例会下降到30%以下。住房贷款受到限制后,银行不得不寻求新的零售信贷投放渠道,发展消费金融成为商业银行零售转型的首选。

相对于个人按揭,消费贷款更符合小额、高频的零售贷款特点。个人按揭具有风险小、利率低、金额较大的特点,同一城市内竞争较为充分、差异性小,资金成本是其核心竞争因素,大行的优势更加明显。而消费贷款在获客、风控、产品设计等方面均有一定的差异性,此外随着金融科技的发展,以往制约消费贷款发展的较高的人力成本也逐渐呈下降趋势,这有利于中小银行实现弯道超车。

金融危机后外需不振,出口需求放缓,再加上国内经济处于结构转型,由大规模投资主导的增长方式难以为继。在此背景下,为了落实中央“保增长、调结构、促改革、惠民生”的宏观经济政策,近年来,各部门先后出台一系列政策,以消费金融引导消费升级、实现普惠金融目标,充分发挥消费对经济增长的拉动作用。

图:近年来出台的促进消费金融发展的相关政策

技术创新,互联网释放消费金融需求

得益于互联网技术的发展,电子商务对用户行为习惯造成了颠覆性的变革,大数据技术解决了消费金融领域风控的效率瓶颈。同时,随着2015年央行向8家私营机构发放个人征信业务试点许可,个人信用评价体系不断完善。通过分析消费者在互联网上留下的浏览、购物、社交等多维度数据,可以更好地覆盖以往央行征信体系覆盖不到的长尾人群。近年来,互联网消费金融规模年复合增长率达到300%以上,在个人征信业务许可的当年更实现了546%的增长。长期被压抑的消费金融需求通过互联网得到了爆发式的释放,预计到2018年互联网消费金融规模将达到近2万亿。

图:互联网技术的发展释放了消费金融需求

另外,移动互联网的崛起,也使得消费金融摆脱了固定场所的限制,移动端成为消费金融的重要阵地,2017年移动消费金融用户渗透率达到了15.9%。

图:移动端成为消费金融的重要阵地

(注:移动消费金融用户指安装有消费金融相关应用的移动智能终端设备总数;消费金融渗透率=移动消费金融用户规模/移动用户规模)

消费金融市场广阔,发展空间大

2016年,我国社会消费品零售总额达到33.23万亿,同比增长10.4%,占GDP的比重逐年提升。今年上半年,全国社会消费品零售总额达到了17.2万亿元,同比增长10.4%,其中6月当月同比增长11%,为近18个月新高。

图:近年来社会消费品零售总额占GDP的比重逐年提升

从2014年起,消费已经取代投资成为经济发展的首要动力。2017年上半年,最终消费对经济增长的贡献率达到了63.4%。

图:消费成为拉动经济增长的第一动力

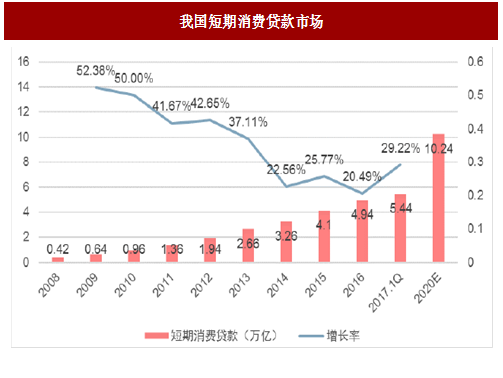

伴随着我国居民消费快速增长的,是我国消费金融市场的快速发展。但是,相对于消费信贷模式较为成熟的美国,我国消费金融杠杆仍然处于较低水平,市场远远没有饱和。2017年1季度末,用于衡量消费金融规模的短期消费贷款量达到了5.44万亿,同比增长29.22%。按照消费支出每年增长10%、消费信贷渗透率提高到25%估计,到2020年短期消费贷款将达到10万亿以上,市场前景广阔。

参考中国报告网发布《2018-2023年中国消费金融行业发展调研与投资方向研究报告》

图:我国消费信贷渗透率(短期消费信贷/消费支出)仍远低于美国等成熟市场

图:我国短期消费贷款市场

消费金融是银行零售转型的首选

近年来,受经济周期性运行的影响,我国各行业企业经济效益普遍下滑,对公业务面临较大困难,各家银行纷纷提出零售转型的战略。零售转型有助于节约银行资本,同时获取更高的收益率并降低不良贷款率。根据银监会2012年颁布的《商业银行资本管理办法(试行)》,在使用权重法计算信用风险加权资产时,个人住房抵押贷款的风险权重为50%,对个人其他债权的风险权重为75%,均低于对一般企业债权的100%的风险权重。上市银行中,除了五大行和华夏银行,其他各家银行今年均公布再融资预案,这体现出各家商业银行均面临较大的资本压力,发展零售信贷业务可以在一定程度上缓解银行面临的资本约束。

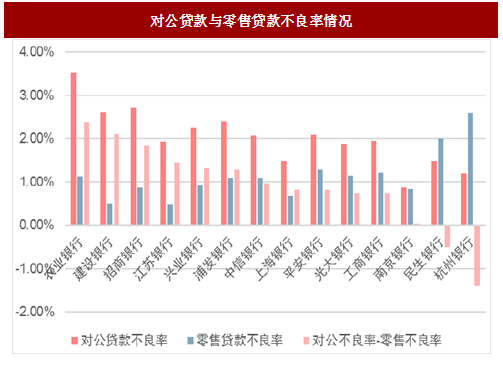

随着利率市场化的加速推进,商业银行对大客户的议价能力不断下降。相对于对公贷款,零售贷款的差异化更为明显,银行在零售贷款领域具有较强的议价能力,因此具有更高的收益率,目前公布半年报的19家银行中,有12家零售贷款平均收益率高于对公贷款。同时,经济进入新常态后银行的不良贷款率处于上升通道,而零售贷款受到的影响相对较小,因此不良率低于对公贷款。此外,增加客户粘性、提高非息收入也是零售贷款能够带来的显著益处。

图:对公贷款与零售贷款的收益率情况

图:对公贷款与零售贷款不良率情况

然而,零售贷款的主要构成个人按揭近期受到了政策限制。2016年,银行新增贷款12.65万亿元,其中个人购房贷款占比约40%,四大行更是超过了60%。伴随着今年起各地楼市限购、限贷政策的升级,居民的购房需求大幅下降,人民银行也对商业银行进行窗口指导,预计今年个人房贷占新增贷款的比例会下降到30%以下。住房贷款受到限制后,银行不得不寻求新的零售信贷投放渠道,发展消费金融成为商业银行零售转型的首选。

相对于个人按揭,消费贷款更符合小额、高频的零售贷款特点。个人按揭具有风险小、利率低、金额较大的特点,同一城市内竞争较为充分、差异性小,资金成本是其核心竞争因素,大行的优势更加明显。而消费贷款在获客、风控、产品设计等方面均有一定的差异性,此外随着金融科技的发展,以往制约消费贷款发展的较高的人力成本也逐渐呈下降趋势,这有利于中小银行实现弯道超车。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。