参考中国报告网发布的《2017-2022年中国中央空调产业专项调查及市场竞争态势报告》

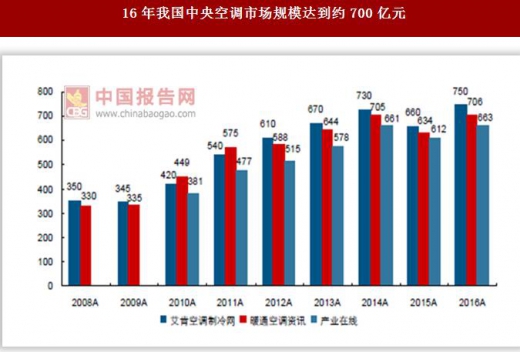

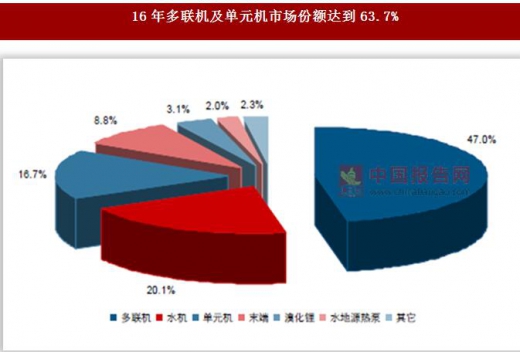

中央空调此前主要应用在工业专业场所(如核电站、芯片生产洁净室、大型数据中心、制药车间等)、商业场所(城市综合体、酒店、办公楼及购物中心等)以及市政场所(学校、博物馆及车站等);近年来随着制冷技术尤其是多联机及小型水冷机的发展,传统中央空调工作模式的产品得以逐渐进入居民领域;基于艾肯空调制冷网、暖通空调资讯及产业在线三方数据,16 年我国中央空调市场规模已达到约700 亿元,其中多联机及单元机市场份额分别为约47%及20%。

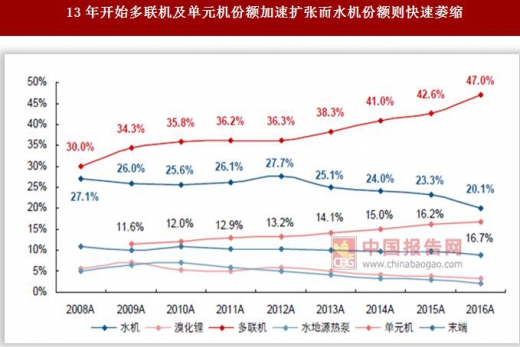

而较长时间序列来看,早在08 年多联机就成为中央空调市场中占比最大的产品品类, 在09-12 年间多联机占比相对较为稳定,不过自13 年起多联机市场份额得到快速提升; 同时单元机也有较好表现,而包括离心机、水冷螺杆、风冷螺杆及模块机四大类产品的冷水机整体表现依旧较为萎靡,水地源热泵及溴化锂产品则进一步被边缘化。

多联机的亮眼表现与地产销售带动有关,不过考虑到近年来其整体优于地产的增长表现,我们认为多联机内部增长动力正在逐步切换;进一步的从销售渠道层面来看,零售渠道快速崛起对多联机市场推动效应及其明显,而约50%的多联机产品应用在家用中央空调领域,家用中央空调市场规模快速增长带动多联机市场占比稳步提升。

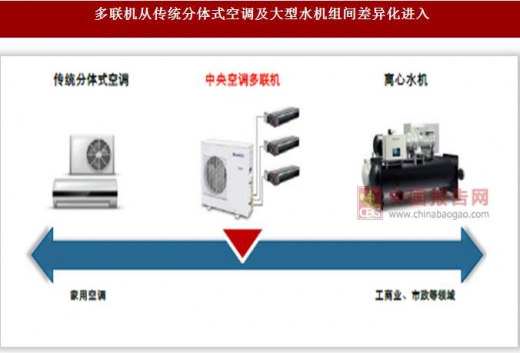

家用中央空调在我国的兴起源于多联机产品成熟背景下以大金为代表的厂商对市场的培育,相对于传统中央空调和普通家用空调而言,配置灵活的多联机快速填补了前述二者间空白地带,并不断地蚕食着传统家用分体式空调及传统大型中央空调冷水机组的市场份额,这也是近来我国家用中央空调出现快速发展的主要推力;而产品角度来看,目前单元机及多联机占家用中央空调95%的市场份额,家用中央空调多联机相对于普通分体式空调的优势在于能效高、噪音低、送风均匀、寿命长及美观等;劣势则在于价格相对较高及安装灵活性较差。

单从价格上来看目前家用多联机产品较传统挂机仍旧偏贵,基本与高端挂机方案总价相当,不过如果将其中存在的较大部分安装费予以剔除,其总体售价基本处于传统挂机方案的中上配置水平;且考虑到多联机使用寿命较长及能效比相对较高的特性,全生命周期角度来看多联机方案已经成为家用空调最经济的解决方案;如果再将家用多联机相较于传统挂机体验上的优势考虑在内,我们认为目前以多联机为代表的家用中央空调消费并不存在价格上的劣势,且随着既有用户的示范效应显现以及精装房、煤改电、环保节能等政策的持续推进以及房价持续上行,家用中央空调发展前景极为可观。

综合家用中央空调行业近年来发展趋势以及基于供需分析的未来发展推定,我们认为目前家用中央空调市场已经完成了从0 到1 的蜕变,各口径数据显示的16 年零售渠道家用空调市场规模在200-250 亿之间;同时考虑到上述数据并不包含房地产配套项目所出售的家用中央空调,且在家用中央空调绝大多数为多联机及单元机产品情况下,家用中央空调市场规模或仍将向上提升;考虑到暖通空调及艾肯制冷家用中央空调数据较为相近,我们采用绝对数据直接可得的艾肯制冷网数据进行家用中央空调渗透率测算:

在仅以城镇家庭作为家用中央空调消费基数的背景下,测算结果显示16 年末我国中央空调渗透率仅为1.49%,即便将11 年之前及贯穿整个过程中房地产项目中央空调销售, 我们预计最终的渗透率水平也难以超过2%,家用中央空调渗透率仍旧处在极低水平。

考虑到中央空调产品以高端市场为主,基于此我们拟以传统中央空调高端产品份额来近似中央空调的潜在渗透水平;一方面中央空调与高端家用空调的目标客户群体相似;另一方面,价格可以作为客户群体的主要划分依据;基于中怡康零售数据,我们以终端售价超过7000 元的传统家用空调所对应的市场份额作为高端市场;近五年数据来看,终端售价超7000 元的普通家用空调份额在10%左右波动,若以10%来模拟家用中央空调的相对稳态市场渗透率水平,暂不考虑农村区域的家用中央空调发展,测算结果显示相对稳态情况下的我国家用中央空调保有量约为2640 万套,短期内尚有超过2000 万套的市场需求亟待释放,短期渗透率存在超过4 倍的提升空间,成长前景极好。

基于对行业整体发展节奏的把握,我们认为家用中央空调领域维持两位数以上增长依旧确定,基于近几年家用中央空调市场销售表现,弹性模拟未来家用中央空调行业的增长发展状况,在给定渗透率稳步提升背景下,预计未来几年家用多联机市场规模仍旧有望持续年化超过20%的稳健增长;若每套产品均价假定为在2 万元,未来三年中央空调销售额或仍将维持超过20%的增长,17 年超过300 亿元,19 年超过400 亿元。

市场格局方面,就中央空调市场整体来看,国产品牌已经具有规模优势,暖通空调数据显示16 年格力及美的中央空调市场份额分别为16.2%及13.7%,分列中央空调行业前两位,绝对市场规模方面暖通空调数据显示格力已经超过100 亿元,而美的也接近100 亿的水平;因此,从规模方面来看,以格力美的为代表的国内品牌已经占据了市场的制高点。

但是通常情况下当提及中央空调行业尤其是家用中央空调领域领先企业时,以大金为代表的日系品牌及以开利为代表的美系品牌出现频次较高,国内厂商品牌认知与市场份额相对不匹配,造成这一现象的主因在于国内品牌在单元机及模块机等技术门槛相对较低的市场份额较高,而在代表中央空调技术巅峰的大型水机领域及以多联机为代表的氟系领域仍旧分别由美系及日系品牌把持。

不过值得一提的是,尽管目前在中央空调领域国产品牌无论是产品力、品牌力及份额等方面都存在较大的提升空间,但份额提升趋势极其明显;除日立之外,外资品牌近年来市场份额持续下行,而以格力美的为代表的国产品牌市场份额趁势而起,且在持续研发投入、深度技术合作以及快速渠道下沉的多维助力下,中央空调行业进口替代的进程有望持续;此外,考虑到中央空调产品在技术及应用领域上均有一定要求,因此行业稳态水平下市场集中度理应高于家用空调,而就目前来看国产品牌市场份额的提升一方面来自于对外资品牌的替代,是一方面则来自于行业本身的集中度提升。

具体到家用中央空调领域,以多联机为主的大金优势依旧明显,尽管近两年国内品牌也在对家用中央空调领域加大投入,但截至16 年大金依然维持龙头地位且领先份额较为显著。

总的来说,无论是从中央空调行业整体还是仅仅关注家用中央空调领域,以格力及美的为代表的国产品牌在总量上已经占据制高点,但当我们细分到产品结构时,民族品牌大而不算强的特点便凸显无遗,尤其是在代表中央空调顶尖技术水平的水机及代表行业未来发展方向的多联机领域,因此中央空调行业要实现类似传统家用空调领域的国产替代仍需进一步努力;在家用中央空调行业前景光明、国产品牌份额稳步提升且品牌及渠道仍旧为目前企业发展核心驱动力的背景下,我们认为海信科龙、格力电器及美的集团将明显受益。

中央空调此前主要应用在工业专业场所(如核电站、芯片生产洁净室、大型数据中心、制药车间等)、商业场所(城市综合体、酒店、办公楼及购物中心等)以及市政场所(学校、博物馆及车站等);近年来随着制冷技术尤其是多联机及小型水冷机的发展,传统中央空调工作模式的产品得以逐渐进入居民领域;基于艾肯空调制冷网、暖通空调资讯及产业在线三方数据,16 年我国中央空调市场规模已达到约700 亿元,其中多联机及单元机市场份额分别为约47%及20%。

16年我国中央空调市场规模达到约700亿元

数据来源:中国统计数据库

16年多联机及单元机市场份额达到63.7%

数据来源:中国统计数据库

13年开始多联机及单元机份额加速扩张而水机份额则快速萎缩

数据来源:中国统计数据库

多联机的亮眼表现与地产销售带动有关,不过考虑到近年来其整体优于地产的增长表现,我们认为多联机内部增长动力正在逐步切换;进一步的从销售渠道层面来看,零售渠道快速崛起对多联机市场推动效应及其明显,而约50%的多联机产品应用在家用中央空调领域,家用中央空调市场规模快速增长带动多联机市场占比稳步提升。

多联机零售渠道增长表现远快于非零售渠道

数据来源:中国统计数据库

家用中央空调市场规模快速增长

数据来源:中国统计数据库

家用中央空调在我国的兴起源于多联机产品成熟背景下以大金为代表的厂商对市场的培育,相对于传统中央空调和普通家用空调而言,配置灵活的多联机快速填补了前述二者间空白地带,并不断地蚕食着传统家用分体式空调及传统大型中央空调冷水机组的市场份额,这也是近来我国家用中央空调出现快速发展的主要推力;而产品角度来看,目前单元机及多联机占家用中央空调95%的市场份额,家用中央空调多联机相对于普通分体式空调的优势在于能效高、噪音低、送风均匀、寿命长及美观等;劣势则在于价格相对较高及安装灵活性较差。

多联机从传统分体式空调及大型水机组间差异化进入

资料来源:互联网

家用单元机更可能是中央空调的过渡品种

资料来源:互联网

单从价格上来看目前家用多联机产品较传统挂机仍旧偏贵,基本与高端挂机方案总价相当,不过如果将其中存在的较大部分安装费予以剔除,其总体售价基本处于传统挂机方案的中上配置水平;且考虑到多联机使用寿命较长及能效比相对较高的特性,全生命周期角度来看多联机方案已经成为家用空调最经济的解决方案;如果再将家用多联机相较于传统挂机体验上的优势考虑在内,我们认为目前以多联机为代表的家用中央空调消费并不存在价格上的劣势,且随着既有用户的示范效应显现以及精装房、煤改电、环保节能等政策的持续推进以及房价持续上行,家用中央空调发展前景极为可观。

含安装费的多联机方案与传统变频挂机方案价格比较

数据来源:中国统计数据库

不含安装费的多联机方案较传统变频挂机方案价格劣势已较小

数据来源:中国统计数据库

综合家用中央空调行业近年来发展趋势以及基于供需分析的未来发展推定,我们认为目前家用中央空调市场已经完成了从0 到1 的蜕变,各口径数据显示的16 年零售渠道家用空调市场规模在200-250 亿之间;同时考虑到上述数据并不包含房地产配套项目所出售的家用中央空调,且在家用中央空调绝大多数为多联机及单元机产品情况下,家用中央空调市场规模或仍将向上提升;考虑到暖通空调及艾肯制冷家用中央空调数据较为相近,我们采用绝对数据直接可得的艾肯制冷网数据进行家用中央空调渗透率测算:

我国家用中央空调渗透率测算

数据来源:中国统计数据库

在仅以城镇家庭作为家用中央空调消费基数的背景下,测算结果显示16 年末我国中央空调渗透率仅为1.49%,即便将11 年之前及贯穿整个过程中房地产项目中央空调销售, 我们预计最终的渗透率水平也难以超过2%,家用中央空调渗透率仍旧处在极低水平。

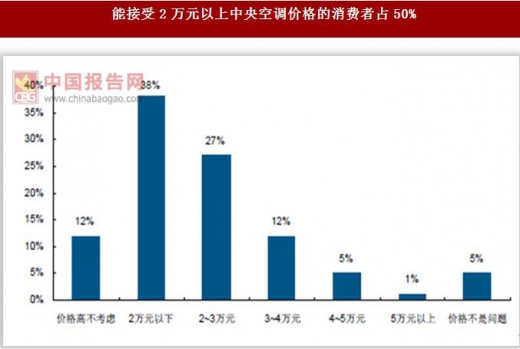

能接受2万元以上中央空调价格的消费者占50%

数据来源:中国统计数据库

美国家用中央空调渗透率较高

数据来源:中国统计数据库

考虑到中央空调产品以高端市场为主,基于此我们拟以传统中央空调高端产品份额来近似中央空调的潜在渗透水平;一方面中央空调与高端家用空调的目标客户群体相似;另一方面,价格可以作为客户群体的主要划分依据;基于中怡康零售数据,我们以终端售价超过7000 元的传统家用空调所对应的市场份额作为高端市场;近五年数据来看,终端售价超7000 元的普通家用空调份额在10%左右波动,若以10%来模拟家用中央空调的相对稳态市场渗透率水平,暂不考虑农村区域的家用中央空调发展,测算结果显示相对稳态情况下的我国家用中央空调保有量约为2640 万套,短期内尚有超过2000 万套的市场需求亟待释放,短期渗透率存在超过4 倍的提升空间,成长前景极好。

我国家用空调产业短期市场规模预测

数据来源:中国统计数据库

基于对行业整体发展节奏的把握,我们认为家用中央空调领域维持两位数以上增长依旧确定,基于近几年家用中央空调市场销售表现,弹性模拟未来家用中央空调行业的增长发展状况,在给定渗透率稳步提升背景下,预计未来几年家用多联机市场规模仍旧有望持续年化超过20%的稳健增长;若每套产品均价假定为在2 万元,未来三年中央空调销售额或仍将维持超过20%的增长,17 年超过300 亿元,19 年超过400 亿元。

家用中央空调未来增长情况弹性模拟

数据来源:中国统计数据库

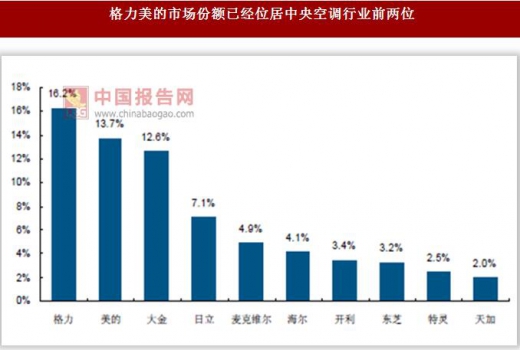

市场格局方面,就中央空调市场整体来看,国产品牌已经具有规模优势,暖通空调数据显示16 年格力及美的中央空调市场份额分别为16.2%及13.7%,分列中央空调行业前两位,绝对市场规模方面暖通空调数据显示格力已经超过100 亿元,而美的也接近100 亿的水平;因此,从规模方面来看,以格力美的为代表的国内品牌已经占据了市场的制高点。

格力美的市场份额已经位居中央空调行业前两位

数据来源:中国统计数据库

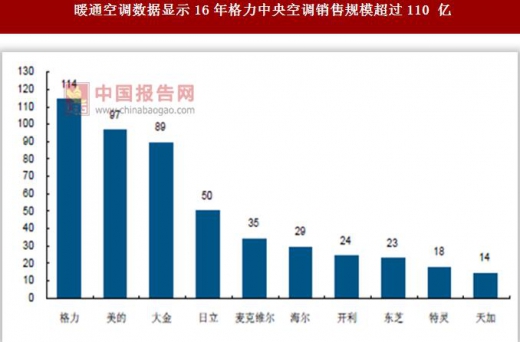

暖通空调数据显示16年格力中央空调销售规模超过110 亿

数据来源:中国统计数据库

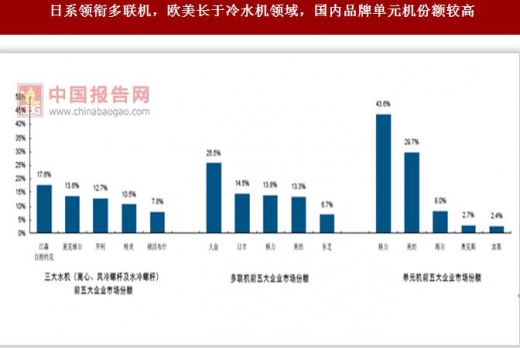

但是通常情况下当提及中央空调行业尤其是家用中央空调领域领先企业时,以大金为代表的日系品牌及以开利为代表的美系品牌出现频次较高,国内厂商品牌认知与市场份额相对不匹配,造成这一现象的主因在于国内品牌在单元机及模块机等技术门槛相对较低的市场份额较高,而在代表中央空调技术巅峰的大型水机领域及以多联机为代表的氟系领域仍旧分别由美系及日系品牌把持。

日系领衔多联机,欧美长于冷水机领域,国内品牌单元机份额较高

数据来源:中国统计数据库

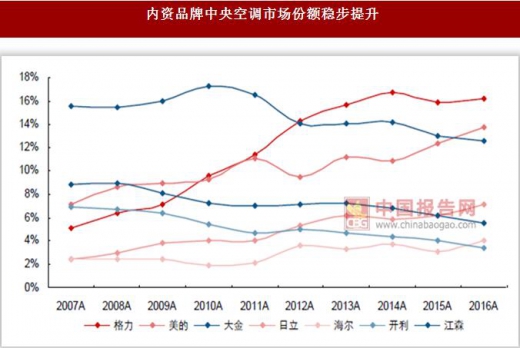

不过值得一提的是,尽管目前在中央空调领域国产品牌无论是产品力、品牌力及份额等方面都存在较大的提升空间,但份额提升趋势极其明显;除日立之外,外资品牌近年来市场份额持续下行,而以格力美的为代表的国产品牌市场份额趁势而起,且在持续研发投入、深度技术合作以及快速渠道下沉的多维助力下,中央空调行业进口替代的进程有望持续;此外,考虑到中央空调产品在技术及应用领域上均有一定要求,因此行业稳态水平下市场集中度理应高于家用空调,而就目前来看国产品牌市场份额的提升一方面来自于对外资品牌的替代,是一方面则来自于行业本身的集中度提升。

内资品牌中央空调市场份额稳步提升

数据来源:中国统计数据库

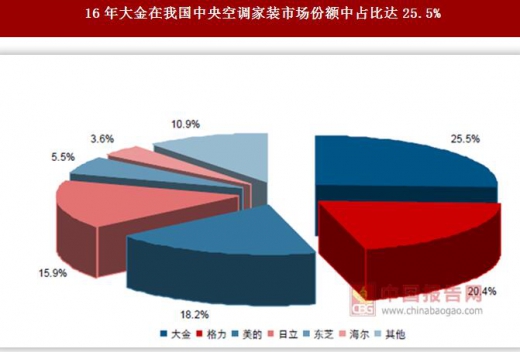

具体到家用中央空调领域,以多联机为主的大金优势依旧明显,尽管近两年国内品牌也在对家用中央空调领域加大投入,但截至16 年大金依然维持龙头地位且领先份额较为显著。

16年大金在我国中央空调家装市场份额中占比达25.5%

数据来源:中国统计数据库

总的来说,无论是从中央空调行业整体还是仅仅关注家用中央空调领域,以格力及美的为代表的国产品牌在总量上已经占据制高点,但当我们细分到产品结构时,民族品牌大而不算强的特点便凸显无遗,尤其是在代表中央空调顶尖技术水平的水机及代表行业未来发展方向的多联机领域,因此中央空调行业要实现类似传统家用空调领域的国产替代仍需进一步努力;在家用中央空调行业前景光明、国产品牌份额稳步提升且品牌及渠道仍旧为目前企业发展核心驱动力的背景下,我们认为海信科龙、格力电器及美的集团将明显受益。

资料来源:互联网、中国统计数据库、中国报告网整理、转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。