一、 行业概述

VR(Virtual Reality)又称虚拟现实、虚拟技术、也称虚拟环境,是20世纪发展起来的一项全新的实用技术。虚拟现实技术是一种可以创建和体验虚拟世界的计算机仿真系统,它利用计算机生成一种模拟环境,是一种多源信息融合的交互式的三维动态视景和实体行为的系统仿真,使用户沉浸到该环境中,可以即时、没有限制地观察三维空间内的事物。虚拟现实是多种技术的综合,包括实时三维计算机图形技术,广角(宽视野)立体显示技术,对观察者头、眼和手的跟踪技术,以及触觉/力觉反馈、立体声、网络传输、语音输入输出技术等。

根据观研报告网发布的《2021年中国虚拟现实(VR)市场分析报告-行业深度分析与发展战略规划》显示, VR起源于上世纪,最早用于军用仿真器的研发,全球虚拟现实行业发展史大体上可以分为五个阶段。其中2016年为VR元年,全球虚拟现实行业市场规模自2016年爆发以来便呈快速增长趋势。全球虚拟现实行业发展史

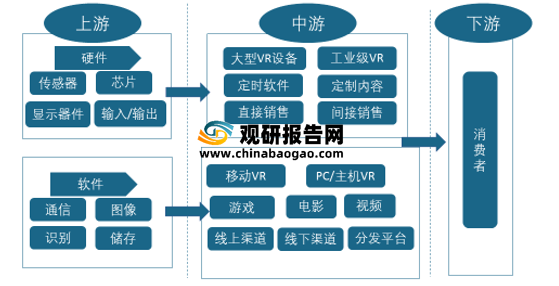

VR的产业链产业链主要包括上游的零部件、硬件设备、软件应用,中游的内容、服务/渠道以及下游的消费者等六个环节。VR产品细分可以分为手机(移动)端VR、PC/游戏端VR和一体机。

VR产业链

二、 环境分析

经济环境上,一方面,随着我国国民经济的增长,居民人均可支配收入的提高,我国居民的消费结构逐渐升级,不再满足于简单的温饱生存,而是逐步向发展和享受转化。另一方面,就我国VR行业在融资情况来看,截止到今年上半年,我国VR/AR行业相关企业已有20件股权投融资事件,总金额已经达到了28.33亿元。总体来说,我国VR行业的经济环境上是向好的。2021年H1中国VR/AR行业部分股权投融资事件情况

| 时间 |

公司名称 |

轮次 |

金额 |

投资方 |

| 1月4日 |

爱奇艺智能 |

B轮 |

数亿人民币 |

亦庄国投、清新资本 |

| 1月25日 |

视杏科技 |

战略投资 |

数千万人民币 |

阿里巴巴 |

| 2月9日 |

珑璟光电 |

B+轮 |

数千万人民币 |

深创投 |

| 2月25日 |

NOLOVE |

B轮 |

2000万美元 |

蔚来资本、蓝驰创投、愉悦资本 |

| 3月3日 |

沉浸世界 |

A轮 |

/ |

复补投资、老鹰基金、源慧资本 |

| 3月4日 |

太若科技 |

B+轮 |

/ |

中金资本 |

| 3月31日 |

至格科技 |

A轮 |

数千万人民币 |

聚源资本、方广资本、清控银杏创投 |

| 4月2日 |

超节点 |

A+轮 |

4000万人民币 |

创东方投资 |

| 4月7日 |

衍复科技 |

天使轮 |

/ |

青谷创业 |

| 4月15日 |

华景传感 |

战略投资 |

/ |

小米集团 |

| 4月28日 |

安思疆科技 |

B轮 |

数亿人民币 |

复星创富、联新资本、华益资本 |

| 5月10日 |

倒映有声 |

Pre-A轮 |

千万级人民币 |

中文在线 |

| 5月20日 |

炬佑智能 |

B轮 |

数亿人民币 |

中信产业基金CPE、动平衡资本、耀途资本 |

| 5月22日 |

庞勃特 |

Pre-A轮 |

数千万人民币 |

高通Qualcomm

Ventures |

| 5月24日 |

墨鱼环球 |

Pre-A轮 |

数千万人民币 |

梅花创投、同程资本 |

| 5月26日 |

隆匠网络 |

战略投资 |

/ |

腾讯投资 |

政策环境上,国家层面一直对我国的VR行业是给予支持的态度。从2016年起,我国政府和各部门就在VR的技术研发、在技术研发、产品消费等方面均出台了不少政策,支持着我国虚拟现实行业的发展。

2016-2021年我国虚拟现实(VR)行业部分相关政策规划情况

| 时间 |

政策规划 |

相关内容 |

| 2016年3月 |

《国民经济和社会发展第十三个五年(2016-2020年)规划纲要》 |

首次提出虚拟现实,明确未来将大力扶持虚拟现实技术,使其成为一个重要的经济增长点。 |

| 2016年12月

|

《“十三五”国家信息化规划》 |

提出要落实“虚拟现实”等新技术的技术研发和前沿布局。 |

| 2017年1月 |

《国家教育事业发展“十三五”规划》 |

支持各级各类学校建设智慧校园,综合利用互联网、大数据、人工智能和虚拟现实技术探索未来教育教学新模式。 |

| 2017年8月

|

《国务院关于进一步扩大和升级信息消费持续释放内需潜力的指导意见》 |

重点发展面向消费升级的虚拟现实、增强现实、智能服务机器人等前沿信息产品;推动虚拟现实、增强现实产品研发及产业化,支持可穿戴设备等产品创新和产业化升级;积极运用虚拟现实、增强现实、交互娱乐等技术丰富消费体验,培养消费者信息消费习惯。 |

| 2018年12月

|

《关于加快推进虚拟现实产业发展的指导意见》

|

提出到2020年要建立比较健全的虚拟现实产业链条,到2025年我国虚拟现实产业整体实力要进入全球前列。并从核心技术、产品供给、行业应用、平台建设、标准构建和安全保障等六大方面提出了发展虚拟现实产业的重点任务。 |

| 2019年4月

|

《产业结构调整指导目录(2019年本,征求意见稿)》 |

虚拟现实(VR)、增强现实(AR)、等技术的研发与应用纳入2019年“鼓励类”产业。 |

| 2020年8月 |

《国家新一代人工智能标准体系建设指南》

|

关键领域技术标准主要围绕自然语言处理、智能语音、计算机视觉、生物特征识别、虚拟现实/增强现实、人机交互等方面,为人工智能应用提供领域技术支撑。 |

| 2021年3月 |

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 |

推动三维图形生成、动态环境建模、实时动作捕捉、快速渲染等技术创新,发展虚拟现实整机、感知交互、内容采集制作等设备和开发工具软件、行业解决方案。 |

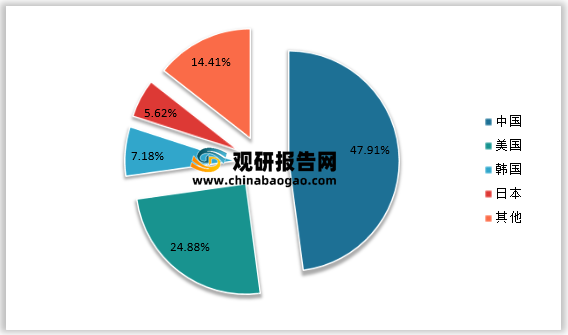

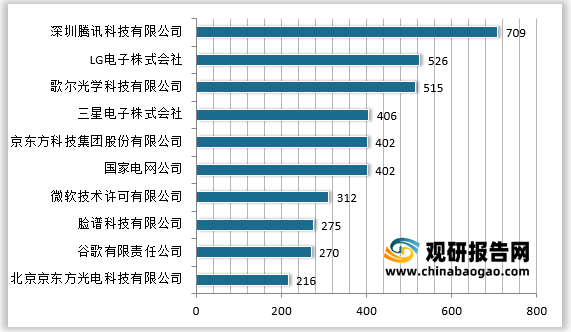

技术环境上,截止至今年9月,在全球VR行业技术来源国分布中,我国占比最大,为47.91%。另外在全球全球VR行业专利申请数量排名前十申请人中,我国占据了一半。其中我国深圳腾讯科技有限公司排名第一。

2021年VR行业技术来源国分布情况

全球VR行业专利申请数量排名前十申请人情况(单位:项)

目前,尽管我国在VR行业里技术和专利申请数量占据一定优势,但是VR的关键核心技术仍然是我国的短板。例如VR硬件里的芯片,我国还是高度依赖进口,国内许多公司的所有主流设备的芯片都是高通的;操作系统上,目前也是美国的Facebook走在前面,其次便是微软和苹果;内容开发上也是我国企业的短板,据数据显示累计销量即将突破1000万的VR游戏主机Oculus Quest上线的上百款游戏中只有一两款是来自中国。在VR战场上,我国中国跻身国际市场的歌尔光学科技有限公司也多是提供代工和部分非核心元器件。

三、 行业现状

1、“元宇宙”兴起、5G普及加速助力我国VR行业发展

2018年电影《头号玩家》唤醒了公众对“元宇宙”的想象,电影里人们只要戴上VR设备便可进入有类似现实世界的繁华都市;2020年受疫情影响,云逛博物馆,跨国网课,云毕业典礼,云演唱会和新闻发布会的相继出现,加速通向“虚拟人生”,实现“元宇宙”的雏形;今年3月,元宇宙第一股Roblox上市首日收盘上涨54.4%;今年7月马克·扎克伯格宣布要致力把Facebook转型成元宇宙公司。“元宇宙”即人类现实世界虚拟映射版,而VR技术则是建立“元宇宙”的技术之门。

“元宇宙”的兴起点燃了我国VR行业新一轮的热情,对我国VR行业的上下游硬件、软件生态圈都起到了的推动作用,我国字节跳动、腾讯、宏达通讯有限公司(HTC)等科技大企业开始入局。例如今年4月,我国的字节跳动斥资1亿元投资了元宇宙概念公司代码乾坤,8月又以50亿元人民币收购Pico正式入局VR,这是目前我国VR行业最大的一笔收购。

另外,据公开数据显示,截止到今年8月份,全国97%以上的县、40%以上的乡镇都覆盖了5G网络,如今我国5G终端用户数已经突破4亿个。而5G网络的高速率、低时延等特性可大幅提升VR用户的体验,与4G相比,5G网络下画面端的端延迟将减少10倍;峰值速率是4G的20倍;体验速率是4G的100倍;空口时延是4G的1/5,这些都为VR的发展提供了很好的支撑。5G+VR优势示意图

2、市场规模快速扩大,VR游戏和VR影视市场占比较高

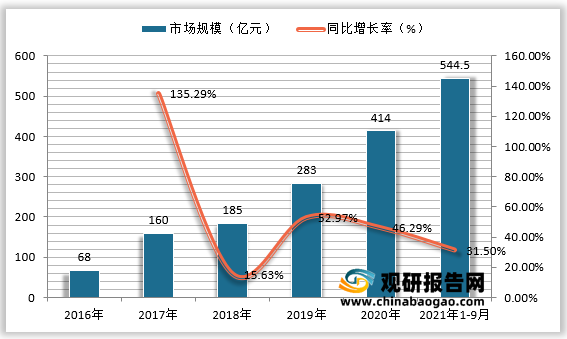

目前我国VR行业市场规模呈现快速增长态势,步入高速发展期。在2017-2018年,我国VR市场规模增长较慢,因产品的使用成本比较高,场景比较单一,质量参差不齐。2019年,我国VR行业硬件、软件均趋于成熟,市场规模达到283亿元,同比增长52.97%;2020年,我国VR市场规模为414亿元,同比增长46.29%;截止到2021年9月份,我国VR市场规模已经达到544.5亿元,同比增长31.5%。2016-2020年我国VR行业市场规模及同比增速情况

在VR行业内容细分领域上,我国的VR游戏和VR影视市场占比较高,分别约为34%和32%;其次就是VR直播,占比约为16%。

2021上半年我国VR内容细分领域市场占比情况

3、我国VR企业研发投入比回升

2019年到2020年我国VR50强企业发明专利总数和平均研发投入比均有所下降,这主要是受2020年疫情影响;2020年到2021年,我国VR50强企业发明专利总数和平均研发投入比均得到了回升,其中2021年发明专利数总额达到41893项,平均研发投入比约为48.5%。2019-2021年我国VR50强企业研发情况

四、竞争格局分析

地域竞争上,我国VR行业呈现的是“一超多强”的区域格局。北京近三年都领跑全国,处在第一梯队;广东、上海稳定在第二梯队。其中,在第一梯队里2021年较2020年新增了5家。主要包括百度、虚拟动点、京东方、凌宇智控、爱奇艺、贝壳找房、达佳互联、当红齐天、金山云、东方瑞、丰耐德佳、易智时代等26家北京企业。2019-2021年我国VR50强企业地域分布情况(单位:家)

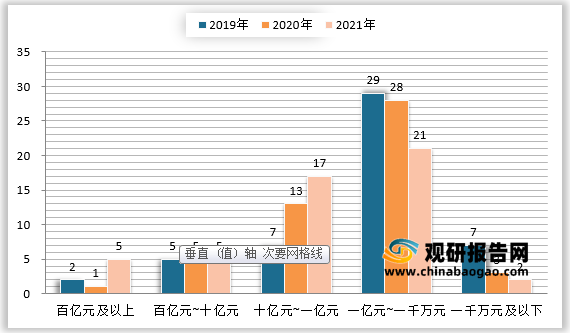

从我国VR50强企业近三年销售额分布情况来看,目前我国VR企业销售额多集中在一千万到十亿元。2021年销售额超亿元的企业占比超过50%;销售额为一亿到十亿元的企业数量增长明显;2021年我国年销售额突破百亿元的VR企业有5家,分别是北京沃东天骏、京东方科技、北京达佳互联、歌尔股份、科大讯飞五家企业。

2019-2021年中国VR50强企业不同年销售额分布情况(单位:家)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。