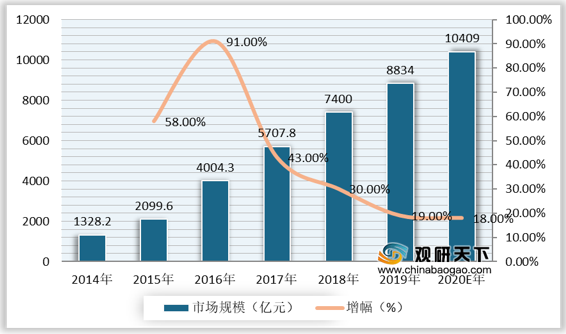

二手电商的交易形式主要包含二手买卖、二手置换、二手回收和二手捐赠,交易商品几乎涵盖所有消费品,包括二手数码、二手服装、二手奢侈品、二手图书等,但不包括二手车、二手房等大件商品。近年来,闲置经济崛起,将浪费变为消费,催生出广阔的二手电商市场。数据显示,2019年中国闲置市场规模达8834亿元,同比增长19%,预计2020年市场规模将超万亿,达到10409亿元。

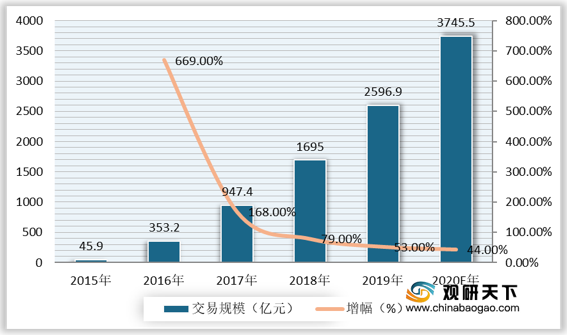

由于人们闲置物品处置需求不断攀升,我国二手电商规模呈现快速增长态势。据统计,2019年我国二手电商交易规模达2596.9亿元,同比增长53%,预计2020年将达到3745.5亿元。

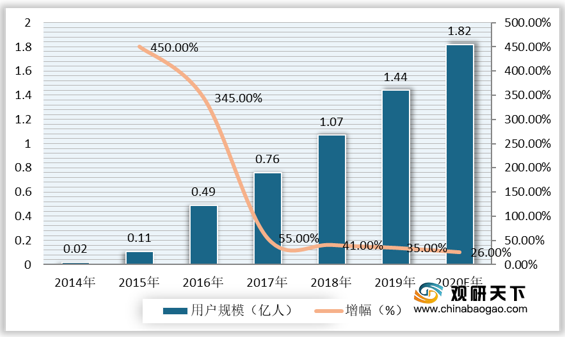

我国二手电商用户规模也快速提升。根据数据显示,2014年我国二手电商用户数仅0.02亿人,而2019年增长至1.44亿人,预计2020年中国二手电商用户规模将达1.82亿人。

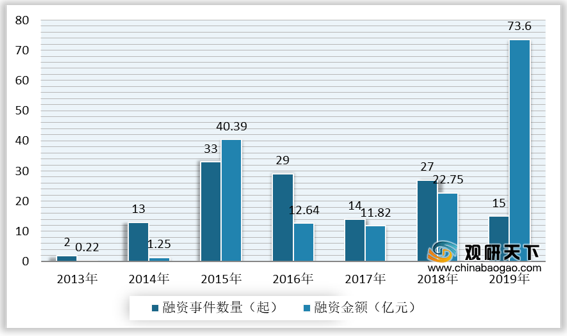

从融资情况来看,2013年至2019年期间,我国二手电商行业融资数量和金额的变化走势较为波动。数据显示,2015年后,我国二手电商融资市场有所降温,截至2019年,我国二手电商融资事件15起,较2018年减少12起,而融资金额达到73.6亿元,为近7年最高值,同比增长223.51%。

目前,我国二手电商行业初步形成了“两大寡头、四大梯队”市场格局。具体来看,第一梯队为闲鱼、转转两大寡头;第二梯队为爱回收;第三梯队为享物说、5miles、铁甲二手机、回收宝、红布林;第四梯队包括找靓机、花粉儿、只二、心上、胖虎、孔夫子旧书网、阅邻等。

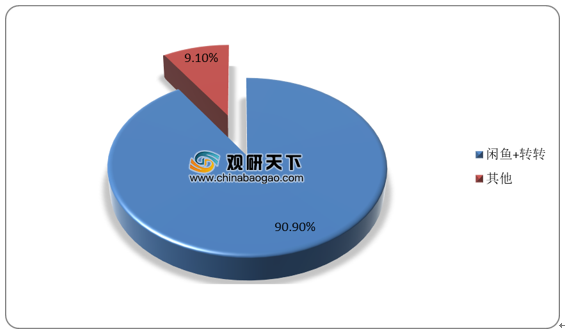

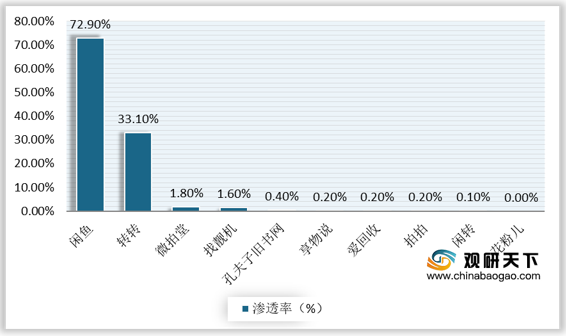

根据数据显示,综合型平台闲鱼和转转拥有绝对优势,占据二手电商90.9%的市场份额,渗透率分别达到72.9%和33.1%。

二手电商行业的主要玩家闲鱼、转转和爱回收布局各有侧重。综合类平台闲鱼采用C2C为主,加码C2B2C为补充的模式;转转逐渐从覆盖全品类转型为3C电子,模式由C2C 转向C2B2C;爱回收主攻3C数码赛道,由于在线上获得的流量有限,爱回收将布局转向线下,截至2020年12月共在全国建立700多家线下门店,线上与线下的总流量比例达到4:6。随着国内更多的闲置经济将通过二手电商的渠道进行交易,头部企业的集中度会愈发提升,综合类平台的优势将更加凸显。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国二手电商市场分析报告-市场规模现状与发展趋势分析》

《2021年中国自营电商市场分析报告-行业运营现状与未来前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

2014-2020年中国闲置市场规模及增速预测

数据来源:公开资料整理

由于人们闲置物品处置需求不断攀升,我国二手电商规模呈现快速增长态势。据统计,2019年我国二手电商交易规模达2596.9亿元,同比增长53%,预计2020年将达到3745.5亿元。

2015-2020年中国二手电商交易规模及增速预测

数据来源:公开资料整理

我国二手电商用户规模也快速提升。根据数据显示,2014年我国二手电商用户数仅0.02亿人,而2019年增长至1.44亿人,预计2020年中国二手电商用户规模将达1.82亿人。

2014-2020年中国二手电商用户规模及增速预测

数据来源:公开资料整理

从融资情况来看,2013年至2019年期间,我国二手电商行业融资数量和金额的变化走势较为波动。数据显示,2015年后,我国二手电商融资市场有所降温,截至2019年,我国二手电商融资事件15起,较2018年减少12起,而融资金额达到73.6亿元,为近7年最高值,同比增长223.51%。

2013-2019年中国二手电商行业融资情况

数据来源:公开资料整理

目前,我国二手电商行业初步形成了“两大寡头、四大梯队”市场格局。具体来看,第一梯队为闲鱼、转转两大寡头;第二梯队为爱回收;第三梯队为享物说、5miles、铁甲二手机、回收宝、红布林;第四梯队包括找靓机、花粉儿、只二、心上、胖虎、孔夫子旧书网、阅邻等。

中国二手电商市场企业竞争格局分析(按估值)

资料来源:公开资料整理

根据数据显示,综合型平台闲鱼和转转拥有绝对优势,占据二手电商90.9%的市场份额,渗透率分别达到72.9%和33.1%。

我国二手电商平台市场份额分布

数据来源:公开资料整理

各平台在二手电商行业渗透率

数据来源:公开资料整理

二手电商行业的主要玩家闲鱼、转转和爱回收布局各有侧重。综合类平台闲鱼采用C2C为主,加码C2B2C为补充的模式;转转逐渐从覆盖全品类转型为3C电子,模式由C2C 转向C2B2C;爱回收主攻3C数码赛道,由于在线上获得的流量有限,爱回收将布局转向线下,截至2020年12月共在全国建立700多家线下门店,线上与线下的总流量比例达到4:6。随着国内更多的闲置经济将通过二手电商的渠道进行交易,头部企业的集中度会愈发提升,综合类平台的优势将更加凸显。

闲鱼、转转、爱回收概况梳理

|

|

闲鱼 |

转转 |

爱回收 |

| 布局平台 |

淘宝天猫 |

58同城 |

京东 |

| 品类 |

综合类 |

综合类→3C电子 |

3C数码 |

| 商业模式 |

C2C+C2B2C |

C2C→C2B2C |

C2B2C |

| 经营模式 |

重点为个体用户提供交易平台,同时提供自营商品 |

重点为自营商品,同时为个体用户提供交易平台 |

自营商品 |

| 提供服务 |

个体自由交易平台;省心卖(估价,取件, 帮卖);无忧购(包真验货,包邮,包退,售后) |

个体自由交易平台;省心卖(估价,取件,帮卖,售后);官方严选(验机,包邮,包退,售后) |

线上评估邮寄回收;免费上门回收;线下门店回收 |

| 闲置来源 |

用户发布,淘宝“一键转卖”,省心卖 |

用户发布,转转优品快卖 |

用户发布,京东商城一键转卖 |

| 交易保障 |

芝麻信用 |

微信关系链,芝麻信用 |

京东小白信用,专业质检商 |

| 优势 |

成熟的交易体制;安全专业的交易制度;完善的信用交易制度;淘宝实现引流 |

3C产品统一质检标准;购买链条短 |

标准化手机回收处理流程;引用国防级Blancco数据安全;布局线下门店 |

资料来源:公开资料整理(CT)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国二手电商市场分析报告-市场规模现状与发展趋势分析》

《2021年中国自营电商市场分析报告-行业运营现状与未来前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。