|

低代码开发平台 |

无代码开发平台 |

代码编写程度 |

低代码开发平台让开发人员可以将精力集中于编写占应用程序中所有代码中10%的部分 |

完全不需要编写代码,类似于博客平台、电子商务网站设计平台,开发者可以使用预构建的页面,在以分钟计的时间内完成应用的设计 |

目标使用对象 |

低代码开发平台的目标使用对象仍然是专业的开发人员,他们可以使用可视化的工作界面快速设计应用,并在有需要时进行手工代码编写 |

无代码开发平台的目标使用对象为不具备实际编程能力的平民开发者(Citizen Developer),通常为业务部门的员工,即应用程序的终端用户 |

代表性产品 |

Mendix(荷兰)、OutSystems(美国)、氚云 |

Kintone(日本)、QuickBase(美国)、宜创云平台 |

在物联网时代,万物互联情形下所需开发的应用是传统情形下的数十倍,应用开发效率的重要性凸显,低代码开发平台应运而生。低代码平台可大大降低对开发者代码技术的要求,同时将开发应用的效率提升6-10倍,未来将被广泛应用。

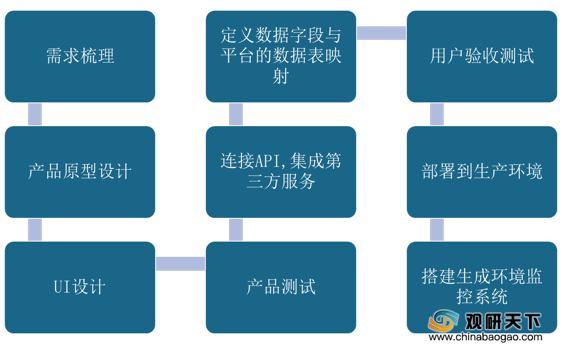

低代码开发平台行业产业链上游为低代码应用生产方,包括低代码开发平台的合作伙伴及独立开发者两类;中游为低代码开发平台提供商,包括软件商/SaaS企业和低代码初创企业;下游为低代码开发平台用户,包括各终端行业、非商业组织、政府部门等。

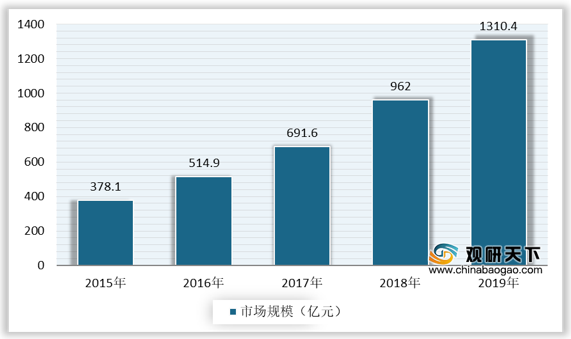

伴随着云服务市场的高速扩张,我国低代码开发服务初步落地。数据显示,2015年至2019年期间,得益于云服务应用渗透率提升和政策支持, 中国云服务市场规模持续扩大,2019年达到1310.4亿元。

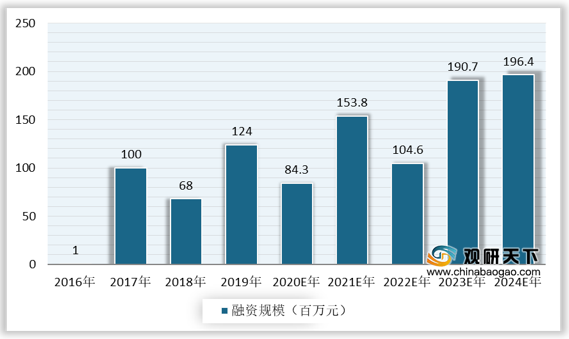

由于低代码概念近几年在国内关注度持续攀升,资本和玩家不断涌入,市场规模也在显著增大。2016至2019年间,中国低代码开发平台行业融资额由100万元增长至1.2亿元。

现阶段,中国低代码开发行业仍处于早期探索期,平台企业在技术深度与广度、产品能力等方面均落后于国际头部厂商,但未来在PaaS、物联网应用开发等领域增长的带动下,中国低代码开发平台融资规模或在2024年达到2.0亿元的规模。

低代码开发平台市场火热,国内外厂商加速布局,Microsoft、OutSystems、Mendix、Salesforce等国际厂商占据领导地位。国内阿里巴巴率先投资氚云布局低代码平台,腾讯云、华为云等基础云服务商纷纷推出自家的低代码/无代码开发平台。同时其他厂商,如明道云、轻流、白码等平台上也在不断推进,加速追赶国外企业,低代码开发平台未来发展空间可期。

厂商 |

产品定位 |

开发方式 |

服务模式 |

主要客户 |

适用场景 |

Outsystems |

“工作流”开发工具,主要用于企业各种工作流产品的开发,例如OA |

低代码为主需要程序员介入开发过程,写的代码量较 少。 |

5000+美元/月 |

丰田、雪佛龙、罗技、德勤、理光、施耐德电气等 |

私有部署,公有云相对薄弱 |

Mendix |

“工作流”开发工具。Mendix 主打集成协同、敏捷开 发。 |

组件和模块拼接式,分类更加精细,内容也更丰富,能够实现比OutSystems 更多的功能; |

单APP1875美/月,2-5个APP 公有云5375美/月,私有云 7825美/月,超过5个加收云资源费用 |

大企业为核心 |

|

iVX |

“零代码开发语言”,覆盖了全开发领域 |

相比于低代码工具,对代码的依赖性更低,接近于零代码 |

学习者可以免费使用,企业用户按实际使用云资源进行收费 |

|

公有云为主,也支持企业私有部署。(例如华为等大企业) |

氚云 |

工作流开发工具 |

低代码开发模式 |

套餐的方式销售,价格比较便宜。 |

已有注册企业5万家,其中付费客户10%,包括外婆家、绿城地产、海底捞等 |

细分领域提供解决方案 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。