与传统市政相比,智慧市政数据以电子方式呈现,可将数据统一收集并上传至云端,为业务系统提供强有力的数据支持,让城市市政管理更加科学高效、合理客观。

| 市政管理 |

总体特征 |

系统 |

解决方案核心技术 |

|||

| 传统市政 |

纸质化 |

传统市政数据记录主要由手工记录完成 |

数据记录 |

数据不能共享,较难统一管理 |

基础网络服务 |

围绕人、水资源、运输、能源、商业、通讯六大城市运营核心系统设计市政解决方案 |

| 零散化 |

各部门间较难实现共享 |

多个独立子系统 |

缺乏统一规划,存在重复建设问题,导致资源浪费 |

|||

| 智慧市政 |

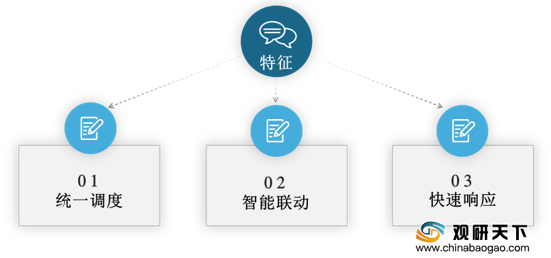

数字化 |

智慧市政数据以电子数据形式呈现 |

数据系统 |

将市政数据统一收集并上传云端平台 |

物联网 |

数据收集,为业务系统提供数据支持 |

| 共享化 |

各部门可实时共享数据 |

业务系统 |

通过互联网终端实现无纸化办公 |

GIS |

处理市政管理空间信息的有效工具 |

|

| 智慧化 |

可通过人工智能等技术完成决策 |

指挥系统 |

迅速生成市政解决方案 |

大数据 |

对大量数据进行整合、分析、处理 |

|

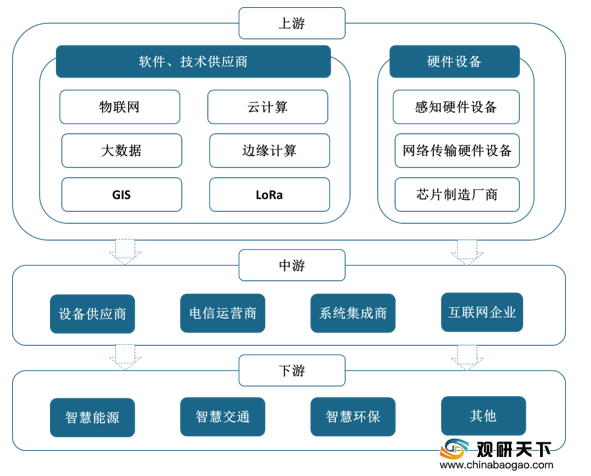

智慧市政产业链上游为软件及技术供应商、硬件设备供应商,中游包括设备供应商、电信运营商、系统集成商、软件开发商、互联网企业,下游应用领域广泛,包括智慧能源、智慧交通、智慧环保等。

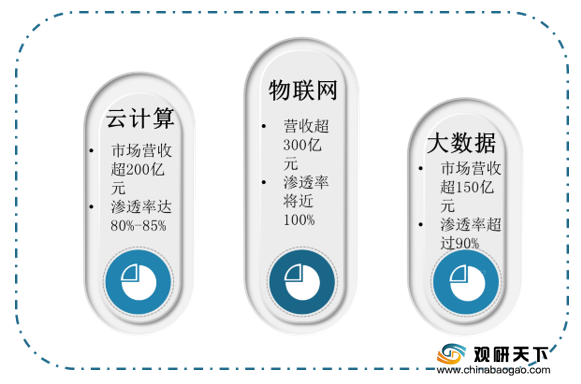

从智慧市政行业产业链上游发展情况来看,物联网、云计算、大数据是智慧市政行业产业链上游主要参与者。根据数据显示,2019年,物联网市场营收超300亿元,在智慧市政中的渗透率将近100%;云计算市场营收超200亿元,在智慧市政中的渗透率达80%-85%;大数据市场营收超150亿元,在智慧市政中的渗透率超过90%。

从智慧市政行业产业链中游发展情况来看,智慧市政行业产业链中游已经形成三大梯队竞争的市场格局。第一梯队中,设备供应商代表企业为华为、中兴通讯,电信运营商代表企业为中国移动,系统集成商代表企业为阿里云、腾讯云,软件开发商代表企业为清华同方、软通动力,互联网企业代表企业为阿里巴巴、腾讯。

| 板块 |

第一梯队 |

市场份额(%) |

第二梯队 |

市场份额(%) |

第三梯队 |

市场份额(%) |

| 设备供应商 |

华为、中兴通讯 |

59 |

亨通光电、中天科技 |

20 |

瞻博网络、康宁 |

21 |

| 电信运营商 |

中国移动 |

57.5 |

中国联通 |

27.5 |

中国电信 |

15 |

| 系统集成商 |

阿里云、腾讯云 |

55 |

用友、科大讯飞 |

35 |

唯传科技 |

10 |

| 软件开发商 |

清华同方、软通动力 |

30 |

东软、新华三 |

30 |

四维图新 |

40 |

| 互联网企业 |

阿里巴巴、腾讯 |

46 |

百度、京东、字节跳动 |

33 |

华云、优刻得 |

21 |

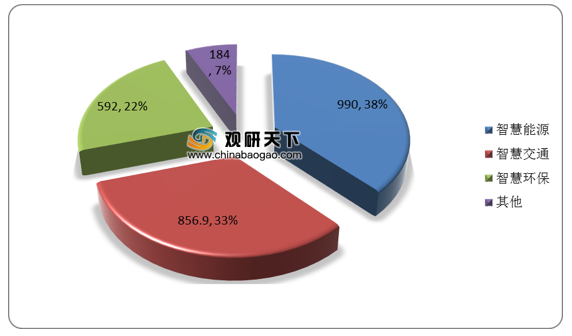

从智慧市政行业产业链下游发展情况来看,智慧能源、智慧交通在智慧市政行业中占据较大的比重。根据数据显示,2019年,智慧能源、智慧交通、智慧环保市场规模分别为990亿元、856.9亿元、592亿元,在智慧市政中的占比分别为38%、33%、22%。

智慧市政产业链上中下游协同合作,促进行业快速发展。此外,我国多部门相继颁布智慧市政相关利好政策,助力行业健康发展。

2015年8月,国务院在《促进大数据发展行动纲要》中提出加强顶层设计和统筹协调,大力推动政府信息系统和公共数据互联开放共享,加快政府信息平台整合,消除信息孤岛,推进数据资源向社会开放;通过促进大数据发展,加快建设数据强国,释放技术红利、制度红利和创新红利,提升政府治理能力,推动经济转型升级。

2017年7月,国务院在《“十三五”国家政务信息化工程建设规划》中提出到“十三五”末要形成共建共享的一体化政务信息公共基础设施大平台,总体满足市政应用需要;形成国家市政信息资源管理和服务体系;建成跨部门、跨地区协同治理大系统;形成线上线下相融合的公共服务模式。

2018年10月,国务院在《进一步深化“互联网+市政服务”推进政务服务“一网、一门、一次”改革实施方案的通知》中提出深化“放管服”改革,进一步推进“互联网+市政服务”,加快构建全国一体化网上政务服务体系,推进跨层级、跨地域、跨系统、跨部门、跨业务的协同管理和服务。

| 时间 |

政策名称 |

制定 部门 |

主要内容 |

| 2015年8月 |

《促进大数据发展行动纲要》 |

国务院 |

加强顶层设计和统筹协调,大力推动政府信息系统和公共数据互联开放共享,加快政府信息平台整合,消除信息孤岛,推进数据资源向社会开放;通过促进大数据发展,加快建设数据强国,释放技术红利、制度红利和创新红利,提升政府治理能力,推动经济转型升级 |

| 2016年7月 |

《国家信息化发展战略纲要》 |

中共中央办公厅、国务院 |

提升应用水平,主要是落实“五位一体”总体布局,对培育信息经济、深化市政管理、繁荣网络文化、创新公共服务、服务生态文明建设作出了安排,并首次将信息强军的内容纳入信息化战略 |

| 2016年9月 |

《政务信息资源共享管理暂行办法》 |

国务院 |

加快推动市政信息系统互联和公共数据共享,增强政府公信力,提高行政效率,提升服务水平,充分发挥市政信息资源共享在深化改革、转变职能、创新管理中的重要作用 |

| 2016年12月 |

《“十三五”国家信息化规划》 |

国务院 |

到2020年,“数字中国”建设取得显著成效,信息化发展水平大幅跃升,信息化能力跻身国际前列,具有国际竞争力、安全可控的信息产业生态体系基本建立。信息技术和经济社会发展深度融合,数字鸿沟明显缩小,数字红利充分释放 |

| 2017年7月 |

《“十三五”国家政务信息化工程建设规划》 |

国务院 |

到“十三五”末要形成共建共享的一体化政务信息公共基础设施大平台,总体满足市政应用需要;形成国家市政信息资源管理和服务体系;建成跨部门、跨地区协同治理大系统;形成线上线下相融合的公共服务模式 |

| 2018年6月 |

《进一步深化“互联网+市政服务”推进政务服务“一网、一门、一次”改革实施方案的通知》 |

国务院 |

深化“放管服”改革,进一步推进“互联网+市政服务”,加快构建全国一体化网上政务服务体系,推进跨层级、跨地域、跨系统、跨部门、跨业务的协同管理和服务 |

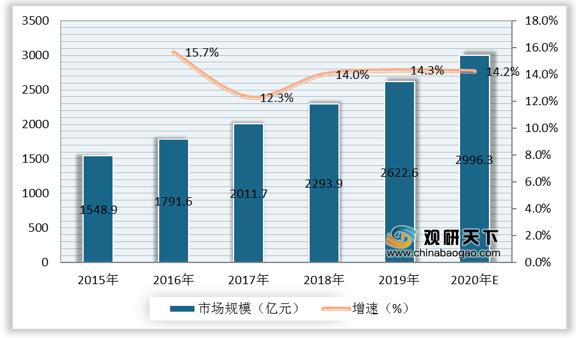

在良好的市场环境下,我国智慧市政持续向好发展。根据数据显示,2018年我国智慧市政行业市场规模为2293.9亿元,较上年同比增长14%;2019年我国智慧市政行业市场规模为2622.6亿元,较上年同比增长14.3%。预计2020年我国智慧市政行业市场规模将延续增长态势,达到2996.3亿元。

从当前国内智慧市政应用情况来看,北京、上海、广州、深圳等一线城市和天津、杭州、成都、重庆、宁波、南京等新一线城市智慧市政应用程度处于领先地位,其他城市仍有较大的发展空间。

| 应用程度 |

特征 |

城市 |

投资规模占比(%) |

| 领先全国 |

城市经济较发达,智慧市政各环节供应商资源丰富;智慧市政布局早,应用程度领先全国 |

北京、上海、广州、深圳、天津、杭州、成都、重庆、宁波、南京 |

40 |

| 应用程度高 |

主要为新建设的经济特区,智慧市政替代传统市政的成本低;未来城市经济增长快,智慧市政应用潜力高 |

浦东新区、杭州湾新区、雄安新区 |

10 |

| 应用程度较高 |

目前智慧市政布局广泛,是中国智慧市政重点发展城市,未来发展潜力大 |

长沙、西安、武汉、南昌、唐山、沈阳、潍坊、温州 |

25 |

| 应用程度较低 |

智慧市政布局较晚,目前发展较领先城市差距明显;发展过程中可吸取发达城市的经验教训发展,相关应用更为成熟 |

无锡、大连、福州、青岛、昆明、嘉定、莆田、江门、东莞、东营 |

20 |

展望未来,智慧市政将成为城市管理中必不可少的存在,因此,将有越来越多的城市进行智慧市政布局,并通过不断吸取领先城市的成熟经验,智慧市政相关应用将更加成熟。

相关行业分析报告参考《2020年中国智慧市政市场调研报告-行业竞争格局与发展动向研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。