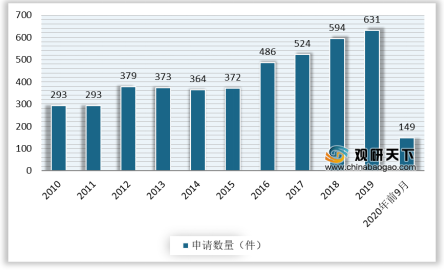

2010-2019年,中国视频会议相关专利申请数量呈波动上升趋势,尤其是从2016年开始申请量有较大幅度上升,2019年申请量达631件。截止至2020年9月23日,中国视频会议相关专利申请数量达149件。

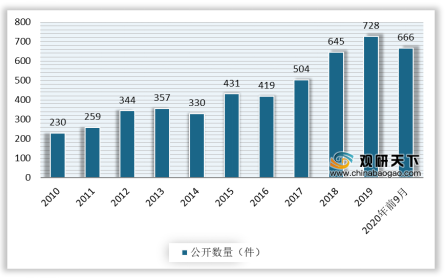

2010-2019年,我国视频会议的专利公开数量总体呈波动上升态势,公开量由2010年的230件增至2019年的728件。截止至2020年9月23日,专利公开数量为666件。

性能 |

传统视频会议系统 |

云视频会议系统 |

配置成本 |

成本高昂、兼容性差,一次性投入风险较大,适用于大中型企业机构 |

比传统视频会议成本减少80%-90%,性价比优势明显,企业不需要购买硬件和尽心大规模网络改造,只需购买账号,就可以在云端进行高清视频,受到中小企业的青睐 |

场景限制 |

传统视频编码H.264AVC基于专线设计(低延时、带宽稳定、极低丢包),难以适应通用互联网的应用要求,大大限制了应用场景范围 |

采用SVC柔性编码和多流智能路由机制,基于通用网络提供高质量音视频服务,适应专线、互联网、3/4/5G、卫星等多种网络条件接入 |

视频处理效率 |

传统视频全编全解机制的MCU每处理1路1080P视频需要1核以上的CPU,极高的硬件资源需求难以支撑大规模视频接入 |

同样主频的1核CPU可支持超过20路高清视频,在不降低音视频质量的前提下,把单个MCU媒体节点效率提升10倍以上,再通过分布式计算架构将多个媒体节点整合成统一管理的资源池,支撑超大规模视频接入 |

便捷程度 |

硬件视频会议设备需要专人进行调试,各类接口相对复杂 |

可通过手机APP、平板电脑、电脑等智能设备发起或加入,兼容市面上所有主流终端,有效降低组织会议门槛,利于多团队、大范围推广使用 |

稳定性 |

依托专线,设备稳定性高 |

采用多服务器动态集群部署,在部分云服务器失效的时候,其他服务器会进行数据补充,保证了远程会议 |

安全性 |

嵌入式架构天生具备良好的抗病毒能力,安全性好 |

容易受到网络病毒入侵,安全性较弱 |

功能 |

音视频传输为主,依托自身的硬件基础实现功能提升,功能技术难度大,扩展性较弱,难以满足用户的个性化需求 |

基于网络通信的云视频会议,实现文档记录、会议管理、文档传输、视频录制、桌面共享等功能,从单纯的视频会议趋向于远程企业视频协作平台 |

视频会议按架构主要分为硬件视频会议系统、软件视频会议系统,硬件视频会议系统的优点是视频质量高、稳定可靠;软件视频会议系统最大的特点是廉价,且开放性好。

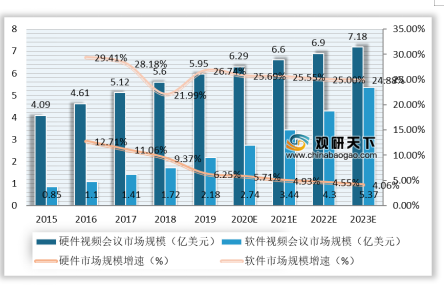

2019年我国硬件视频会议市场规模约5.95亿美元,同比增长6.3%;软件视频会议市场规模接近2.2亿美元,同比增速达26.3%。硬件视频会议因其软件的成本投入高、易用性差、维护费高等三大痛点,在我国视频会议市场竞争中渐趋下风,而软件视频会议市场增速可观,在未来5年复合增长率为25%,远超硬件视频会议。

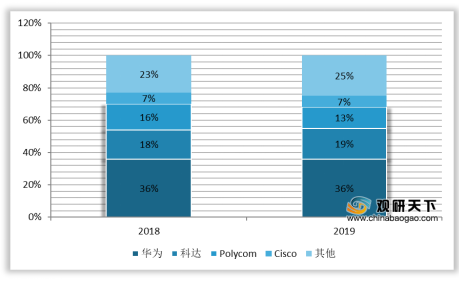

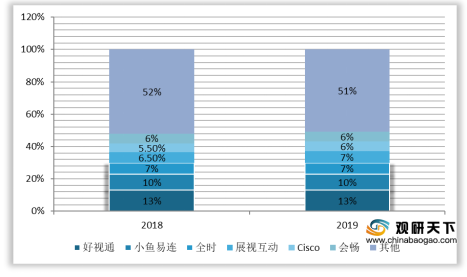

我国硬件视频会议市场结构方面,近80%的市场份额被华为、苏州科达、Polycom、Cisco占据,集中度较高。而软件视频会议方面,集中度不及硬件市场,好视通、小鱼易连、全时、展视互动、Cisco、会畅六大厂商合计市场份额不足50%。

随着云服务发展,云视频会议衍生。与传统视频会议相比,云视频会议在配置成本、场景应用、视频处理效率、便捷度等方面尽显优势。云视频会议比传统视频会议成本减少80%-90%,适应专线、互联网、3/4/5G、卫星等多种网络条件接入,视频处理效率提升10倍以上,可通过手机APP、平板电脑、电脑等智能设备发起或加入,但云视频的稳定性及安全性还有待提高。

对企业而言,企业内部沟通至关重要,远程办公逐渐成为现代职场的趋势。大部分企业更偏好部署成本与维护费用低、易拓展、覆盖终端形式更多的云视频会议系统。

近年来,我国企业主体数量不断增加。2019年中国实有主体数量达1.2亿户,其中企业实有主体数量达3858万户。预计2023年,中国企业实有主体数量将达4831万户,结构占比将继续上升至35.0%。

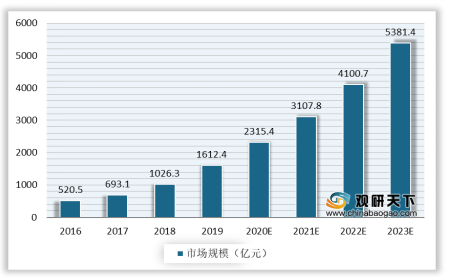

云视频会议以云计算为核心,近年来,云计算应用取得突破性进展,2019年云服务整体市场规模实现1612.4亿元,增长率高达57.1%。

企业数量攀升,企业办公市场的基本盘不断扩大,加上云计算的快速普及,尤其是云视频会议产品在疫情期间的迅速渗透,将推动未来视频会议产品向轻型易配置的“云”方向发展。随着云视频会议的逐渐完善,低成本的云视频会议将成为中小企业的首选,我国云视频会议市场或将迎来爆发。

以上数据资料参考《2020年中国视频会议市场调研报告-产业现状与发展潜力评估》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。