政务云是指运用云计算技术,统筹利用已有的机房、计算、存储、网络、安全、应用支撑、信息资源等,发挥其功能并应用于政府领域,以提高政府的公共服务水平和社会管理能力。

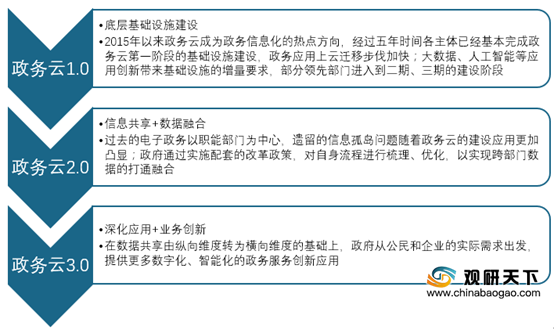

在我国政务云从1.0时代向3.0时代发展过程中,地方政府间存在差异,大量的二线及以下地市仍处在1.0向2.0阶段迈进的阶段,而北京、广东、浙江等部分信息化水平领先的省市率先进入到3.0阶段。

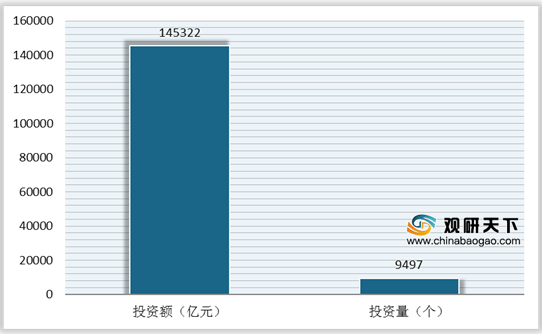

2015-2020年6月,我国政府累计投资了9497个智慧城市项目,投资额达145322亿元。其中,城市云IaaS平台、城市的数据平台、城市运营、安全管理中心等城市基础设施和城市治理基础设施基本已经完成建设,政务云第一阶段的基础设施建设已经逐步完成,政府机构对于政务云的关注点开始由“上云”向“云上”转移。

政务云可以划分为政务云平台和政府行业云两类,其中,对于一些非涉密政府部门,通常由当地的委办局建设统一的政务云管理平台,采用购买服务方式;公安、海关、税务等带有明显的行业应用特色的政府部门,通常采取部门自建方式来建设政府行业云。

2019年我国政务云市场结构中,综合政务云占比为24.6%。一般而言,由政企合资公司主导的统筹共建模式更有利于垂直部门的职能整合,预计在《国家政务信息化项目建设管理办法》“统筹规划、共建共享”原则的推动下,综合政务云的占比将在2023年升至31.8%。

政务行业已经成为各大云计算厂商竞争最为激烈的领域之一,目前主要由四类主导厂商布局,一是以浪潮云、曙光云、华为云为代表的IT基础设施厂商,二是以阿里云、腾讯云为代表的公有云IaaS厂商,三是以中国电信、中国联通为代表的电信运营商,四是以太极股份、神州数码、东软集团为代表的系统集成商,四类参与主体各具优势,合作与竞争并存。

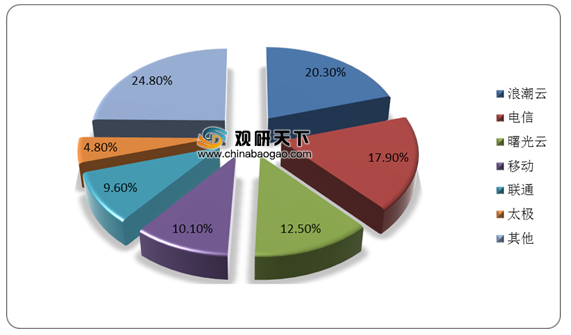

在2019年中国政务云云服务运营商中,浪潮云以20.3%的市场份额居第一,电信云、曙光云以17.9%、12.5%的市占分居电信云、曙光云。

2015-2019年我国政务云行业市场规模维持快速增势,年均增速在25%以上,受到新冠疫情及经济下行压力的影响,预计2020年地方政府财政支出预算增速回落,政务云市场也将受影响出现放缓迹象,2020年我国政务云市场规模增速将较2019年下降10个百分点,市场规模约617.9亿元。但随着我国经济逐步回归到正常水平,2023年政务云市场规模有望突破千亿元。

以上数据资料参考《2020年中国政务云市场分析报告-行业规模现状与发展潜力评估》。

在我国政务云从1.0时代向3.0时代发展过程中,地方政府间存在差异,大量的二线及以下地市仍处在1.0向2.0阶段迈进的阶段,而北京、广东、浙江等部分信息化水平领先的省市率先进入到3.0阶段。

中国政务云发展路径

资料来源:公开资料

2015-2020年6月,我国政府累计投资了9497个智慧城市项目,投资额达145322亿元。其中,城市云IaaS平台、城市的数据平台、城市运营、安全管理中心等城市基础设施和城市治理基础设施基本已经完成建设,政务云第一阶段的基础设施建设已经逐步完成,政府机构对于政务云的关注点开始由“上云”向“云上”转移。

2015-2020年6月我国智慧城市项目投资情况

数据来源:公开资料

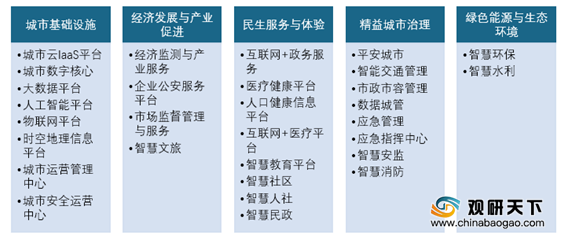

政务云第一阶段的基础设施建设已逐步完成

资料来源:公开资料

政务云可以划分为政务云平台和政府行业云两类,其中,对于一些非涉密政府部门,通常由当地的委办局建设统一的政务云管理平台,采用购买服务方式;公安、海关、税务等带有明显的行业应用特色的政府部门,通常采取部门自建方式来建设政府行业云。

政务云分类

| 类型 |

特点 |

服务模式 |

| 政务云平台 |

由当地政府的信息化主管部门将本地政府各委办局的非涉密业务应用统一管理的政务云。按照地区行政级别的不同,政务云平台又范围省级、市级和县级 |

政府购买服务 |

| 政府行业云 |

由政府垂直行业部门为满足本部门的业务应用而建设的政务云,通常带有明显的行业应用特色,例如公安、水务、海关、人社、气象等。按照建设部门的行政级别,又分为国家部委云,以及地方委办局的部门云 |

部门自建 |

资料来源:公开资料

2019年我国政务云市场结构中,综合政务云占比为24.6%。一般而言,由政企合资公司主导的统筹共建模式更有利于垂直部门的职能整合,预计在《国家政务信息化项目建设管理办法》“统筹规划、共建共享”原则的推动下,综合政务云的占比将在2023年升至31.8%。

2019年&2023年我国政务云市场结构

数据来源:公开资料

政务行业已经成为各大云计算厂商竞争最为激烈的领域之一,目前主要由四类主导厂商布局,一是以浪潮云、曙光云、华为云为代表的IT基础设施厂商,二是以阿里云、腾讯云为代表的公有云IaaS厂商,三是以中国电信、中国联通为代表的电信运营商,四是以太极股份、神州数码、东软集团为代表的系统集成商,四类参与主体各具优势,合作与竞争并存。

我国政务云生态格局

| 类型 |

代表企业 |

优势 |

| IT基础设施厂商 |

浪潮云、曙光云、华为云 |

拥有基于服务器等基础设施的优势,优先建设基础设施,然后向上搭建应用服务 |

| 公有云IaaS厂商 |

阿里云、腾讯云 |

以IaaS服务为核心优势,以IaaS服务为核心优势, |

| 电信运营商 |

中国电信、中国联通 |

拥有基础电信资源,其国有资本背景备受政府客户信赖,整合和运营能力较为突出 |

| 系统集成商 |

太极股份、神州数码、东软集团 |

拥有强大的落地能力,这些企业多以咨询规划作为导入点,通常以平台建设和解决方案切入政务云 |

资料来源:公开资料

在2019年中国政务云云服务运营商中,浪潮云以20.3%的市场份额居第一,电信云、曙光云以17.9%、12.5%的市占分居电信云、曙光云。

2019年我国政务云云服务运营商市场结构

数据来源:IDC

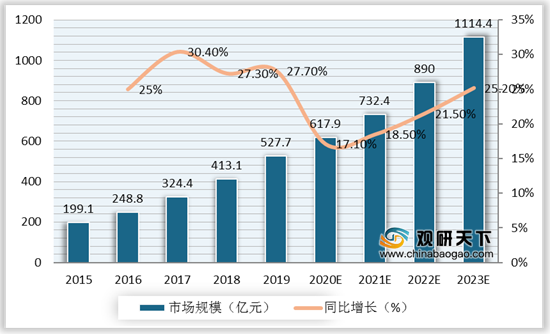

2015-2019年我国政务云行业市场规模维持快速增势,年均增速在25%以上,受到新冠疫情及经济下行压力的影响,预计2020年地方政府财政支出预算增速回落,政务云市场也将受影响出现放缓迹象,2020年我国政务云市场规模增速将较2019年下降10个百分点,市场规模约617.9亿元。但随着我国经济逐步回归到正常水平,2023年政务云市场规模有望突破千亿元。

2015-2023年我国政务云行业市场规模及增速预测

数据来源:公开资料(TC)

以上数据资料参考《2020年中国政务云市场分析报告-行业规模现状与发展潜力评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。