“云安全 ”是继“云计算”“云存储”之后出现的“云”技术的重要应用,是中国企业创造的概念,是网络时代信息安全的最新体现,融合了并行处理、网格计算、未知病毒行为判断等新兴技术。云安全包含云计算安全与安全云服务两个方面,换而言之,云计算安全是保护云计算本身的安全,而安全云服务则是将安全作为云计算的一种服务。

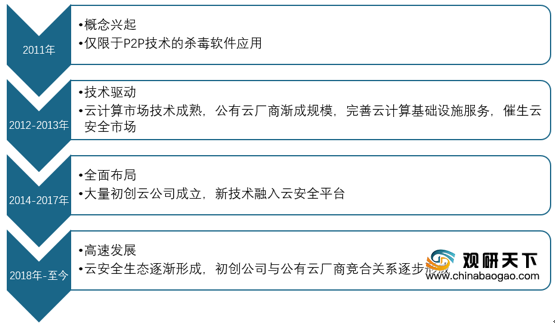

伴随着云计算行业发展,云安全服务行业经历了政策催化与技术驱动期,2014 年阿里云等公有云厂商正式上线云安全服务,相关企业不断涌现,行业逐渐进入快速发展阶段。

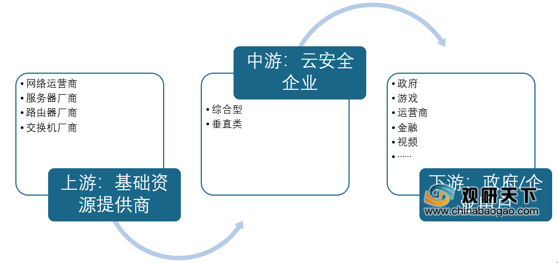

云安全行业由上游基础资源提供商,主要包括网络运营商、服务器厂商、路由器及交换机厂商,中游的云安全企业主要分为综合型和垂直类,下游主要为政府以及游戏、金融、视频等企业用户。

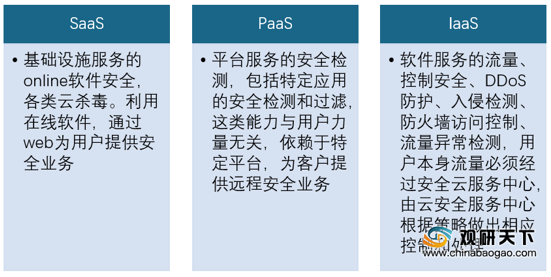

按云安全服务模式分类,可分为底层的IaaS平台、中间层的PaaS平台及上层SaaS服务,各自拥有着自己的技术能力及受众目标。

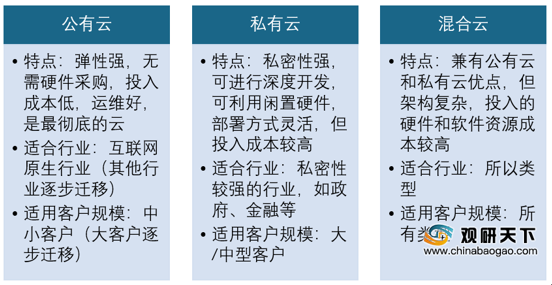

按运营模式分类,云安全可分为公有云、私有云和混合云,各具特点、适合的行业和适用的客户规模,其中,混合云受众范围最广。

近年来,DDoS攻击事件升级和联网设备数量激增导致安全威胁无孔不入,刺激云安全市场需求不断增加。大流量DDoS攻击成为新常态,2019年我国带宽遭受到1.3T级的DdoS攻击;联网设备数量激增及入口碎片化,我国联网设备数量由2013年的75亿部增至2019年的230亿部,两大因素势必催生出更多样化、更复杂的云安全需求。

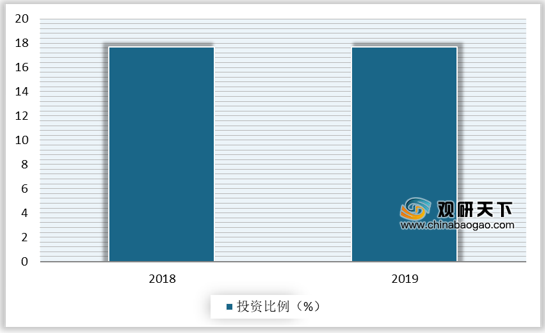

按网络安全行业业务类型的投融资流向来看,云安全领域是最受投资者们欢迎的业务,2018、2019年云安全业务的投融资金额在网络安全行业中占比均是最高的,均达17.7%。

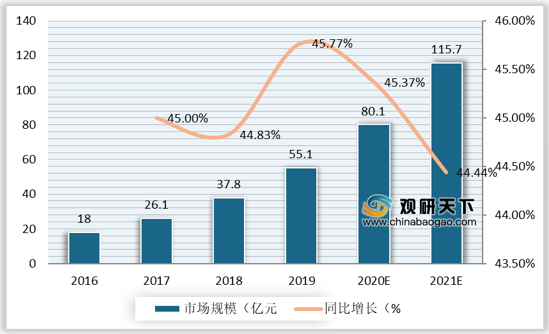

云计算的进步将引发新的网络信息安全问题,云安全成为服务商和用户关注的焦点。中国云安全市场目前仍处于起步阶段,云端数据体量不断增长,企业用户对云计算的需求增加,驱动云安全市场的高速增长。2019年,我国云安全市 场规模达到55.1亿元,增长率达45.8%,且未来数年内预计仍将保持每年 40%的高速增长,预计到2021年我国云安全服务市场规模将达到115.7亿元。

以上数据资料参考《2020年中国云安全产业分析报告-产业竞争格局与未来动向研究》。

云安全具体含义

| 名称 |

含义 |

| 云计算安全 |

云计算自身的安全保护,包括云计算应用系统安全、云计算应用服务安全、云计算用户信息安全等 |

| 安全云服务 |

以SaaS模式提供和交付安全,将云计算技术应用于网络安全,通过云化网络安全设施资源及业务能力,形成安全资源池,通过互联网为客户提供安全服务 |

资料来源:公开资料

伴随着云计算行业发展,云安全服务行业经历了政策催化与技术驱动期,2014 年阿里云等公有云厂商正式上线云安全服务,相关企业不断涌现,行业逐渐进入快速发展阶段。

中国云安全发展历程

资料来源:公开资料

云安全行业由上游基础资源提供商,主要包括网络运营商、服务器厂商、路由器及交换机厂商,中游的云安全企业主要分为综合型和垂直类,下游主要为政府以及游戏、金融、视频等企业用户。

云安全产业链

资料来源:公开资料

按云安全服务模式分类,可分为底层的IaaS平台、中间层的PaaS平台及上层SaaS服务,各自拥有着自己的技术能力及受众目标。

云安全三层服务模式

资料来源:公开资料

按运营模式分类,云安全可分为公有云、私有云和混合云,各具特点、适合的行业和适用的客户规模,其中,混合云受众范围最广。

云安全三类运营方式

资料来源:公开资料

近年来,DDoS攻击事件升级和联网设备数量激增导致安全威胁无孔不入,刺激云安全市场需求不断增加。大流量DDoS攻击成为新常态,2019年我国带宽遭受到1.3T级的DdoS攻击;联网设备数量激增及入口碎片化,我国联网设备数量由2013年的75亿部增至2019年的230亿部,两大因素势必催生出更多样化、更复杂的云安全需求。

云安全的需求变化

|

|

DDoS攻击事件升级 |

联网设备数量激增 |

| 2013年 |

300G级带宽 |

75亿部 |

| 2015年 |

600G级带宽 |

130亿部 |

| 2017年 |

345G级带宽 |

180亿部 |

| 2019年 |

1.3T级带宽 |

230亿部 |

资料来源:公开资料

按网络安全行业业务类型的投融资流向来看,云安全领域是最受投资者们欢迎的业务,2018、2019年云安全业务的投融资金额在网络安全行业中占比均是最高的,均达17.7%。

2018-2019云安全在网络安全行业投资比例

数据来源:公开资料

云计算的进步将引发新的网络信息安全问题,云安全成为服务商和用户关注的焦点。中国云安全市场目前仍处于起步阶段,云端数据体量不断增长,企业用户对云计算的需求增加,驱动云安全市场的高速增长。2019年,我国云安全市 场规模达到55.1亿元,增长率达45.8%,且未来数年内预计仍将保持每年 40%的高速增长,预计到2021年我国云安全服务市场规模将达到115.7亿元。

2016-2021年我国云安全市场规模及预测

数据来源:公开资料(TC)

以上数据资料参考《2020年中国云安全产业分析报告-产业竞争格局与未来动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。