目前,控制平台、设计平台和机器人为大多数RPA平台的核心产品,其中,控制平台相当于领导者,设计平台相当于规划者,机器人充当执行操作者。

虽然RPA在国内应用较国外晚,中国企业基本没有经历RPA1.0-RPA2.0时代,但国产RPA的发展进度不算慢,并与AI的融合应用,直接进入了认知型的RPA3.0-4.0时代。

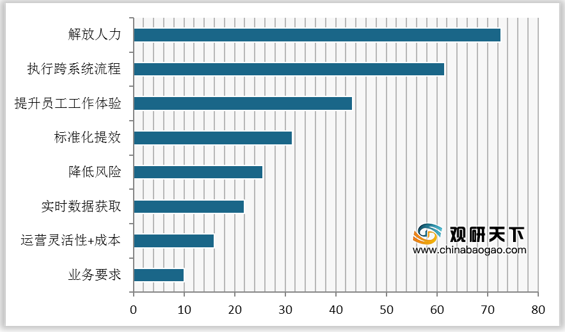

在RPA重点解决的管理问题领域中,企业用户最期望借助RPA达成三大目标,分别是解放人力、执行跨系统流程和提升员工工作体验。

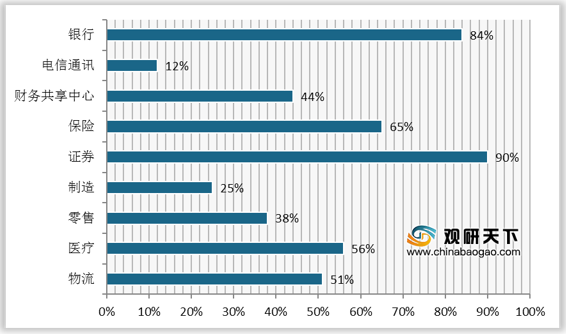

对于RPA产品而言,银行及金融行业是产品落地的“风水宝地”,其覆盖率高达80%以上。随着越来越多的行业对RPA产品的认知度及重视度提高,RPA产品的覆盖率将上升,其中,电信通讯行业为很大的潜在市场。

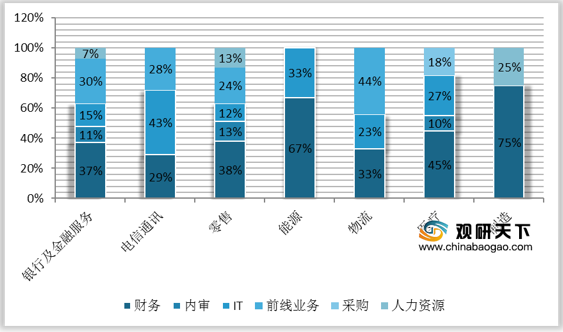

现阶段RPA主要被应用在财务、IT、人力资源、数据处理、智能分析等领域,综合来看,财务部门对RPA的需求最多,占比基本在30%以上。

近两年来,劳动力成本上升到临界点,RPA的出现在一定程度上为多家企业解决人力成本及经营管理痛点,RPA赛道亦开始变得热闹非凡,互联网巨头、传统ISV厂商、AI厂商、海外巨头以及RPA初创公司均有入局。

从综合实力、历史服务记录、产品与服务、定价、客户成功、产品战略和生态等七个指标显示,UiPath、Blue Prism、德勤、普华永道、安永、来也科技、云扩科技、艺赛旗、弘玑、达观数据等RPA厂商综合评分排名前十。

| 公司 |

业务范围 |

综合评分 |

核心优势 |

| UiPath |

RPA软件 |

94.65 |

UiPath是目前业界唯一提供端到端超自动化平台的公司。UiPath具备开放、易学易用、安全、能够快速大规模部署、能够与AI快速集成等特点,为客户带来最好的自动化体验,通过“人手一台机器人”,实现企业全面数字化转型落地。 |

| Blue Prism |

RPA软件 |

91.75 |

Blue Prism的产品具有较高的安全性和可扩展性,尤其擅长高频和大量的交互以及复杂场景的自动化处理。其最新产品Blue Prism 6.6引入了美国联邦法规以及数据库维护功能,进一步加强安全性。DigitalExchange整合了知识图谱、语义理解、机器学习等六项核心能力,使得其产品的智能化显著增强。 |

| 德勤 |

RPA咨询实施 |

90.55 |

勤享DASH平台集成了德勤丰富的机器人咨询实施和业务流程外包服务经验,采用订阅服务模式为企业提供机器人流程自动化一站式解决方案。平台具备高安全性、高可拓展性等特点,其通过提供实时机器人性能分析,减少对 IT 的依赖及需求,并且符合行业统一的安全标准,可适应不可预见的工作负载高峰,能在公有或私有云的任何技术环境中部署。 |

| 普华永道 |

RPA咨询实施 |

89.35 |

普华永道中国内地/香港RPA业务团队内有超过100位专业顾问,和客户一起实现业务流程的改进与高效交付能力的提升。普华永道的RPA团队经验丰富,其在中国内地/香港给市场服务了数量众多的头部企业。 |

| 安永 |

RPA咨询实施 |

89.2 |

安永有大量的RPA与智能应用合作方,也是 Blue Prism 全球唯一一个铂金合作方。作为全球领先的金融服务咨询机构之一,全球最大的RPA使用者之一,并且凭借在RPA与数字化使能器和AI结合方面做出的重大投入,拥有较强的智能自动化交付经验。此外,其数字化赋能,机器人技术,AI/适配器,人机结合四位一体的智能自动化理念深刻地改变了客户工作方式,受到众多认可与好评。 |

| 来也科技 |

RPA软件 |

89.15 |

基于多年的AI业务积累,来也科技核心产品UiBot具有强大的AI集成和扩展基础,场景适用性更优良。围绕核心业务构建的合作伙伴生态网络健全度较高,渠道合作伙伴方面,拥有300家左右全国各地销售伙伴以及东软集团,神州数码等大型分销商,为其业务拓展及产品咨询、实施提供强有力的保障;开发者社区方面,来也科技拥有超30万的社区注册用户,这不仅助力来也的市场和品牌推广,也为其产品落地提供了诸多可复用的流程模版,优化了用户体验。 |

| 云扩科技 |

RPA软件 |

88.5 |

云扩智能RPA主打“简单,智能”和“安全稳定”, 采用的用即付费方式,在方便企业进行大规模部署与推广RPA的同时,极大地降低用户对RPA的采用成本。产品编辑器采用全图形化的设计,清晰地展示流程的业务逻辑,流程编辑与维护成本较低。配合云扩自主研发的机器人认知服务平台与开发的云扩市场,企业可以选用大量人工智能组件,快速应用到典型业务流程中,提升场景覆盖度。同时,云扩智能RPA基于角色的权限控制、资源组、审计日志、安全加密等功能可提高机器人的安全性,避免安全风险和数据泄露问题。在云扩生态战略的支持下,技术合作伙伴和第三方开发者开发大量的AI技能、自动化库等组件,可自由上传到云扩开放市场提供给有相应需求的云扩RPA客户,形成以云扩RPA为核心的全方位技术服务体系和RPA生态。 |

| 艺赛旗 |

RPA软件 |

88.4 |

艺赛旗是中国首家提供RPA产品的专业厂商。iS-RPA机器人是艺赛旗独立研发,并拥有自主知识产权的RPA产品iS-RPA以纯粹自动化的形式,快速高效地帮助企业完成各种流程化工作,在显著降低成本的同时,带来工作效率的质级提升。其机器人工厂(CoE)允许企业在内部共享不同种类机器人,且在运行环境不变,流程一致的情况下,只需修改授权ID即可复用。另外,可提供RPA、OCR和NLP等综合AI能力。流程设计器使用Python语言,受众面广。 |

| 弘玑 |

RPA软件 |

87.85 |

公司创始团队系国内RPA行业的早期践行者,核心团队主要来自于IBM、HP、科大讯飞、微软、阿里巴巴、腾讯等国内外著名互联网和科技企业。其RPA产品线齐全,所有产品均为图形化界面,可无代码开发业务流程。业务人员从零开始入门平均时间为两周内,学习成本不高。此外,弘玑采取分行业构建渠道伙伴的策略具有垂直行业的服务优势,在电力、金融、高端制造、零售等行业中广泛应用。 |

| 达观数据 |

RPA软件 |

86.2 |

达观数据的产品体系较为完整,可满足企业业务流程自动化,数据搜集、处理、应用的多场景需求。RPA产品包含NLP和OCR技术,可捕获业务流程中的非标元素,对企业内部的定制化信息软件有较好的兼容性;产品已积累的场景模版超100个,落地效率高,易用性强。 |

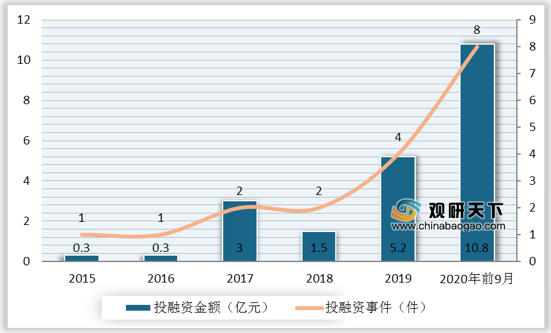

融资能力,是资本市场对企业的认可,不断提高的投资金额不仅给从业者带来了信心。2015-2020年9月我国RPA行业投融资金额及事件数总体呈波动上涨态势,2019年我国RPA行业共发生投融资事件数4件、融资金额为5.2亿元。2020年1-9月我国RPA行业投融资事件数为8,投融资金额为10.8亿元,均以超过2019年全年投融资规模。

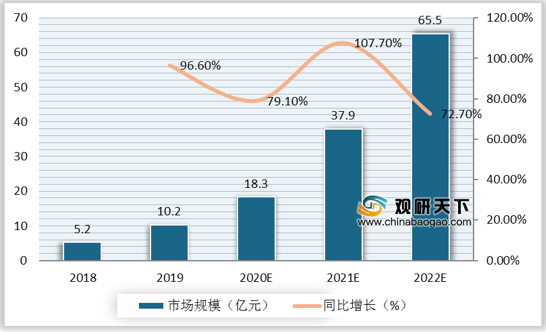

2019年RPA市场规模为10.2亿元,较上年增长96.6%。受疫情影响,2020年我国RPA市场规模增速将有所下滑,但RPA市场仍是一片蓝海。预计2020-2022年我国RPA市场规模维持年均70%以上的增速,2022年市场规模有望超过60亿元。

以上数据资料参考《2020年中国RPA产业分析报告-行业现状与未来商机预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。