根据客户类型及原生属性,金融科技公司可以分为金融IT公司、互联网生态公司、互联网金融门户、金融机构科技子公司四类。

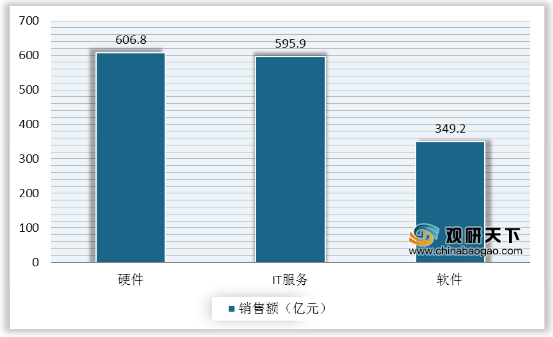

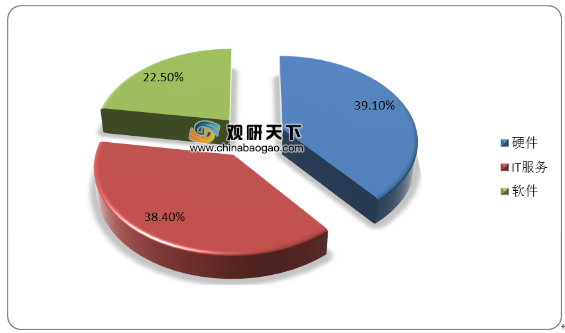

2019年中国金融IT应用市场销售额达1551.9亿元,从产品结构来看,硬件及IT服务占比最大,分别为39.1%、38.4%,对应的销售额分别为606.8亿元、595.9亿元。

金融机构借助金融IT产业的首要需求是完成业务,而技术是第一竞争要素。2016-2019年我国金融IT行业主要研发投入和研发人员数量呈明显上升趋势,以恒生电子为例,该企业不断加大研发投入及对扩大研发团队规模,维护了形成的行业壁垒,以获得较高市占。

|

|

|

恒生电子 |

金证股份 |

宇信科技 |

长亮科技 |

| 2016 |

研发支出 |

10.51 |

4.38 |

1.36 |

0.44 |

| 研发支出占收入比 |

48.43% |

11.94% |

8.36% |

6.74% |

|

| 研发人员 |

4295 |

2926 |

457 |

585 |

|

| 研发人员占比 |

62.89% |

51.02% |

7.18% |

21.62% |

|

| 2017 |

研发支出 |

12.92 |

4.88 |

1.35 |

1.03 |

| 研发支出占收入比 |

48.48% |

11.54% |

8.31% |

11.76% |

|

| 研发人员 |

4234 |

3188 |

434 |

810 |

|

| 研发人员占比 |

62.35% |

52.97% |

6.08% |

24.71% |

|

| 2018 |

研发支出 |

14.05 |

6.21 |

1.84 |

1.45 |

| 研发支出占收入比 |

43.05% |

12.7% |

8.6% |

13.31% |

|

| 研发人员 |

4590 |

3357 |

584 |

915 |

|

| 研发人员占比 |

64.45% |

52.95% |

8.06% |

25.85% |

|

| 2019 |

研发支出 |

15.6003 |

6.7707 |

2.745 |

1.9873 |

| 研发支出占收入比 |

40.29% |

13.89% |

10.35% |

15.16% |

|

| 研发人员 |

4867 |

3778 |

1056 |

974 |

|

| 研发人员占比 |

66.15% |

51.21% |

12% |

23.35% |

作为我国信息化建设程度最高的一个行业,金融IT行业投资规模逐年增长,从2014年的1140亿元增至2019年的1455亿元,以每年5%的增速预测,2020年投资规模将达1528亿元。

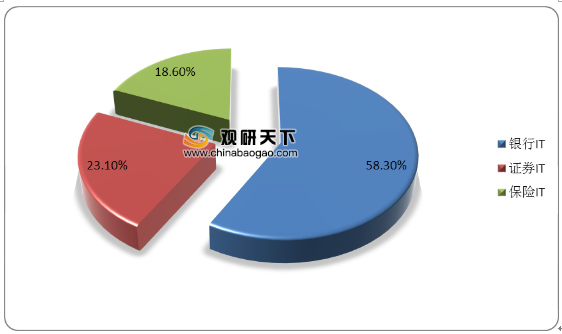

按照下游客户类型不同,金融IT大致可分为银行IT、证券IT以及保险IT,2019年的支出占比分别为58.3%、23.1%、18.6%。

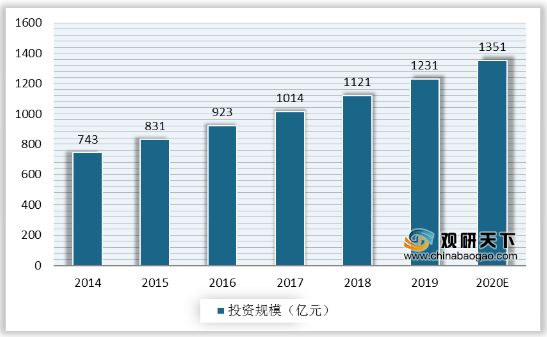

随着科技发展,广大客户的行为习惯发生巨大的变化,传统银行业受到移动终端支付市场的冲击,在此背景下,智慧银行应运而生,金融科技开始引导银行业发展,银行业IT投资规模不断扩大,从2013年的743亿元增至2019年的1231亿元。

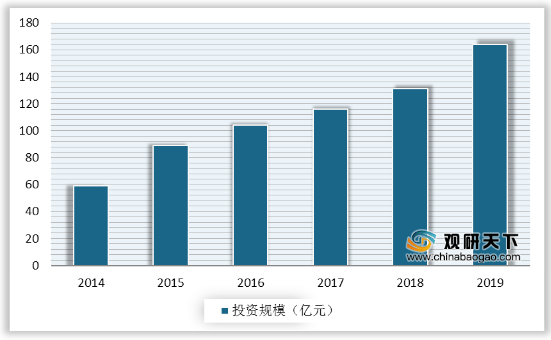

与银行业相比,证券业信息化规模虽小,但建设步伐不断加快,2012至2019 年,我国证券业IT投资额由51.88亿增至163.75亿元,年复合增长率达18%。

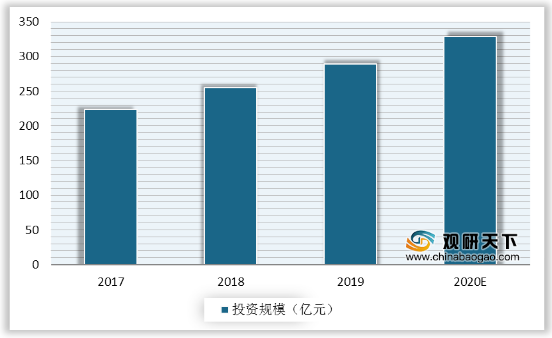

相对于银行业和证券业,保险IT起步略晚,竞争能力稍显薄弱,但受益于国内保险行业的快速发展,在IT投入方面依然保持稳定增长。2017年我国保险业IT支出约为224亿元,预计到2022年保险业IT支出将达423亿元。

随着金融领域监管与创新政策持续推出,将为金融IT市场创造新的增量空间。资管新规所涉及的主要金融机构包含银行、券商、保险、公募基金以及银行理财子公司,预测在中性条件下,受资管新规影响,金融IT行业新增市场空间预计达20.6亿元。

| 发布时间 |

发布机构 |

政策名称 |

政策内容 |

| 2018.04 |

央行、银保监会、证监会、外汇管理局 |

《关于规范金融机构资产管理业务的指导意见》(资管新规) |

禁止开展表内资产管理业务,不得承诺保本保收益;统一资管产品杠杆比例要求,同类产品适用统一的负债比例上限;消除多层嵌套和通道业务;打破刚性兑付,让资管业务回归本质;禁止资金池业务,规范期限错配 |

| 2018.09 |

银保监会 |

《商业银行理财业务监督管理办法》(理财新规) |

严格区分公募和私募理财产品,加强投资者适当性管理;规范产品运作,实行净值化管理;设定限额,控制集中度风险;加强流动性风险管控,控制杠杆水平;加强理财投资合作机构管理,强化信息披露 |

| 2018.11 |

上交所 |

《上海证券交易所与伦敦证券交易所互联互通存托凭证上市交易暂行办法》(沪伦通) |

东向业务是指符合条件的伦交所上市公司在中国境内发行存托凭证并在上交所主板上市交易。西向业务是指在符合条件的上交所上市公司在境外发行存托凭证并在伦交所主板上市交易 |

| 2018.12 |

银保监会 |

《商业银行理财子公司管理办法》(银行理财子公司) |

放松销售管理要求,理财子公司在销售起点、销售渠道、面签要求、宣传渠道等方面实施差异化监管;允许股票直接投资,理财子公司的公募产品可以直接投资股票,但应当满足股票投资的集中度要求 |

| 2019.02 |

证监会 |

《证券公司交易信息系统外部接入管理暂行规定(征求意见稿)》(券商开放接入) |

明确证券公司从事交易信息系统外部接入活动的资质条件和合格的投资者接入范围;要求证券公司从事交易信息系统外部接入应当满足相应的风控技术要求 |

| 2019.02 |

证监会 |

《关于新设公募基金管理人证券交易模式转换有关事项的通知》(券商结算由试点转正式) |

新设公募基金管理人管理的各类产品参与证券交易所交易的,应当委托证券公司办理,已直接进入证券交易所交易的公募基金管理人管理的各类基金产品,原有证券交易模式可暂不调整,相关业务活动由上海、深圳证券交易所按照相关规定管理。鼓励上述基金管理人在新发行基金产品时采用新交易模式进场交易 |

| 2019.02 |

证监会 |

《证券基金经营机构管理人中管理人产品指引(征求意见稿)》(MOM产品) |

母管理人将组合资产划分成若干子资产单元,每一个子资产单元按规定单独开立子证券期货账户,子管理人在约定权限范围内为子资产单元提供投资建议或者下达投资指令,母管理人作出投资决策并负责交易执行 |

| 2019.03 |

上交所 |

《上海证券交易所科创板股票交易特别规定》(科创板) |

投资者可通过竞价交易、盘后固定价格交易和大宗交易三种方式参与科创板股票交易。创板股票竞价交易实行价格涨跌幅限制,涨跌幅比例为20%。首次公开发行上市的股票,上市后的前5个交易日不设价格涨跌幅限制 |

| 机构类别 |

机构数量 |

改造单价(万元) |

市场空间(亿元) |

||||||

| 乐观 |

中性 |

悲观 |

乐观 |

中性 |

悲观 |

乐观 |

中性 |

悲观 |

|

| 银行 |

403 |

403 |

403 |

100 |

150 |

200 |

4.03 |

6.05 |

8.06 |

| 券商 |

131 |

131 |

131 |

100 |

150 |

200 |

1.31 |

1.97 |

2.62 |

| 保险 |

212 |

212 |

212 |

100 |

150 |

200 |

2.12 |

3.18 |

4.24 |

| 公募基金 |

127 |

127 |

127 |

100 |

150 |

200 |

1.27 |

1.91 |

2.54 |

| 银行理财子公司 |

40 |

50 |

60 |

1000 |

1500 |

2000 |

4 |

7.5 |

12 |

| 合计 |

12.73 |

20.6 |

29.46 |

||||||

以上数据资料参考《2020年中国金融IT产业分析报告-行业运营态势与发展前景预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。