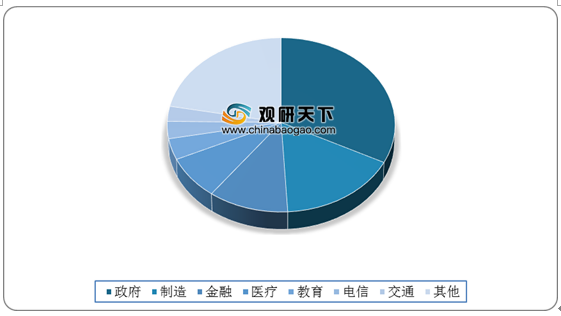

根据数据显示,2018年私有云市场的应用场景细分及对应的市场份额中政府、制造、金融、医疗为私有云主要应用场景,合计占总规模的70%。

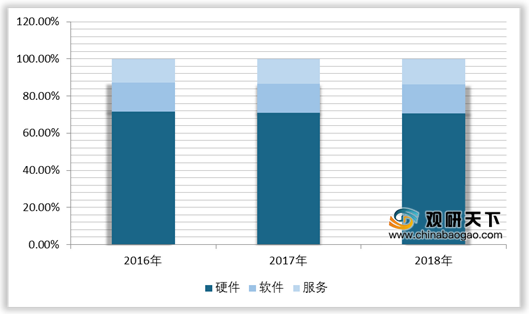

私有云可以分为包含硬件产品、软件产品和服务。其中硬件产品指主要以物理形态支持私有云的IT基础设施;软件产品指私有云的软件形态产品;而服务贯穿私有云厂商为企业提供服务的全过程。根据中国信通院相关资料显示,目前在私有云细分市场中,硬件产品占比最大,达到70%左右。

| 类别 |

典型厂商 |

|

| 硬件 |

服务器 |

浪潮信息、中科曙光、华为等 |

| 交换机、路由器 |

华为、中兴、新华三等 |

|

| 数据存储 |

浪潮信息、中科曙光、华为等 |

|

| 防火墙、入侵检测设备等 |

绿盟科技、启明星辰等 |

|

| 软件 |

操作系统、数据库等基础软件 |

开源系列、Oracle、华云数据等 |

| 安全相关软件 |

绿盟科技、启明星辰、深信服等 |

|

| 服务 |

系统建设、运维等 |

中科曙光、浪潮系、新华三、太极股份 |

海外巨头技术路径各不相同,国内企业竞争激烈。综观当下各种厂商的混合云解决方案可以看到,由于厂商各自的主业务不同,自然地形成了不同技术路线:一类是以AWS、阿里、微软等公有云服务商为代表,力推的是将公有云技术架构延展到私有云中。另一类是以VMware、各OpenStack服务商为代表,方案是将自己的私有云与公有云集成,或者将私有云架构直接部署到公有云中。简而言之,国内外行业巨头纷纷布局混合云产品线,以便在未来市场发展中占取先机。

| 公司 |

平台 |

推出产品 |

产品特点 |

| 亚马逊 |

AWS |

AWSOutposts |

混合云产品。有两种使用模式:VMwareCloudonAWSOutposts,允许用户使用熟悉的VMware控制平面和API;AWSOutposts,允许用户在本地使用与AWS云端相同的控制平面和API。优势:开发人员希望能够只构建一次应用程序,就可以灵活地在云、本地或混合架构中部署该应用程序,并以一致的性能运行。 |

| 微软 |

Azure |

Azurestack |

AzureStack混合云,是微软Azure公有云在客户本地数据中心的延伸。它能为用户带来适合于云计算时代的灵活性和快节奏的技术创新,推进企业业务数字化转型;也可以集成系统部署的特性,又能够解决某些应用场景对于数据安全和网络延迟的顾虑,能够很好地满足不同市场、不同行业对于安全合规的严苛要求 |

| 谷歌 |

Google |

AnthosGKE |

混合云产品,2019年4月正式推出,Anthos通过使用开放API和可扩展的管理扩展接口让多云能力成为现实。应用场景:让用户可以在任何云上简单、灵活、安全地运行应用程序,而无需学习不同的环境和API |

| 阿里巴巴 |

Alibabacloud |

ApsaraStack |

2016年推出,是基于阿里云分布式架构,将公有云架构延伸至私有云中。优势:ApsaraStack具备IaaS、数据库、大数据、安全、中间件等全套优势;开箱即用,自带POLARDB数据库,无需单独购买软件License;高度兼容,基于SQL的实时OLTP时空业务综合数据处理方案;客户遍布政府、金融、能源、制造等应用场景 |

| IBM |

IBMcloudprivate |

IBMcloudprivate |

私有云产品。可以部署在VMWare及OpenStack等多种IaaS架构上,上层可以部署各种IBM,第三方及社区的镜像及模版应用。在设计上提供了最大的灵活性及可靠性 |

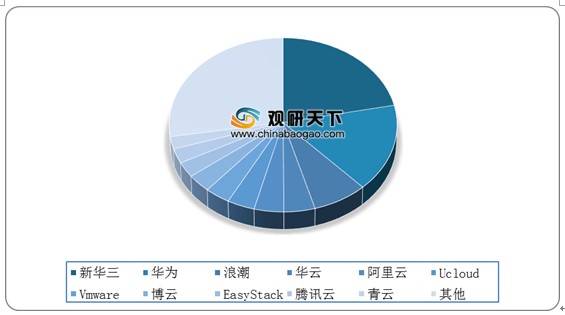

从2018年中国云管理平台份额来看,按市场销售金额计算,新华三、华为、浪潮、华云处于市场领先位置,云管理平台参与商增加,私有云市场份额呈现分散化格局。

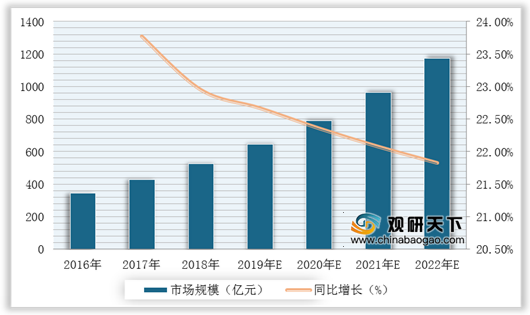

得益于国内企业对于私有云部署的偏好,我国私有云市场仍具有较大的发展空间。数据显示,2020年中国私有云市场规模将达到788亿元,同比增长22.36%,年均增长保持20%左右。

相关行业分析报告参考《2020年中国私有云行业投资分析报告-市场调查与投资前景研究》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。