类型 |

内容 |

智能设备 |

通信芯片:大唐、高通、华为、思佳讯 |

车载端 |

GPS模块: U-BloxSiRF、TI、ADI、高通、意法半导体、NXP;通讯模块:哈曼、松下、博世、阿尔曼、盛况通信;导航地图:百度地图、高德地图、四图维新、谷歌地图 |

物联网 |

导航资讯、车管中心、停车计费管理 |

服务端 |

生活服务类:滴滴出行、优步、酷狗、大众点评、美团;UBI保险:得润电子、元征科技、芮锶钶、中国人保、招商银行;TSP平台: G-Book、HondaLink、安吉星、车联天下、智驾互联 |

车载网关 |

车载娱乐、车载导航、车辆管理(远程开关、启动、诊断) |

网络侧 |

通信设备:华为、中兴、大唐、烽火科技、思科、爱立信、摩托罗拉;通信运营:中国电信、中国移动、中国联通、沃达丰、中移德电;TSP平台:博泰、Verizon、广联赛讯、飞驰镁物、SYNC |

从政策层面看,国家已经将发展车联网作为“互联网+”和人工智能在实体经济中应用的重要方面,并将智能网联汽车作为汽车产业重点转型方向之一。2019年1月29日,2018年工业通信业发展情况新闻发布会在国新办召开,工信部明确提出将进一步支持车联网产业发展。

时间 |

政策名称 |

相关政策内容 |

2016年3月 |

《“十三五”汽车工业发展规划意见》 |

明确提出积极发展智能网联汽车,目标是2020年具有驾驶辅助功能的智能网联汽车新车渗透率达50%。 |

2016年6月 |

《车联网创新发展工作方案》 |

提出中国车联网各时期发展目标、重点任务和政策措施;重点聚焦共性关键技术、标准、基础条件建设、 平台实验验证建设、应用推广、网络信息安全等。 |

2016年10月 |

《节能与新能源汽车技术路线图》 |

对智能网联汽车提出了明确的发展目标:至2020年, 初步形成智能网联汽车自主创新体系,启动智慧城市相关建设,有条件自动驾驶及其下级新车装备率达到50%。 |

2017年7月 |

《国务院关于印发新一代人工智能发展规划的通知》 |

智能交通:研发复杂场景下的多维交通信息综合大数据应用平台,实现智能化交通疏导和综合运行协调指挥,建成覆盖地面、轨道、低空和海上的智能交通监控、管理和服务系统。 |

2017年12月 |

《国家车联网产业标准体系建设指南(智能网联汽车)》 |

到2020年,初步建立能够支撑驾驶辅助及低级别自动驾驶的智能网联汽车标准体系。到2025年,系统形成能够支撑高级别自动驾驶的智能网联汽车标准体系。 |

2018年1月 |

《智能汽车创新发展战略》(征求意见稿) |

到2020年,智能汽车新车占比达到50%,大城市、高速公路的车用无线通信网络(LTE-V2X) 覆盖率达到90%,北斗高精度时空服务实现全覆盖;到2035年,中国标准智能汽车享誉全球,并率先建成智能汽车强国。 |

2018年6月 |

《国家车联网产业标准体系建设指南》 |

提出车联网产业的整体标准体系结构、建设内容,指导车联网产业标准化总体工作,推动逐步形成统一、协调的国家车联网产业标准体系架构。 |

2018年12月 |

《车联网(智能网联汽车) 产业发展行动计划》 |

到2020年,实现车联网(智能网联汽车)产业跨行业融合取得突破,具备高级别自动驾驶功能的智能网联汽车实现特定场景规模应用,车联网综合应用体系基本构建,用户渗透率大幅提高,智能道路基础设施水平明显提升,适应产业发展的政策法规、标准规范和安全保障体系初步建立,开放融合、创新发展的产业生态基本形成。 |

2019年5月 |

《2019年智能网联汽车标准化工作要点》 |

要点提出了“稳步推动先进驾驶辅助系统(ADAS)标准制定”、“全面开展 自动驾驶(AD)相关标准研制”等要求和计划。 |

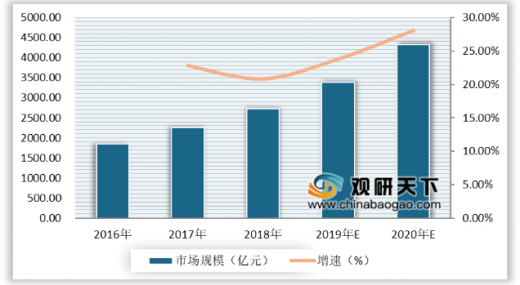

车联网是物联网高速领域内行业成熟度最高并且连接数量最多的领域,预计2020年中国车联网市场规模将达到4330亿元。

在用户规模方面,根据中国联通数据显示,2015年我国车联网用户的渗透率测算达到7%,预计到2020年车联网渗透率为24%左右,则2020年我国车联网数量将达到6960万辆。

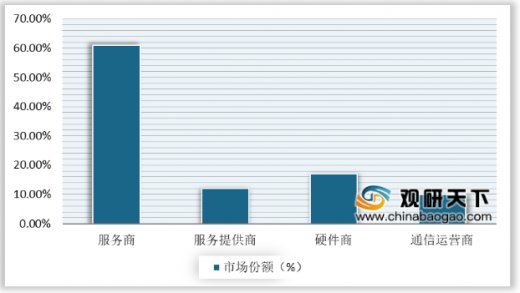

目前,车联网整个产业链上的服务商、服务提供商、硬件商、通信运营商分别占有61%、12%、17%和10%的市场份额。

随着行业市场规模的不断扩大,使越来越多企业纷纷进入,如今车联网企业的竞争愈加激烈,汽车制造商仍然是车联网最大的销售渠道,在整个市场中占有绝对的主导地位。2018年我国车联网市场主要参与者包括飞驰镁物、百度车联网、四维图新、皖通科技等。

排名 |

企业名称 |

简介 |

1 |

飞驰镁物 |

TSP公司,是相对独立的可以为全部0EM企业提供车联网服务 |

2 |

百度车联网 |

结合系统研发、地图、大数据等优势发力车联网企业 |

3 |

四维图新 |

数字地图、动态交通信息和车联网等服务在业内拥有极高的认可度 |

4 |

皖通科技 |

少数具有高速公路信息系统建设高端核心软件的企业之一 |

5 |

银江股份 |

交通智能化是公司三大主要智能系统工程产品之一 |

6 |

阿里巴巴 |

结合地图、You 0S等发力车联网产业的互联网公司 |

7 |

星软 |

从事车联网动态信息云服务平台软、硬件产品研发和销售的企业 |

8 |

启明信息 |

主营业务包括汽车核心管理软件研发及汽车电子制造 |

9 |

宝信软件 |

宝康电子是宝信软件子公司,是智能交通业界领先者之一 |

10 |

华力创通 |

雷达信号处理仿真系统和高速信号记录仪等拥有独到优势 |

11 |

川大智胜 |

空中和地面智能交通领域领先的大龄软件和重大设备供应商 |

12 |

天泽信息 |

一家提供车辆远程管理信息服务及配套软硬件的企业 |

13 |

均胜电子 |

车联网产业链中的终端硬件提供商,以硬件产品优势切入产业链 |

14 |

亿阳信通 |

在电信运营支撑系统(OSS) 等领域处于同行业的领先地位 |

15 |

中科创达 |

提供操作系统开发、核心技术授权、智能仪表盘等解决方案 |

16 |

索菱实业 |

从事CID系统的研发、生产、销售并以此为基础向客户提供服务 |

17 |

得润电子 |

生产研发各类电子连接器产品、以硬件产品优势切入车联网产业 |

18 |

易华录 |

提供车辆安全诊断基础平台、自动驾驶、测试环境等服务 |

19 |

博泰悦臻 |

主要从事车载智能终端和相关服务平台业务 |

20 |

智信通 |

以车联网平台技术为支撑,结合Apps对汽车性能进行汇报和记录 |

未来,车联网的发展将会进一步推动中国智慧物流的变革,依托RFID、GPS/GIS、GPRS等车联网技术集成应用,搭建物流货运与配载信息化监控管理平台,为客户在线提供实时货物信息、返程配货信息等。

趋势 |

内容 |

建立统一的物流也应用车联网服务平台 |

建立统一的标准是车联网发展趋势,更是物流行业应用市场的需求,从市场发展状况来看,基于EPC的物流领域的车联网将最先形成 |

互联互通,融入社会车联网 |

如产品的可追溯智能网络就可以方便的融入社会车联网,开放追溯信息,方便查询,追溯产品信息 |

多种物联网技术集成应用于智慧物流 |

目前,在物流业应用较多的感知手段主要是RFID和GPS技术,随着物联网发展,传感技术、蓝牙技术等多种技术也将逐步集成应用与现代物流领域 |

物流领域车联网创新应用模式涌现 |

例如,有一家公司在探索给有同安伤感纸标签,组建网络,实现智慧管理;当当网在无锡新建的物流中心与电子商务网络融合的创新方式 |

车联网帮助实现智慧物流 |

车联网实现了物流信息由过去的“告知”到主动地“感知”,实现智能追溯、监控与可视化管理 |

以上数据参考资料《2020年中国车联网行业分析报告-市场运营态势与发展前景研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。