人工智能的应用主要依靠算法、算力和数据三大因素,经过10年多的技术积累 , 目前人工智能行业已经进入消化技术成果的阶段。目前,我国智能语音和图像识别技术在安防、教育、医疗等领域顺利完成落地。

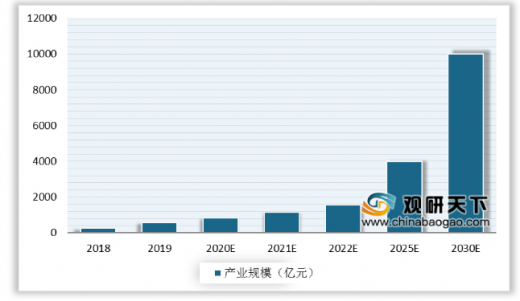

早在2015年,我国人工智能得到国家的大力支持,且在我国经济快速发展下,人工智能行业的核心产业规模保持高速发展,2019年我国人工智能核心产业规模达570.1亿元,随着人工智能的技术进步及人工智能上升到国家战略,预计到2030年我国人工智能核心产业规模将突破万亿元。

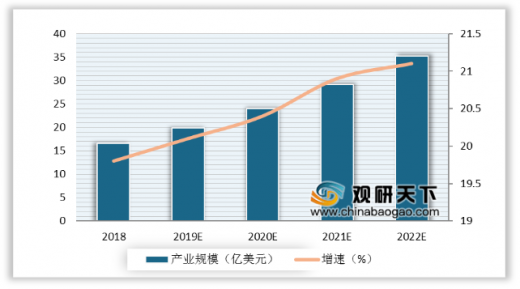

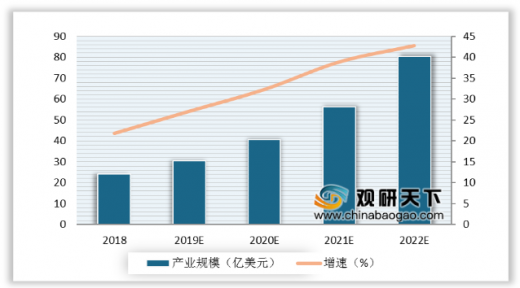

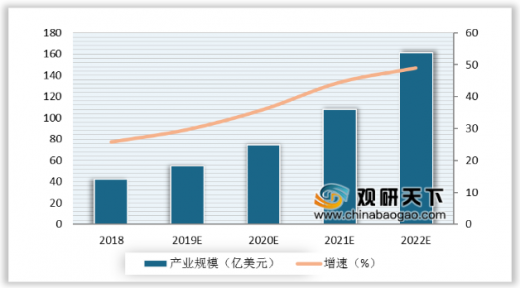

我国基础层企业和科研机构深度合作,加大基础层技术的研发力度,获得一定的技术积累并形成较为完整的技术和产品体系。2018年我国人工智能基础层产业规模达到16.6亿美元,人工智能技术层产业规模达24.1亿美元,并预计2022年人工智能基础层和人工智能技术层产业规模将分别达到35.2亿美元、80.3亿美元。与发达国家相较,我国在金融、教育、医疗等传统行业的发展程度和基础设施水平都有较大的改造和提升空间,人工智能在这些传统行业加速落地应用,2018年我国人工智能应用层产业规模达到42.4亿美元,预计2022 年产业规模将达到161亿美元。

2014-2018年我国人工智能领域融资热度不断,2018年的融资金额高达1311亿元,融资事件为597件。然而,在经历了五年飞涨后,人工智能领域资本渐渐理性,交易量和交易金额均急剧下降。2019年我国人工智能融资金额为898亿元,融资事件数量为351件。此外,从资金流向领域来看,我国人工智能最为吸金的领域当属应用及平台和硬件,两个领域的融资事件数量占比分别为36.84%、36.56%。

目前,我国人工智能研究水平正在处于不断提高的阶段,人工智能技术不断创新,截止2019年,中国人工智能专利申请量累计44.4万件,呈现出行业对人工智能产业发展的高度信心。

政策和资本双重力量推动我国人工智能企业数量快速增长,据不完全统计,2019年我国人工智能企业超过4000家,而京津冀、珠三角、长三角更是人工智能企业的聚集地。从城市层面来看,北京、上海、深圳和杭州是人工智能企业分布最多的城市,企业数量均超过600家。

这四个城市在人工智能院校和机构维度各有特色,其中,北京凭借拥有超过全国50%以上的科研院校、超过10家国家级实验室及百度、京东等互联网巨头的协助建设实验室,科研实力超群。

人工智能的竞争依赖于国内高校及个科研机构输出的人才,国内人工智能人才分布不均,除了在京津冀、长三角及珠三角有大量人才外,中西部也形成一定的人才聚集。从各城市人工智能人才占比来看,北京优势凸显,占近28%的比例。TC

以上数据资料参考《2019年中国人工智能(AI)行业分析报告-市场深度分析与发展前景研究》。

人工智能行业产业结构概况

资料来源:公开资料整理

早在2015年,我国人工智能得到国家的大力支持,且在我国经济快速发展下,人工智能行业的核心产业规模保持高速发展,2019年我国人工智能核心产业规模达570.1亿元,随着人工智能的技术进步及人工智能上升到国家战略,预计到2030年我国人工智能核心产业规模将突破万亿元。

2018-2030年我国人工智能核心产业规模

数据来源:工信部

我国基础层企业和科研机构深度合作,加大基础层技术的研发力度,获得一定的技术积累并形成较为完整的技术和产品体系。2018年我国人工智能基础层产业规模达到16.6亿美元,人工智能技术层产业规模达24.1亿美元,并预计2022年人工智能基础层和人工智能技术层产业规模将分别达到35.2亿美元、80.3亿美元。与发达国家相较,我国在金融、教育、医疗等传统行业的发展程度和基础设施水平都有较大的改造和提升空间,人工智能在这些传统行业加速落地应用,2018年我国人工智能应用层产业规模达到42.4亿美元,预计2022 年产业规模将达到161亿美元。

2018-2022年我国人工智能基础层产业规模及增长率

数据来源:中国电子学会

2018-2022年我国人工智能技术层产业规模及增长率

数据来源:中国电子学会

2018-2022年我国人工智能应用层产业规模及增长率

数据来源:中国电子学会

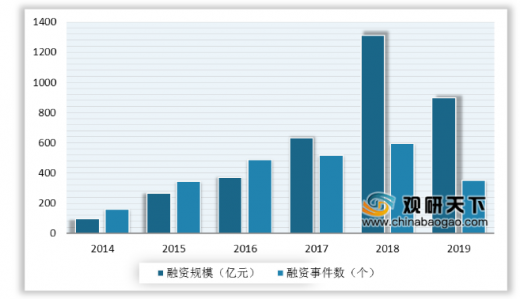

2014-2018年我国人工智能领域融资热度不断,2018年的融资金额高达1311亿元,融资事件为597件。然而,在经历了五年飞涨后,人工智能领域资本渐渐理性,交易量和交易金额均急剧下降。2019年我国人工智能融资金额为898亿元,融资事件数量为351件。此外,从资金流向领域来看,我国人工智能最为吸金的领域当属应用及平台和硬件,两个领域的融资事件数量占比分别为36.84%、36.56%。

2014-2019年我国人工智能产业融资情况

数据来源:工信部

2014-2019年我国人工智能行业细分领域融资事件分布

数据来源:工信部

目前,我国人工智能研究水平正在处于不断提高的阶段,人工智能技术不断创新,截止2019年,中国人工智能专利申请量累计44.4万件,呈现出行业对人工智能产业发展的高度信心。

2008-2019年我国人工智能专利申请数量

数据来源:工信部

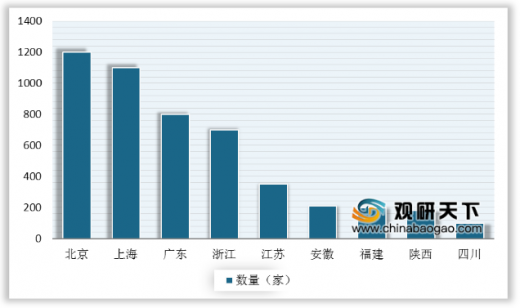

政策和资本双重力量推动我国人工智能企业数量快速增长,据不完全统计,2019年我国人工智能企业超过4000家,而京津冀、珠三角、长三角更是人工智能企业的聚集地。从城市层面来看,北京、上海、深圳和杭州是人工智能企业分布最多的城市,企业数量均超过600家。

我国人工智能企业分布情况

数据来源:工信部

这四个城市在人工智能院校和机构维度各有特色,其中,北京凭借拥有超过全国50%以上的科研院校、超过10家国家级实验室及百度、京东等互联网巨头的协助建设实验室,科研实力超群。

主要城市人工智能科研院校与机构特点

城市 |

特点 |

科研院校 |

政府或科研机构与院校实验室 |

企业实验室 |

北京 |

科研技术实力最为雄厚 |

占据全国50%以上:清华大学、北京大学、北京航空航天大学、中科院自动化所等 |

超过10个:模式识别国家重点实验室、智能技术与系统国家重点实验室、深度学习技术及应用国家工程实验室、清华大学人工智能研究所等 |

360、百度、小米、美团、京东、联想、今日头条、优必选、创新工场 |

上海 |

主要依靠高校,企业研究院/实验室虽低于北京,但奠定了一定的学术基础 |

众多高校资源:上海交通大学、上海同济大学、复旦大学等 |

上海交大-Versa脑科学与人工智能联合实验室、中科院自动研究所与松鼠AI联合成立平行AI智适联合实验室 |

上汽集团、飞利浦、商汤科技、腾讯、微软 |

杭州 |

与北上深仍有一定差距 |

浙江大学 |

—— |

阿里巴巴、网易、吉利汽车 |

深圳 |

主要依靠企业 |

深圳大学、深圳南方科技大学 |

主要为政府主导:深圳智能机器人研究所、深圳人工智能与大数据研究院 |

腾讯、华为、中兴 |

资料来源:公开资料整理

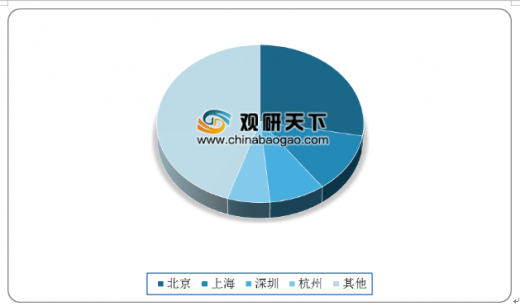

人工智能的竞争依赖于国内高校及个科研机构输出的人才,国内人工智能人才分布不均,除了在京津冀、长三角及珠三角有大量人才外,中西部也形成一定的人才聚集。从各城市人工智能人才占比来看,北京优势凸显,占近28%的比例。TC

我国人工智能人才分布

数据来源:工信部

以上数据资料参考《2019年中国人工智能(AI)行业分析报告-市场深度分析与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。