近年来随着互联网技术的提升以及4G、5G的应用,使得我国网络直播用户规模不断增长。数据显示,根据CNNIC发布的第44次《中国互联网网络发展状况统计调查》指出,截至2019年6月我国网民规模已达8.54亿人;其中全国网络直播用户规模达4.33亿,占整体网民的50.7%。其中真人秀直播、体育直播、游戏直播、演唱会直播的用户规模分别所有网民的24.0%、22.7%、28.4%、13.6%。

参考观研天下发布《2019年中国网络直播行业分析报告-产业深度研究与发展定位研究》

从目的性来看,进入直播赚钱是首要目的。根据陌陌平台发布的《2018年主播职业报告》显示,为赚钱选择当主播有近六成,而兴趣使然的也有37.8%。但不管出于什么原因,各大直播平台每天都有新鲜血液注入,网络主播队伍不断壮大。据了解,2018年全平台新增主播数为217万,同比增长了49.6%;送礼人数过亿,增幅为63%,全年礼物收入超过500亿元。

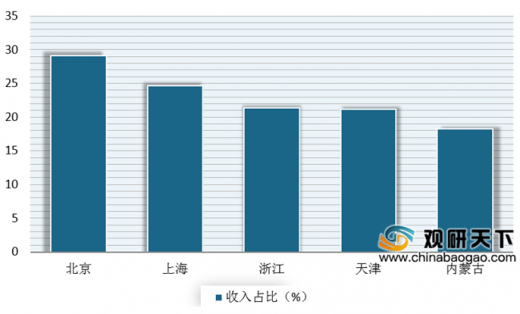

另外,从男女性别来看,2018年男女比例基本持平。在直播类型上,娱乐类主播占据较大,有超四成;其次为游戏主播、秀场主播,其占比分别为27.3%、23.5%。从地区来看,东部地区主播分布较多,三成头部主播地处华东地区,华北地区占比近20%。但整体来看,经济发达地区更容易接触到娱乐文化消费,成为主播需要的技术支持、资本支持也更易获得。据报告显示,9.6%的兼职主播月收入超过万元,21.0%的职业主播月收入超过万元;其中月收入超过万元的主播占比最高的TOP5省市为北京、上海、浙江、天津、内蒙古。

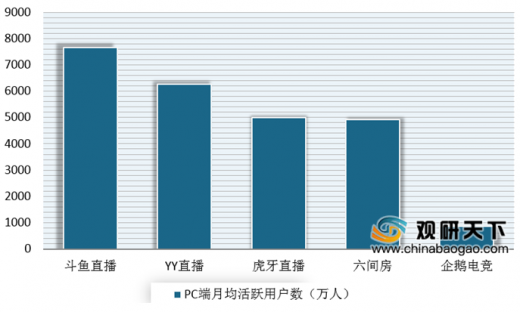

此外,从PC端月活月数来看,在直播平台上,2019年二季度斗鱼直播PC端月均活跃用户数最多,达到了7664.88万;而在娱乐直播平台上面,六间房保持增长态势,其月均活跃用户数达到了4930.36万。

展望未来,在短期内,互联网直播仍是行业的发展风口,而直播行业与传统产业的进一步融合也将影响到新一代互联网产业的发展方向。

| 未来直播行业至少在以下三个方面发挥重大动能 |

|

| 直播的社交化 |

直播的动能在于社交,缺乏社交的直播就如同被断掉双臂的维纳斯。社交发力点在于直播和短视频,没有视频和直播做支撑的社交就如同水中的明月。直播与社交的深度融合比较难,主要问题出现在各大平台垂直领域的势力范围早已划定。必须明确,未来成功的模式,一定是相互融合而不是相互排斥,相互借力而不是独立开发。 |

| 直播的商业化 |

内容变现本来很美,很多网络平台在内容变现领域发挥得很好,如信息流广告、电子商务发展、大数据营销等。但是,直播的商业化并非仅在打赏、电商等原始阶段。优质直播内容才是真正的稀缺品,如知识分享、远程会议、远程教育、生活分享、直播扶贫等。 这些直播和短视频必须是严格遵守法律法规的,是有序发展的,是对消费者有保障的,是平台进行先行赔付的,是真正有内容而非传销型点关注和割韭菜型卖货的。 这些年我一直在呼吁平台要彻底“去网红化”,一方面,现有的网红绝大部分是直播兴起时崛起的那群人,粉丝积累时的原罪、素质和法治观念的缺乏、设置关注门槛的现状以及流量的占用是所有大平台都面临的问题;另一方面,去网红化的结果就是遍地开花,去中心化的分享经济,会加大分散流量,分散风险,激励优质直播内容的出现,吸引更多有能力分享的主播。 |

| 直播全面技术变革即将到来 |

5G时代已经到来,可穿戴设备、物联网、人工智能和虚拟现实等技术,即将全面改变目前头部直播的现状。网络时代,真正能够彻底淘汰一个平台的不仅是市场,更要命的是技术的革命。直播技术的研发,绝不是像乔碧萝殿下那样盛世美颜的欺骗技术,而是真正更新换代的核心技术。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。