近年来,我国信息流广告规模快速发展,2018年我国信息流广告市场规模为1090.4亿元,同比增长22.5%。预计2019-2021年我国信息流广告规模将继续扩大,将在2021年信息流广告规模将超过3000亿元。信息流广告在中国网络广告细分领域的市场份额也不断攀升,从2015年的7.9%升至2018年的22.5%,预计占比将在2021年达到35.8%。

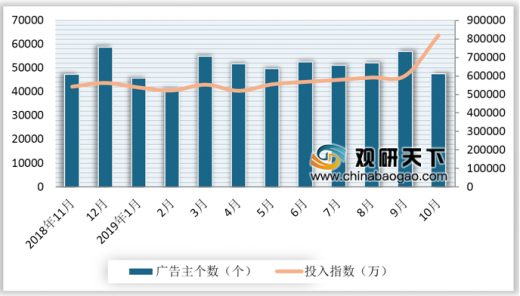

从2018年11月至2019年10月的信息流广告投放来看,投放指数呈波动向上趋势,尤其是在10月双十一预热期间达到投放高峰。2019年10月,信息流广告主个数高达47476个,虽然广告主个数较9月有所减少,但是投入指数却是飙涨至819285.8万。可以看出,10月信息流广告的投放行为更加集中在头部广告主。

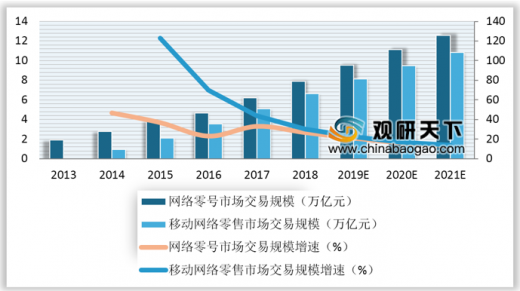

2018年我国网络零售市场交易规模达7.90万亿,其中移动网络零售市场规模达6.65亿,占比近85%。移动网络购物规模的逐渐增多凸显了用户购物行为向移动端进一步转移,广告主也将随用户的购物行为转变而将广告投放力度移至移动端。

从2018年11月至2019年10月电商类信息流广告投放情况来看,有6个月的投放比例超过全行业的50%。其中,2019年6月广告投放天次为最高达201.2万天,投放天次占全行业比重达58.5%。2019年10月广告投入指数为最高达22.76亿,投放指数占全行业的比重达27.8%。可见,受“618”、“双十一”等电商购物节影响,消费者在这个时段更容易被促销广告吸引,各大电商平台纷纷下本造势,因而出现广告投放峰值。

参考观研天下发布《2020年中国电商行业分析报告-行业深度调研与发展趋势预测》

从2019年9月及10月电商TOP 10广告主信息流投入情况对比来看,淘宝和京东作为电商类龙头,依然具有难以逾越的优势,10月淘宝和京东广告主信息流投入指数分别为176890.17万和16874.55万,投入天数分别为1253419天和136314。由于头部电商平台品类多、用户多,需要更高的广告投放需求,而相对小众的电商平台品类较少、用户相对固定,因此需要的广告投放需求较小。

从2019年9月和10月电商类信息流广告投放TOP 5媒体看出,仍以新闻资讯综合类媒体为主,主要由于移动互联网普及时代,信息流广告占用移动网民大多碎片时间,而新闻资讯类的信息流广告的内容简洁、多元及融合度高,其中,今日头条的优势尤为明显,10月的投入指数达210159万,广告主数量为114个,远超其他新闻资讯综合类媒体。

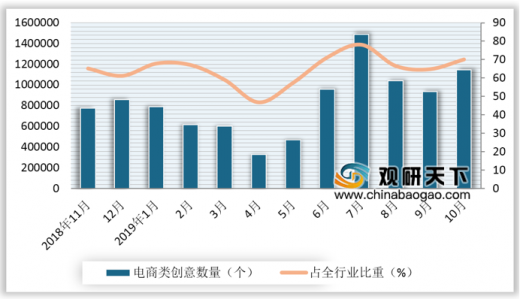

2018年11月至2019年10月,有9个月的电商信息流创意数量比例超过全行业的60%,其中,7月份信息流创意数量为最多达1487851个,占全行业比重达78.1%。电商类信息流创意大致为红包领取类、低价促销类及商品展示类,多具设计简单更新快速的特色,创意比例长期维持在60%以上。

2015-2021年我国信息流广告规模及预测

数据来源:iResearch

从2018年11月至2019年10月的信息流广告投放来看,投放指数呈波动向上趋势,尤其是在10月双十一预热期间达到投放高峰。2019年10月,信息流广告主个数高达47476个,虽然广告主个数较9月有所减少,但是投入指数却是飙涨至819285.8万。可以看出,10月信息流广告的投放行为更加集中在头部广告主。

2018年11月-2019年10月全行业信息流广告投放情况

数据来源:iResearch

2018年我国网络零售市场交易规模达7.90万亿,其中移动网络零售市场规模达6.65亿,占比近85%。移动网络购物规模的逐渐增多凸显了用户购物行为向移动端进一步转移,广告主也将随用户的购物行为转变而将广告投放力度移至移动端。

2013-2021年我国网络零售市场交易规模

数据来源:iResearch

从2018年11月至2019年10月电商类信息流广告投放情况来看,有6个月的投放比例超过全行业的50%。其中,2019年6月广告投放天次为最高达201.2万天,投放天次占全行业比重达58.5%。2019年10月广告投入指数为最高达22.76亿,投放指数占全行业的比重达27.8%。可见,受“618”、“双十一”等电商购物节影响,消费者在这个时段更容易被促销广告吸引,各大电商平台纷纷下本造势,因而出现广告投放峰值。

2018年11月-2019年10月电商类信息流广告投放天次及占全行业比例

数据来源:iResearch

参考观研天下发布《2020年中国电商行业分析报告-行业深度调研与发展趋势预测》

2018年11月-2019年10月电商类信息流广告投入指数及占全行业比例

数据来源:iResearch

从2019年9月及10月电商TOP 10广告主信息流投入情况对比来看,淘宝和京东作为电商类龙头,依然具有难以逾越的优势,10月淘宝和京东广告主信息流投入指数分别为176890.17万和16874.55万,投入天数分别为1253419天和136314。由于头部电商平台品类多、用户多,需要更高的广告投放需求,而相对小众的电商平台品类较少、用户相对固定,因此需要的广告投放需求较小。

2019年9月、10月电商TOP 10广告主信息流投入指数及投放天次对比

| 电商平台 |

9月投入指数(万) |

10月投入指数(万) |

9月投放天次(天) |

10月投放天次(天) |

| 淘宝 |

108509.65 |

176890.17 |

846685 |

1253419 |

| 京东 |

21642.93 |

16874.55 |

186353 |

136314 |

| 聚划算 |

3647.98 |

5881.29 |

14219 |

20834 |

| 唯品会 |

4590.71 |

4375.21 |

17853 |

15460 |

| 放心购 |

3655.44 |

3646.88 |

14262 |

12952 |

| 苏宁 |

2670.24 |

3449.87 |

10373 |

12076 |

| 拼多多 |

1680.17 |

3027.75 |

5771 |

8355 |

| 对庄 |

1081.8 |

1909.55 |

3476 |

4219 |

| 阿里1688 |

1824.87 |

1526.81 |

8205 |

6603 |

| Farfetch |

1205.49 |

1465.16 |

2255 |

2830 |

数据来源:iResearch

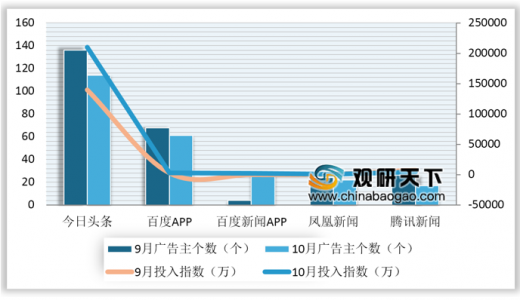

从2019年9月和10月电商类信息流广告投放TOP 5媒体看出,仍以新闻资讯综合类媒体为主,主要由于移动互联网普及时代,信息流广告占用移动网民大多碎片时间,而新闻资讯类的信息流广告的内容简洁、多元及融合度高,其中,今日头条的优势尤为明显,10月的投入指数达210159万,广告主数量为114个,远超其他新闻资讯综合类媒体。

2019年9月、10月电商类信息流广告投放TOP 5媒体情况

数据来源:iResearch

2018年11月至2019年10月,有9个月的电商信息流创意数量比例超过全行业的60%,其中,7月份信息流创意数量为最多达1487851个,占全行业比重达78.1%。电商类信息流创意大致为红包领取类、低价促销类及商品展示类,多具设计简单更新快速的特色,创意比例长期维持在60%以上。

2018年11月-2019年10月电商类信息流创意数量及占全行业比例

数据来源:iResearch

资料来源:iResearch,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。