焦化一般指有机物质碳化变焦的过程。在煤的干馏中指高温干馏。在石油加工中,焦化是渣油焦炭化的简称,是指重质油(如重油,减压渣油,裂化渣油甚至土沥青等)在500℃左右的高温条件下进行深度的裂解和缩合反应,产生气体、汽油、柴油、蜡油和石油焦的过程。

参考观研天下发布《2019年中国焦炭行业分析报告-市场现状与发展趋势分析》

2018年,受用户市场需求回升等因素影响,焦化行业产能利用率有所提高,全国焦炭产量累计为4.38亿吨,同比增长0.8%。2019年1-6月焦炭累计产能2.3亿吨,同比增长6.7%。

从我国焦炭产量分布来看,我国焦炭产量分布呈现出北多南少,西多东少的特征。2018年我国焦炭产量分布来看: 华北地区焦炭产量占比最大,为40.85%;其次是华东,占比为19.04%;第三是西北,占比为16.29%。

根据《焦化行业“十三五”发展规划纲要》规定,十三五”时期,共需要化解过剩焦化产能5000万吨。2016-2017年已经淘汰焦化产能约2700万吨,2018年1400万吨,那么2019-2020年仍有至少1000万吨产能退出任务。2018年内,仍有部分新投产或在建焦化项目,这些项目计划于2018-2020年间陆续投产。预计2019年末-2020年初,或是一个产能集中释放的时间点,预计将有2700万吨产能集中释放。

参考观研天下发布《2019年中国焦炭行业分析报告-市场现状与发展趋势分析》

2018年,受用户市场需求回升等因素影响,焦化行业产能利用率有所提高,全国焦炭产量累计为4.38亿吨,同比增长0.8%。2019年1-6月焦炭累计产能2.3亿吨,同比增长6.7%。

2011-2019年6月中国焦炭产量情况

数据来源:国家统计局

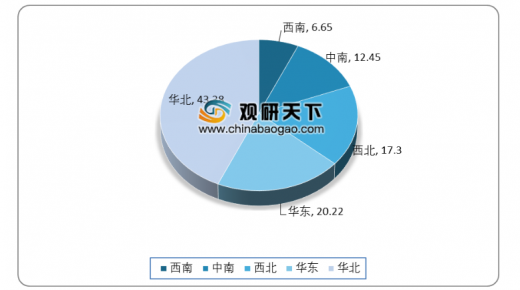

从我国焦炭产量分布来看,我国焦炭产量分布呈现出北多南少,西多东少的特征。2018年我国焦炭产量分布来看: 华北地区焦炭产量占比最大,为40.85%;其次是华东,占比为19.04%;第三是西北,占比为16.29%。

2018年我国焦炭产量区域分布

数据来源:国家统计局

根据《焦化行业“十三五”发展规划纲要》规定,十三五”时期,共需要化解过剩焦化产能5000万吨。2016-2017年已经淘汰焦化产能约2700万吨,2018年1400万吨,那么2019-2020年仍有至少1000万吨产能退出任务。2018年内,仍有部分新投产或在建焦化项目,这些项目计划于2018-2020年间陆续投产。预计2019年末-2020年初,或是一个产能集中释放的时间点,预计将有2700万吨产能集中释放。

资料来源:国家统计局,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。