中国电子支付发展历程

支付是交易的终点、货币流动的起点,是最底层、最广泛的金融活动。信息技术将生产者和消费者从繁冗漫长的手工作业中解放出来,创造了新的产业业态,也让看得见、摸得着的支付行为悄然褪去了“一手交钱、一手交货”的形态,引领支付产业步入电子支付时代。

中国电子支付经历了孕育期、初创期、成长期及成熟期四个阶段。上世纪 80 年代,银行卡、信用卡、ATM 机先后投入使用,中国进入电子支付时代。1991 年,央行建成全国电子联行系统,并逐渐形成全国支付网络体系,之后非现金支付工具逐渐取代现金并普及应用。2000 年前后,各大商业银行逐渐实现了电子支付信息跨行传送,并相继推出各自的网络银行和手机银行业务。2002 年,银行卡清算组织中国银联成立,使异地跨行支付成为可能,为电子支付产业的发展提供了基础。2005 年前后,支付宝、财付通、拉卡拉、快钱等第三方支付企业纷纷成立,互联网及电子商务的发展使互联网支付在 2005 年至 2012 年期间获得飞速发展。2011 年 5 月央行首次发放第三方支付牌照,绝大多数第三方支付机构被纳入央行监管范围。2013 年以来,随着智能终端的日益普及、移动应用市场的兴起、支付场景的不断创新,移动支付实现爆发式增长,中国进入移动支付时代。

参考观研天下发布《2019年中国电子支付市场分析报告-市场规模现状与未来动向研究》

(2)电子支付产业链

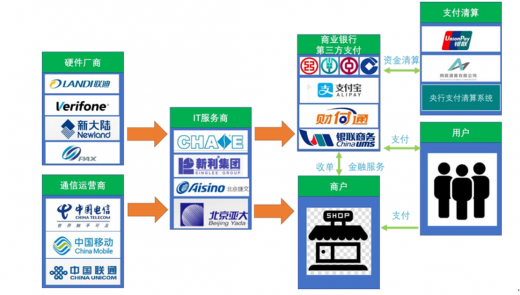

电子支付产业链中,用户和商户位于两端,是移动支付业务的市场受众。中国人民银行、银监会、支付清算协会、互联网金融协会负责行业的监督管理,是政策监管和标准引导方面的主导者;银联、网联、央行支付系统所组成的支付清算处于电子支付体系最核心的位置,其为整个电子支付产业的枢纽;商业银行、线上线下的第三方支付机构是电子支付体系主要的参与主体,其参与者数量和交易规模都在电子支付行业中领先;通讯运营商为支付交易提供网络基础设施、通信渠道、支付通道;技术服务商、支付应用开发商、手机厂商、POS 机制造商、 SIM 卡制造商、终端制造商、芯片制造商等软硬件厂商以及系统集成商是电子支付的重要支撑力量。支付机构、电子支付技术服务商、软硬件开发商推动了支付载体、支付方式、支付场景的不断丰富,保证了支付交易的安全性、快捷性,不断改善用户体验,降低商户经营成本、改变商户经营方式,是推动电子支付行业革新的中坚力量。

行业需求情况及变动原因

1、“无现金”时代到来,线下场景争夺激烈

(1)政策环境

1) 银行卡收单费率改革,商户经营成本下降

由国家发改委、中国人民银行联合下发的《关于完善银行卡刷卡手续费定价机制的通知》于 2016 年 9 月 6 日起正式实施。费率改革取消了按商户类别分别设定刷卡费率,刷卡手续费执行统一费率,发卡行服务费实行借贷分离,信用卡费率上限为 0.45%,上不封顶;借记卡费率上限为 0.35%,封顶 13 元;清算机构向收单机构和发卡机构计收,费率上限均为 0.0325%,封顶 3.25 元;收单服务费由现行政府指导价改为实行市场调节。改革实施后,商户手续费下降明显,“套码”现象得到有效遏制,据统计,宾馆、餐饮、娱乐类商户刷卡手续费降幅为50%~55%,百货类商户手续费降幅为 20%~30% 。

对于商户而言,费率改革降低了商户运营成本,扩大银行卡及第三方支付的使用范围,为 POS 收单营造了良好的市场环境;对于收单机构而言,由于收单服务费改为市场定价,普遍为 0.45%~0.55%扣除 0.35%的发卡服务费和 0.0325% 的清算机构网络服务费 ,第三方支付机构收单利润直线下降,商业银行线下收单优势显现。

2) 取消信用卡滞纳金,激活卡消费市场活力

2016 年 4 月 15 日,中国人民银行发布《中国人民银行关于信用卡业务有关事项的通知》,于 2017 年 1 月 1 日起正式施行,通知取消了信用卡滞纳金,对于持卡人违约逾期未还款的行为,发卡机构应与持卡人通过协议约定是否收取违约金,以及相关收取方式和标准。发卡机构向持卡人提供超过授信额度用卡服务的,不得收取超限费。发卡机构对向持卡人收取的违约金和年费、取现手续费、货币兑换费等服务费用不得计收利息。对于用户端而言,取消滞纳金等费用,提高消费者使用信用卡的积极性,激活卡消费的市场活力。

3)二维码支付开闸,带动移动支付发展

2014 年 3 月,央行发函叫停了支付宝和腾讯的虚拟信用卡产品,同时叫停条码(二维码)支付等面对面支付服务。2016 年 8 月,由央行主管的中国支付清算协会向支付机构下发《条码支付业务规范(征求意见稿)》,将二维码支付定位为“传统线下银行卡支付的有益补充”,并规定了交易验证安全等级和限额。这是央行 2014 年 3 月叫停二维码支付后,首次承认二维码支付地位。随后 12 月 12 日,中国银联正式推出银联二维码支付标准,“银联二维码支付标准” 主要包括《中国银联二维码支付安全规范》和《中国银联二维码支付应用规范》两个规范,该标准遵循现有银行卡支付的四方模式(卡组织、发卡行、收单行、商户),以支付安全为底线,确保持卡人账户、资金等关键要素的安全。随着移动互联网的快速发展,二维码在金融、物流、交通、军事、医疗和商业各领域得到更广泛的应用,未来在商业信息化、移动营销、移动商务(移动支付、电子票务、移动社交)等领域还将大有作为。

(2)线下收单市场需求

1)卡支付稳步增长、移动支付迅猛发展

2017 年、2018 年,我国银行卡交易金额分别为 761.65 万亿元、862.10 万亿元,同比增长 3%、13%。截至 2018 年末,中国银联银行卡跨行交易清算系统联网商户 2,733 万户、联网 POS 终端 3,414.82 万台、ATM 111.08 万台,同比分别增加 140.40 万户、295.96 万台和 15.03 万台。随着我国银行卡发卡数量的稳步增长、银行卡受理环境的不断完善、信用卡滞纳金取消,国内信用消费习惯的逐渐养成、信用卡发卡量的不断增多,银行卡刷卡交易规模未来有望稳步增长。

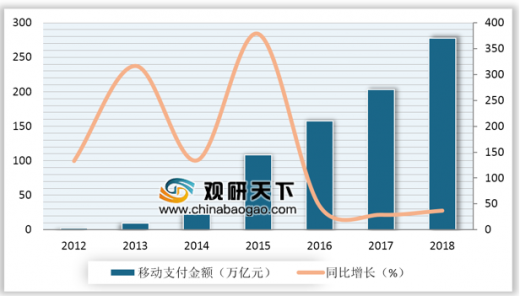

根据中国人民银行发布的历年《支付体系运行总体情况》,2017 年、2018 年,移动支付金额分别为 202.93 万亿元、277.39 万亿元,同比增长 29%、37%。根据中国互联网信息中心发布的《第 43 次中国互联网发展概况统计报告》,截至 2018 年底,我国手机网民规模达 8.29 亿,普及率达 59.6%,较 2017 年底提升3.8%,全年新增网民 5,653 万。移动支付用户规模达 5.83 亿,年增长率为 10.7%,手机网民使用率达 71.4%,网民在线下消费时手机支付比例由 2017 年底的 65.5% 提升至 67.2%。二维码作为一种简单、快捷的支付方式,以其推广成本低,受众面广的特点,在消费者、商户、商业银行的接受程度不断提高,已经成为当前移动支付小额高频领域的重要工具,随着二维码线下支付地位的确立,银行及银联加入线下二维码支付争夺战,移动支付线下支付场景覆盖将不断丰富。

2)受理市场不断完善,线下场景争夺激烈

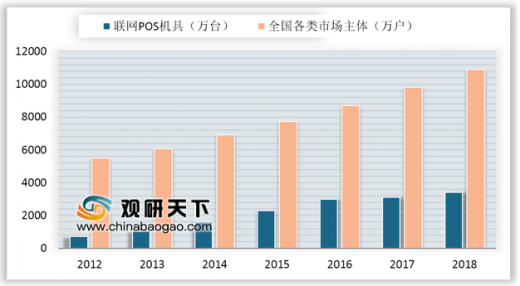

根据中国人民银行发布的历年《支付体系运行总体情况》显示,截至 2018 年末,中国银联银行卡跨行交易清算系统联网商户 2,733 万户、联网 POS 终端3,414.82 万台,同比分别增加 140.40 万户、295.96 万台,国内受理市场不断完善。截至 2018 年底,全国实有各类市场主体 11,020 万户 ,另外还有大量的个体私营从业者,而联网商户数仅为 2,733 万户,相对于丰富的消费场景和需求,非现金支付工具的供给仍然不足。

随着互联网巨头的目光由线上转向线下,线下支付开始引来一场革命,线下支付开启移动支付时代,随后智能手机品牌对于移动支付领域的争夺加速, Samsung Pay、Apple Pay、Huawei Pay 相继打入中国移动支付丛林。支付宝和微信为了争夺线下场景的消费者和商户,不定期举办各种大力度补贴活动,培养客户习惯,大幅缩短了移动支付普及的时间。目前二维码已成为线下移动支付的主流模式,面对几乎被支付宝和微信支付垄断的线下移动支付市场,银联和银行也相继推出了二维码支付服务,2016 年 12 月银联发布了“二维码支付标准”,2017 年 5 月 27 日,银联联合 40 余家商业银行正式推出银联二维码产品,产品上线以来,月均交易笔数增幅达到 45%,活动商户数月均增幅达到 87%,已有超过 120 个主流 App 上线开通银联二维码。银行除了推出手机银行的二维码支付,还与支付宝、微信支付积极合作,实现二维码支付互认互扫和渠道合作。 2017 年 11 月初,农业银行河北分行在银行同业中首家上线银联二维码聚合支付业务,实现了银行、银联、微信、支付宝、京东等条码产品的聚合支付,实现了银行卡与第三方支付聚合通用。随着各机构对线下支付市场争夺日益激烈,线下非现金支付工具普及程度将快速推进,银行、第三方支付机构及商户对支付类解决方案及相关硬件、软件的需求将不断增大。

支付是交易的终点、货币流动的起点,是最底层、最广泛的金融活动。信息技术将生产者和消费者从繁冗漫长的手工作业中解放出来,创造了新的产业业态,也让看得见、摸得着的支付行为悄然褪去了“一手交钱、一手交货”的形态,引领支付产业步入电子支付时代。

中国电子支付经历了孕育期、初创期、成长期及成熟期四个阶段。上世纪 80 年代,银行卡、信用卡、ATM 机先后投入使用,中国进入电子支付时代。1991 年,央行建成全国电子联行系统,并逐渐形成全国支付网络体系,之后非现金支付工具逐渐取代现金并普及应用。2000 年前后,各大商业银行逐渐实现了电子支付信息跨行传送,并相继推出各自的网络银行和手机银行业务。2002 年,银行卡清算组织中国银联成立,使异地跨行支付成为可能,为电子支付产业的发展提供了基础。2005 年前后,支付宝、财付通、拉卡拉、快钱等第三方支付企业纷纷成立,互联网及电子商务的发展使互联网支付在 2005 年至 2012 年期间获得飞速发展。2011 年 5 月央行首次发放第三方支付牌照,绝大多数第三方支付机构被纳入央行监管范围。2013 年以来,随着智能终端的日益普及、移动应用市场的兴起、支付场景的不断创新,移动支付实现爆发式增长,中国进入移动支付时代。

参考观研天下发布《2019年中国电子支付市场分析报告-市场规模现状与未来动向研究》

中国电子支付发展阶段

资料来源:公开资料整理

(2)电子支付产业链

电子支付产业链

资料来源:公开资料整理

电子支付产业链中,用户和商户位于两端,是移动支付业务的市场受众。中国人民银行、银监会、支付清算协会、互联网金融协会负责行业的监督管理,是政策监管和标准引导方面的主导者;银联、网联、央行支付系统所组成的支付清算处于电子支付体系最核心的位置,其为整个电子支付产业的枢纽;商业银行、线上线下的第三方支付机构是电子支付体系主要的参与主体,其参与者数量和交易规模都在电子支付行业中领先;通讯运营商为支付交易提供网络基础设施、通信渠道、支付通道;技术服务商、支付应用开发商、手机厂商、POS 机制造商、 SIM 卡制造商、终端制造商、芯片制造商等软硬件厂商以及系统集成商是电子支付的重要支撑力量。支付机构、电子支付技术服务商、软硬件开发商推动了支付载体、支付方式、支付场景的不断丰富,保证了支付交易的安全性、快捷性,不断改善用户体验,降低商户经营成本、改变商户经营方式,是推动电子支付行业革新的中坚力量。

行业需求情况及变动原因

1、“无现金”时代到来,线下场景争夺激烈

(1)政策环境

1) 银行卡收单费率改革,商户经营成本下降

由国家发改委、中国人民银行联合下发的《关于完善银行卡刷卡手续费定价机制的通知》于 2016 年 9 月 6 日起正式实施。费率改革取消了按商户类别分别设定刷卡费率,刷卡手续费执行统一费率,发卡行服务费实行借贷分离,信用卡费率上限为 0.45%,上不封顶;借记卡费率上限为 0.35%,封顶 13 元;清算机构向收单机构和发卡机构计收,费率上限均为 0.0325%,封顶 3.25 元;收单服务费由现行政府指导价改为实行市场调节。改革实施后,商户手续费下降明显,“套码”现象得到有效遏制,据统计,宾馆、餐饮、娱乐类商户刷卡手续费降幅为50%~55%,百货类商户手续费降幅为 20%~30% 。

对于商户而言,费率改革降低了商户运营成本,扩大银行卡及第三方支付的使用范围,为 POS 收单营造了良好的市场环境;对于收单机构而言,由于收单服务费改为市场定价,普遍为 0.45%~0.55%扣除 0.35%的发卡服务费和 0.0325% 的清算机构网络服务费 ,第三方支付机构收单利润直线下降,商业银行线下收单优势显现。

2) 取消信用卡滞纳金,激活卡消费市场活力

2016 年 4 月 15 日,中国人民银行发布《中国人民银行关于信用卡业务有关事项的通知》,于 2017 年 1 月 1 日起正式施行,通知取消了信用卡滞纳金,对于持卡人违约逾期未还款的行为,发卡机构应与持卡人通过协议约定是否收取违约金,以及相关收取方式和标准。发卡机构向持卡人提供超过授信额度用卡服务的,不得收取超限费。发卡机构对向持卡人收取的违约金和年费、取现手续费、货币兑换费等服务费用不得计收利息。对于用户端而言,取消滞纳金等费用,提高消费者使用信用卡的积极性,激活卡消费的市场活力。

3)二维码支付开闸,带动移动支付发展

2014 年 3 月,央行发函叫停了支付宝和腾讯的虚拟信用卡产品,同时叫停条码(二维码)支付等面对面支付服务。2016 年 8 月,由央行主管的中国支付清算协会向支付机构下发《条码支付业务规范(征求意见稿)》,将二维码支付定位为“传统线下银行卡支付的有益补充”,并规定了交易验证安全等级和限额。这是央行 2014 年 3 月叫停二维码支付后,首次承认二维码支付地位。随后 12 月 12 日,中国银联正式推出银联二维码支付标准,“银联二维码支付标准” 主要包括《中国银联二维码支付安全规范》和《中国银联二维码支付应用规范》两个规范,该标准遵循现有银行卡支付的四方模式(卡组织、发卡行、收单行、商户),以支付安全为底线,确保持卡人账户、资金等关键要素的安全。随着移动互联网的快速发展,二维码在金融、物流、交通、军事、医疗和商业各领域得到更广泛的应用,未来在商业信息化、移动营销、移动商务(移动支付、电子票务、移动社交)等领域还将大有作为。

(2)线下收单市场需求

1)卡支付稳步增长、移动支付迅猛发展

2017 年、2018 年,我国银行卡交易金额分别为 761.65 万亿元、862.10 万亿元,同比增长 3%、13%。截至 2018 年末,中国银联银行卡跨行交易清算系统联网商户 2,733 万户、联网 POS 终端 3,414.82 万台、ATM 111.08 万台,同比分别增加 140.40 万户、295.96 万台和 15.03 万台。随着我国银行卡发卡数量的稳步增长、银行卡受理环境的不断完善、信用卡滞纳金取消,国内信用消费习惯的逐渐养成、信用卡发卡量的不断增多,银行卡刷卡交易规模未来有望稳步增长。

2012-2018 年银行卡交易规模

数据来源:银监会

根据中国人民银行发布的历年《支付体系运行总体情况》,2017 年、2018 年,移动支付金额分别为 202.93 万亿元、277.39 万亿元,同比增长 29%、37%。根据中国互联网信息中心发布的《第 43 次中国互联网发展概况统计报告》,截至 2018 年底,我国手机网民规模达 8.29 亿,普及率达 59.6%,较 2017 年底提升3.8%,全年新增网民 5,653 万。移动支付用户规模达 5.83 亿,年增长率为 10.7%,手机网民使用率达 71.4%,网民在线下消费时手机支付比例由 2017 年底的 65.5% 提升至 67.2%。二维码作为一种简单、快捷的支付方式,以其推广成本低,受众面广的特点,在消费者、商户、商业银行的接受程度不断提高,已经成为当前移动支付小额高频领域的重要工具,随着二维码线下支付地位的确立,银行及银联加入线下二维码支付争夺战,移动支付线下支付场景覆盖将不断丰富。

2012-2018 年移动支付规模

数据来源:工信部

2)受理市场不断完善,线下场景争夺激烈

根据中国人民银行发布的历年《支付体系运行总体情况》显示,截至 2018 年末,中国银联银行卡跨行交易清算系统联网商户 2,733 万户、联网 POS 终端3,414.82 万台,同比分别增加 140.40 万户、295.96 万台,国内受理市场不断完善。截至 2018 年底,全国实有各类市场主体 11,020 万户 ,另外还有大量的个体私营从业者,而联网商户数仅为 2,733 万户,相对于丰富的消费场景和需求,非现金支付工具的供给仍然不足。

2012-2018 年全国各类市场主体及联网 POS 数量

数据来源:银监会

随着互联网巨头的目光由线上转向线下,线下支付开始引来一场革命,线下支付开启移动支付时代,随后智能手机品牌对于移动支付领域的争夺加速, Samsung Pay、Apple Pay、Huawei Pay 相继打入中国移动支付丛林。支付宝和微信为了争夺线下场景的消费者和商户,不定期举办各种大力度补贴活动,培养客户习惯,大幅缩短了移动支付普及的时间。目前二维码已成为线下移动支付的主流模式,面对几乎被支付宝和微信支付垄断的线下移动支付市场,银联和银行也相继推出了二维码支付服务,2016 年 12 月银联发布了“二维码支付标准”,2017 年 5 月 27 日,银联联合 40 余家商业银行正式推出银联二维码产品,产品上线以来,月均交易笔数增幅达到 45%,活动商户数月均增幅达到 87%,已有超过 120 个主流 App 上线开通银联二维码。银行除了推出手机银行的二维码支付,还与支付宝、微信支付积极合作,实现二维码支付互认互扫和渠道合作。 2017 年 11 月初,农业银行河北分行在银行同业中首家上线银联二维码聚合支付业务,实现了银行、银联、微信、支付宝、京东等条码产品的聚合支付,实现了银行卡与第三方支付聚合通用。随着各机构对线下支付市场争夺日益激烈,线下非现金支付工具普及程度将快速推进,银行、第三方支付机构及商户对支付类解决方案及相关硬件、软件的需求将不断增大。

资料来源:银监会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。