信息产业是国民经济的支柱产业之一,软件开发行业作为信息产业的核心组成部分,对国民经济的发展和综合竞争实力的增强具有举足轻重的作用。国家对软件开发行业给予了高度的重视,国务院及有关部门先后颁布了一系列鼓励软件产业发展的重要政策性文件。

行业主要法律法规和政策

| 文件名称 |

颁布部门与实施时间 |

主要内容 |

| 《中华人民共和国国民经济和社会发展第十三个五年规划纲要》 |

国务院(2016年) |

将新一代信息技术产业作为五大重点培育的战略性新兴产业之一。拓展网络经济空间。构建泛在高效的信息网络,完善新一代高速光纤网络,构建先进泛在的无线宽带网,加快信息网络新技术开发应用,重点突破大数据和云计算关键技术、自主可控操作系统、高端工业和大型管理软件、新兴领域人工智能技术。 |

| 《中国制造2025》 |

国务院(2015年) |

实施工业云及工业大数据创新应用试点,建设一批高质量的工业云服务和工业大数据平台,推动软件与服务、设计与制造资源、关键技术与标准的开放共享;促进工业互联网、云计算、大数据在企业研发设计、生产制造、经营管理、销售服务等全流程和全产业链的综合集成应用。 |

| 《软件和信息技术服务业发展规划(2016-2020年)》 |

工业和信息化部(2017年) |

到2020年,产业规模进一步扩大,技术创新体系更加完备,产业有效供给能力大幅提升,融合支撑效益进一步突显,培育壮大一批国际影响力大、竞争力强的龙头企业,基本形成具有国际竞争力的产业生态体系。 |

| 《信息通信行业发展规划(2016-2020年)》 |

工业和信息化部(2017年) |

到2020年,信息通信业整体规模进一步壮大,综合发展水平大幅提升,“宽带中国”战略各项目标全面实现,基本建成高速、移动、安全、泛在的新一代信息基础设施,初步形成网络化、智能化、服务化、协同化的现代互联网产业体系,自主创新能力显著增强,新兴业态和融合应用蓬勃发展,提速降费取得实效,信息通信业支撑经济社会发展的能力全面提升,在推动经济提质增效和社会进步中的作用更为突出,为建设网络强国奠定坚实基础。 |

| 《大数据产业发展规划(2016-2020年)》 |

工业和信息化部(2017年) |

到2020年,技术先进、应用繁荣、保障有力的大数据产业体系基本形成。大数据相关产品和服务业务收入突破1万亿元,年均复合增长率保持30%左右,加快建设数据强国,为实现制造强国和网络强国提供强大的产业支撑。 |

| 《中华人民共和国网络安全法》 |

全国人民代表大会常务委员会(2016年) |

明确网络安全管理的总体原则、网路安全支持和促进、网络运行安全、网络信息安全、监督预警和应急处置、法律责任等方面的规定。 |

| 《电信业务经营许可管理办法》 |

工业和信息化部(2017年) |

明确经营许可证的申请、审批、使用、变更、撤销、吊销和注销等要求,以及相关的监督检查机制和法律责任。 |

| 《通信建设工程质量监督管理规定》 |

工业和信息化部(2018年) |

明确了通信建设工程质量监督管理各方职责以及相关法律责任;明确质量监督的内容和程序。 |

| 《关于执行软件企业所得税优惠政策有关问题的公告》 |

国家税务总局(2013年) |

进一步明确软件企业所得税优惠政策。 |

| 《软件企业认定管理办法》 |

工业和信息化部(2013年) |

明确了软件企业的认证、登记办法,建立了以软件行业协会为执行单位,明确了分区域监管的软件企业管理体制。 |

| 《计算机软件保护条例》 |

国务院(2013年修订) |

加强对软件著作权的保护,调整计算机软件在开发、传播和使用中发生的利益关系,鼓励计算机软件的开发与应用,促进软件产业和国民经济信息化的发展。 |

二、ICT运营管理行业状况

ICT是信息通信技术(InformationCommunicationTechnology)的简称,ICT运营管理(ICTOperationManagement)是指采用专业的信息技术和方法,对电信运营商及大型企业客户(如广电、金融、互联网、石油、电力等行业中的大型企业)的电信网、广播电视网、计算机网、数据中心以及相关的IT软硬件环境、应用系统和运营服务等进行综合管理,是企业推进信息化建设、优化业务运营管理与流程的重要组成部分。

参考观研天下发布《2019年中国信息技术行业分析报告-市场调查与发展动向研究》

近年来随着各行业信息化、自动化和智能化水平的提高,OSS、MSS和BSS三大类产品也在发展、渗透与融合。国内ICT运营管理行业的下游客户主要集中在电信、广电、金融、石油、电力和互联网等信息化程度相对较高的领域。

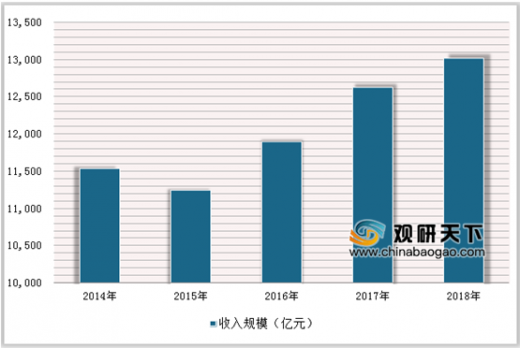

电信行业是技术密集型行业,是我国信息化程度和信息化水平高的行业之一,电信运营商通过规划、建设、管理和运营电信网络,为用户提供通信和信息服务。近年来,电信行业收入持续增长,2014年电信行业营业收入为11,541.10亿元,到2018年电信业务收入达到13,010.00亿元。

近年来,随着电信运营商网络规模的进一步扩大、运营商全业务经营模式的转变,电信运营商对运营支撑系统的投资规模总体呈现稳步增长态势。2017年,电信行业运营支撑系统市场规模达到30.65亿元,较上年增长了8.80%。

近年来,随着市场竞争加剧和新技术新业务的推动,电信运营商正在经历企业转型,管理模式的变革、企业精细化管理需求的增长使得电信运营商进一步加大管理支撑系统的投资规模。2017年,电信行业管理支撑系统市场规模约达到11.02亿元,电信行业业务支撑系统软件市场规模为103.43亿元。

随着企业信息化建设需求的持续增长,非电信行业的软件及服务市场规模也在不断扩大,近年来,我国IT运维管理软件行业市场容量呈现出逐年增长态势。2017年,非电信行业的IT运维管理软件市场规模约59.45亿元。

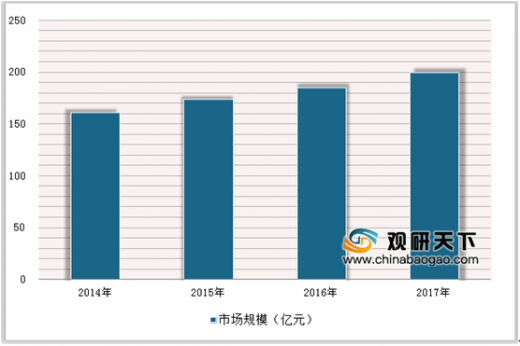

管理支撑系统市场规模随着信息化水平的提升和市场竞争的加剧,企业将普遍加强内部控制并实施精细化管理,管理支撑系统为企业精细化管理提供了有效支撑。2017年,中央企业(电信行业除外)管理支撑系统市场规模约199.56亿元。

三、行业未来发展趋势

在我国经济高质量发展的新时代,信息通信代表新的生产力和新的发展方向,已经成为引领国内创新和驱动经济转型发展的先导力量。信息通信网络能力、规模和网络运营质量为经济发展带来巨大经济价值。电信运营商会更加关注网络管理与运营支撑的价值和重要性。

国内ICT行业的优秀企业将为此长期投入技术研发,未来的网络管理与运营支撑越来越表现出强大的生命力。从我国运营支撑系统的应用领域分布情况来看,行业的景气程度主要取决于电信等行业的大型企业和政府部门的投资规模。在电信行业,随着新业务的逐步开拓、“宽带中国”战略的出台、物联网的全面推进部署、5G网络建设的逐步展开、大数据应用的深入挖掘,电信运营商对其运营支撑系统的开发、扩容、优化和升级也提出了进一步的要求。未来,电信运营商在运营支撑系统市场投资规模将保持高增长性,为本行业持续稳定发展创造条件。

随着国内经济的快速发展、企业信息化水平的提升和市场竞争的加剧,企业将普遍加强内部控制并实施精细化管理。作为企业信息化建设和精细化管理不可或缺的有机组成部分,运营支撑系统将被越来越多的企业或机构采纳并实施,其市场规模将得到大幅拓展。除了电信行业,其他行业用户也呈现出增长的趋势,广电、金融、互联网、石油、电力、交通等行业和政府机构的信息化需求将不断增加,信息化建设投入也逐渐增加,为运营支撑系统行业带来巨大的市场空间。

目前,在电信运营商中,OSS、BSS和MSS逐步实现融合发展,业务的开通、计费、服务保障等流程逐步实现跨域贯通。随着OSS、BSS和MSS域的产品及业务的不断渗透、融合与优化,全业务运营支撑已成为行业主流发展趋势。未来的运营支撑系统将通过创新技术,提高服务运营支撑能力,促进业务发展,实现业务模式的创新。

国内运营支撑系统行业已经历了从厂家网管、专业网管、综合网管再到服务运营支撑的发展应用阶段,软件产品的基础平台、基本功能已经具备。随着客户信息化建设的持续推进,业务系统日趋庞杂,客户对运营支撑系统的需求将更加个性化和精细化。

客户需求主导行业发展方向运营支撑系统的建设将与企业的发展战略和市场营销策略的制定、业务流程的优化、运维模式的调整等需求紧密结合起来,这就要求本行业企业将更多地从市场的角度、客户的角度去主动分析客户需求。企业只有具备快速响应客户需求的能力,才能形成核心竞争力,才能在激烈的市场竞争中持续发展。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。