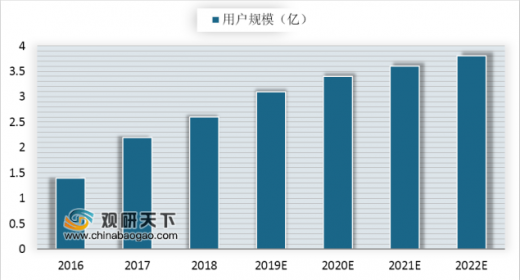

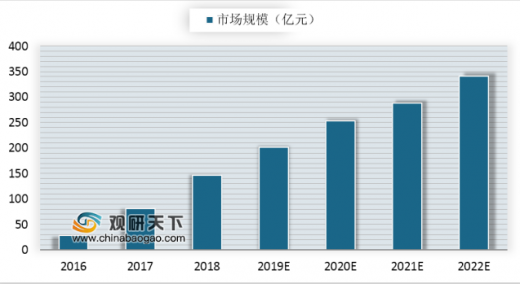

游戏直播用户规模已达 2.6 亿人,电竞赛事的涌现是用户规模增长的主要驱动力,未来行业规模增长主要来自于深度变现。艾瑞咨询数据显示,2018 年,我国游戏直播市场规模的增长超过 60%,达 131.9 亿元,预计 2020 年将增长至 250 亿元规模,目前,游戏直播用户规模已达 2.6 亿,与头部游戏的用户规模相接近,我们判断未来平台用户规模增长将放缓,市场规模增长主要来自于深度变现。头部直播平台虎牙、斗鱼等不断开拓创新性服务(如弹幕抽奖、主播陪玩、赛事竞猜等),拉动用户打赏付费,推动行业规模提升。

参考观研天下发布《2019年中国游戏直播行业分析报告-行业竞争现状与投资前景研究》

电竞行业:多面利好,成就电竞“最好的时代”

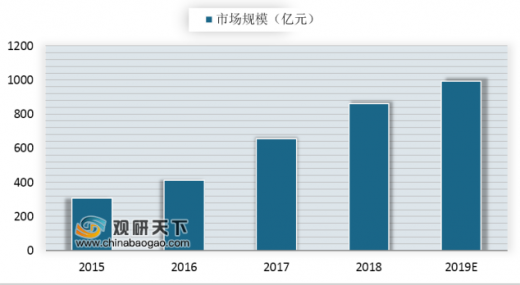

电竞行业迎来多面利好,市场规模仍处于高速发展阶段。政策方面,国家发改委明确指出,要在做好知识产权保护和对青少年引导的前提下,以企业为主体,举办全国性或国际性电子竞技游戏赛事活动,国家体育总局发布的《体育产业发展“十三五”规划》,将电竞作为具有消费性引领的健身休闲娱乐项目重点之一进行引导发展。经济水平方面,人均可支配收入水平的提高,提升了国民文化消费能力,互联用户对于电竞的消费需求和消费能力的逐渐提升,带动了电竞产业的高速发展。技术方面,我国信息网络建设设施建设加速,通信技术的创新推动互联网与电竞产业深度融合,移动互联网带宽提升,运营商为推广新技术互动下调资费价格,部分国内虚拟运营商已经全面普及 4G 网络覆盖,智能移动终端设备升级换代,迎来新一轮价格下调。随着 5G 技术的发展,以及 VR、AR 等创新交互技术的不断成熟,为开发更多人机交互、社交场景等娱乐功能及模式、增强电竞赛事播出画面的表现力和丰富电竞内容带来更多的机遇,电竞内容传播发展水平有望进一步提升。

竞争格局:斗鱼虎牙为“电竞双雄”,短视频平台探索游戏直播

斗鱼 VS 虎牙:拥有电竞赛事入口,最受年轻人欢迎的游戏直播平台。电竞已成为我国游戏直播行业的新增长点,并逐渐被主流游戏受众所接受。从 2016 年至今,斗鱼获得超过 30 场全国性以及全球性电竞赛事的独家举办权,包括英雄联盟、dota2 等热门游戏,2018 年直播的赛事则超过了 300 场。具有观赏性质的电竞赛事在提高用户黏性的同时,还提升了用户的付费欲望。而斗鱼此次上市募集的部分资金,也将用于购买高质量的电竞赛事版权。Questmoblie 数据显示,截至 2019 年 4 月,斗鱼及虎牙的 90 后、00 后月活用户规模分别达到了 3902 万及 2641 万人,成为最受年轻人欢迎的游戏直播平台。

快手:流量基础较高为其核心优势,游戏直播移动端 DAU 已达 3500 万。快手于 2016 年初开启直播业务,并于 2018 年设立专门的游戏直播入口,截至 2019 年 7 月,其站内游戏直播移动端日活跃用户超 3500 万,游戏视频用户总日活达 5600 万,超过斗鱼及虎牙的日活之和。相比于虎牙、斗鱼这类专业的游戏直播平台,快手拥有短视频、直播两种内容形态,且用户流量基础较高,在游戏内容和社交链条上的完整性具有明显的优势。

各游戏直播平台间的竞争核心为头部主播。直播业务作为典型的中心化业务,头部主播的多寡决定了平台用户量级,数据显示,2018 年,斗鱼具有职业电竞背景的 48 位头部主播吸引了 1.2 亿多用户观看,斗鱼 50%以上的收入是由头部主播带来的。艾瑞咨询数据显示,2018 年 TOP1000 游戏直播平台主播中,有 13.4%的头部游戏主播来自王者荣耀专区,9.7%的头部游戏主播来自英雄联盟专区。还有 4.6%的头部主播来自刺激战场。这些头部主播为平台贡献了 63% 的收入,是直播平台的主要收入来源。

头部游戏主播阵营已基本形成,斗鱼抢占了业内过半的绝对头部主播,虎牙腰部主播数量更高,快手为潜在入局者。数据显示,在 9.2 万头部主播中,虎牙占据约 3.2 万,斗鱼占据近 2.5 万,快手占据约 1.26 万,虎牙斗鱼在头部主播中占据优势,两者合计将近 5.7 万头部主播。截至 2019 年 3 月,斗鱼与国内 TOP100 游戏主播中的 51 位签订了独家直播合同,包括 8 位 TOP10 主播。快手的优势在于通过短视频所积累的海量用户,并可以通过短视频的形式,平滑的过渡到直播业务上。若未来快手借助资本力量撬动头部游戏主播,游戏直播的行业格局可能会发生变化。

同业对比:斗鱼流量基础较高,变现能力略低于虎牙

流量基础:斗鱼 MAU 及付费用户数略超虎牙

当前,斗鱼与虎牙同为游戏直播平台的领军者,斗鱼流量基础略超虎牙。自 2017Q1 开始,斗鱼平均 MAU 略高于虎牙。2019Q1,斗鱼 MAU 为 1.59 亿,同期虎牙则为 1.24 亿;付费用户数方面,虎牙承袭了 YY 完善的工会体系,流量变现能力较强,其付费渗透率及单用户 ARPPU 值均略高于斗鱼。截至 2019Q1,斗鱼付费渗透率为 3.77%,对应付费用户数为 600 万,同期虎牙付费渗透率为 4.4%,对应付费用户数为 540 万,斗鱼的付费用户数为虎牙的 1.1 倍。

付费力:虎牙变现能力略高于斗鱼

直播变现能力上来看,虎牙承袭了 YY 完善的主播培养体系,且其秀场直播占比略高于斗鱼,导致其付费渗透率及人均 ARPPU 值均高于斗鱼。2019Q1,斗鱼及虎牙的付费用户数分别为 600 万及 540 万,MAU 口径下付费渗透率分别为 3.77%及 4.4%。斗鱼直播中,游戏直播比例高于虎牙,导致其平均 ARPPU 值略低于虎牙,2019Q2,二者直播 ARPPU 值分别为 226 元及 323 元,斗鱼相当于虎牙同期的 70%。虎牙及斗鱼各具优势,前者流量变现效率较高,后者流量底盘较大,若后续斗鱼加大秀场直播比例,其付费渗透率及人均 ARPPU 值均有望提升。

财务表现:人均 ARPPU 值差距是二者营业利润差距的主要原因

2019Q1,虎牙营业利润为 1900 万元,同期斗鱼营业利润为-6300 万元,二者营业利润的差距,主要来自于收入的差距。自 2016 年以来,斗鱼收入略低于虎牙,约为虎牙的 90%,主要原因系虎牙直播中,秀场直播占比较高,提升了其人均付费 ARPPU 值。2019Q1,虎牙直播的人均 ARPPU 值为 287.5 元,斗鱼直播人均 ARPPU 值为 226 元,相当于虎牙同期的 79%。二者成本差异不大, 2019Q1,虎牙成本为 13.58 亿元,同期斗鱼成本为 12.86 亿元,营业利润差距的主要原因系直播业务变现能力。

参考观研天下发布《2019年中国游戏直播行业分析报告-行业竞争现状与投资前景研究》

2016-2022E 中国游戏直播用户规模

数据来源:游戏工委

2016-2022 年中国游戏直播市场规模

数据来源:游戏工委

电竞行业:多面利好,成就电竞“最好的时代”

电竞行业迎来多面利好,市场规模仍处于高速发展阶段。政策方面,国家发改委明确指出,要在做好知识产权保护和对青少年引导的前提下,以企业为主体,举办全国性或国际性电子竞技游戏赛事活动,国家体育总局发布的《体育产业发展“十三五”规划》,将电竞作为具有消费性引领的健身休闲娱乐项目重点之一进行引导发展。经济水平方面,人均可支配收入水平的提高,提升了国民文化消费能力,互联用户对于电竞的消费需求和消费能力的逐渐提升,带动了电竞产业的高速发展。技术方面,我国信息网络建设设施建设加速,通信技术的创新推动互联网与电竞产业深度融合,移动互联网带宽提升,运营商为推广新技术互动下调资费价格,部分国内虚拟运营商已经全面普及 4G 网络覆盖,智能移动终端设备升级换代,迎来新一轮价格下调。随着 5G 技术的发展,以及 VR、AR 等创新交互技术的不断成熟,为开发更多人机交互、社交场景等娱乐功能及模式、增强电竞赛事播出画面的表现力和丰富电竞内容带来更多的机遇,电竞内容传播发展水平有望进一步提升。

2015-2019 我国电竞行业市场规模

数据来源:游戏工委

竞争格局:斗鱼虎牙为“电竞双雄”,短视频平台探索游戏直播

斗鱼 VS 虎牙:拥有电竞赛事入口,最受年轻人欢迎的游戏直播平台。电竞已成为我国游戏直播行业的新增长点,并逐渐被主流游戏受众所接受。从 2016 年至今,斗鱼获得超过 30 场全国性以及全球性电竞赛事的独家举办权,包括英雄联盟、dota2 等热门游戏,2018 年直播的赛事则超过了 300 场。具有观赏性质的电竞赛事在提高用户黏性的同时,还提升了用户的付费欲望。而斗鱼此次上市募集的部分资金,也将用于购买高质量的电竞赛事版权。Questmoblie 数据显示,截至 2019 年 4 月,斗鱼及虎牙的 90 后、00 后月活用户规模分别达到了 3902 万及 2641 万人,成为最受年轻人欢迎的游戏直播平台。

2019 年 4 月 00 后、90 后泛娱乐用户使用直播类 App Top100

数据来源:Questmoblie

快手:流量基础较高为其核心优势,游戏直播移动端 DAU 已达 3500 万。快手于 2016 年初开启直播业务,并于 2018 年设立专门的游戏直播入口,截至 2019 年 7 月,其站内游戏直播移动端日活跃用户超 3500 万,游戏视频用户总日活达 5600 万,超过斗鱼及虎牙的日活之和。相比于虎牙、斗鱼这类专业的游戏直播平台,快手拥有短视频、直播两种内容形态,且用户流量基础较高,在游戏内容和社交链条上的完整性具有明显的优势。

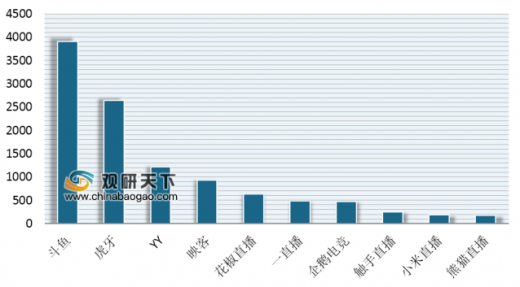

各游戏直播平台间的竞争核心为头部主播。直播业务作为典型的中心化业务,头部主播的多寡决定了平台用户量级,数据显示,2018 年,斗鱼具有职业电竞背景的 48 位头部主播吸引了 1.2 亿多用户观看,斗鱼 50%以上的收入是由头部主播带来的。艾瑞咨询数据显示,2018 年 TOP1000 游戏直播平台主播中,有 13.4%的头部游戏主播来自王者荣耀专区,9.7%的头部游戏主播来自英雄联盟专区。还有 4.6%的头部主播来自刺激战场。这些头部主播为平台贡献了 63% 的收入,是直播平台的主要收入来源。

头部游戏主播阵营已基本形成,斗鱼抢占了业内过半的绝对头部主播,虎牙腰部主播数量更高,快手为潜在入局者。数据显示,在 9.2 万头部主播中,虎牙占据约 3.2 万,斗鱼占据近 2.5 万,快手占据约 1.26 万,虎牙斗鱼在头部主播中占据优势,两者合计将近 5.7 万头部主播。截至 2019 年 3 月,斗鱼与国内 TOP100 游戏主播中的 51 位签订了独家直播合同,包括 8 位 TOP10 主播。快手的优势在于通过短视频所积累的海量用户,并可以通过短视频的形式,平滑的过渡到直播业务上。若未来快手借助资本力量撬动头部游戏主播,游戏直播的行业格局可能会发生变化。

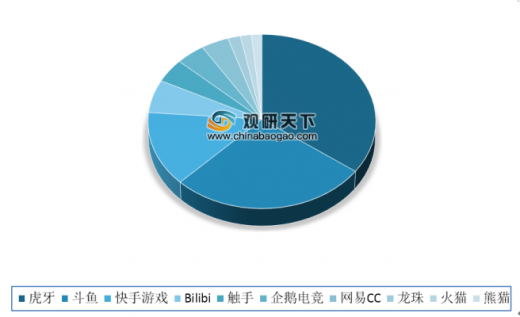

9.2w头部主播所在平台分布情况

数据来源:游戏工委

同业对比:斗鱼流量基础较高,变现能力略低于虎牙

流量基础:斗鱼 MAU 及付费用户数略超虎牙

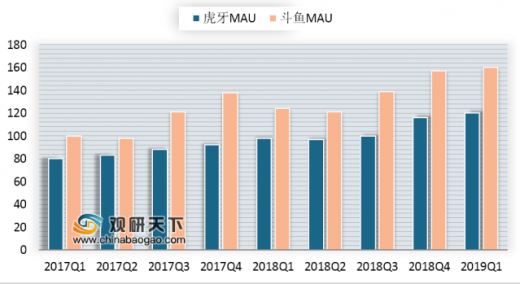

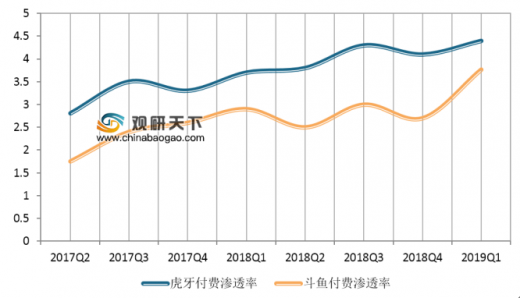

当前,斗鱼与虎牙同为游戏直播平台的领军者,斗鱼流量基础略超虎牙。自 2017Q1 开始,斗鱼平均 MAU 略高于虎牙。2019Q1,斗鱼 MAU 为 1.59 亿,同期虎牙则为 1.24 亿;付费用户数方面,虎牙承袭了 YY 完善的工会体系,流量变现能力较强,其付费渗透率及单用户 ARPPU 值均略高于斗鱼。截至 2019Q1,斗鱼付费渗透率为 3.77%,对应付费用户数为 600 万,同期虎牙付费渗透率为 4.4%,对应付费用户数为 540 万,斗鱼的付费用户数为虎牙的 1.1 倍。

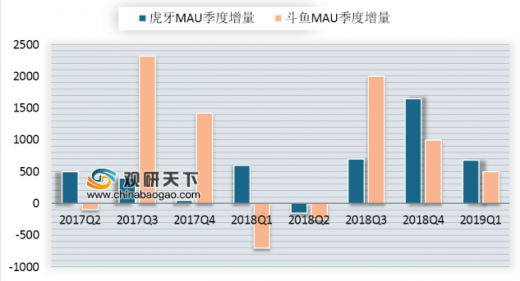

2017Q2-2019Q1 斗鱼 VS 虎牙季度 MAU 增量

数据来源:游戏工委

2017Q1-2019Q1斗鱼 VS 虎牙 MAU

数据来源:游戏工委

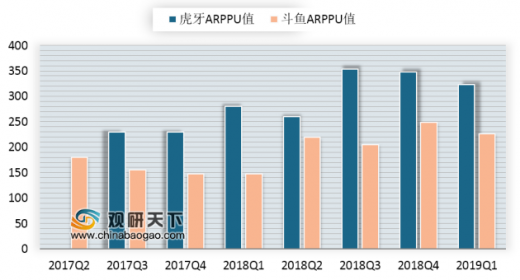

付费力:虎牙变现能力略高于斗鱼

直播变现能力上来看,虎牙承袭了 YY 完善的主播培养体系,且其秀场直播占比略高于斗鱼,导致其付费渗透率及人均 ARPPU 值均高于斗鱼。2019Q1,斗鱼及虎牙的付费用户数分别为 600 万及 540 万,MAU 口径下付费渗透率分别为 3.77%及 4.4%。斗鱼直播中,游戏直播比例高于虎牙,导致其平均 ARPPU 值略低于虎牙,2019Q2,二者直播 ARPPU 值分别为 226 元及 323 元,斗鱼相当于虎牙同期的 70%。虎牙及斗鱼各具优势,前者流量变现效率较高,后者流量底盘较大,若后续斗鱼加大秀场直播比例,其付费渗透率及人均 ARPPU 值均有望提升。

2017Q2-2019Q1虎牙VS斗鱼付费用户数

数据来源:游戏工委

2017Q2-2019Q1斗鱼VS虎牙ARPPU值

数据来源:游戏工委

2017Q2-2019Q1斗鱼VS虎牙付费渗透率(MAU 口径)

数据来源:游戏工委

财务表现:人均 ARPPU 值差距是二者营业利润差距的主要原因

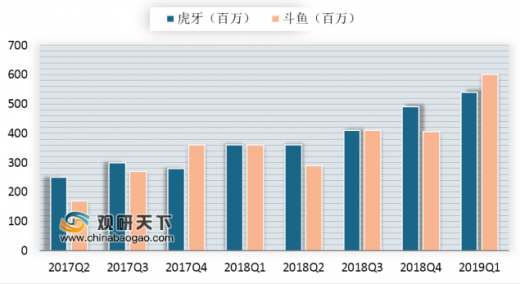

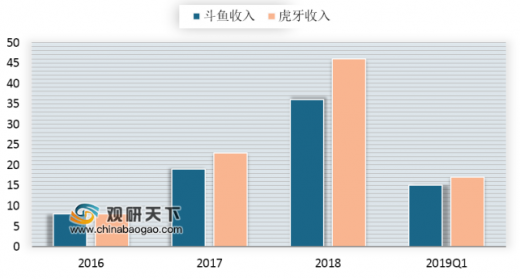

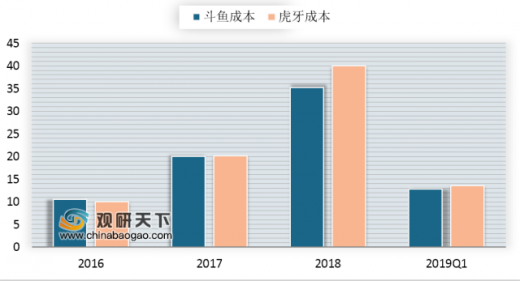

2019Q1,虎牙营业利润为 1900 万元,同期斗鱼营业利润为-6300 万元,二者营业利润的差距,主要来自于收入的差距。自 2016 年以来,斗鱼收入略低于虎牙,约为虎牙的 90%,主要原因系虎牙直播中,秀场直播占比较高,提升了其人均付费 ARPPU 值。2019Q1,虎牙直播的人均 ARPPU 值为 287.5 元,斗鱼直播人均 ARPPU 值为 226 元,相当于虎牙同期的 79%。二者成本差异不大, 2019Q1,虎牙成本为 13.58 亿元,同期斗鱼成本为 12.86 亿元,营业利润差距的主要原因系直播业务变现能力。

2016-2019Q1斗鱼VS虎牙收入对比

数据来源:游戏工委

2016-2019Q1斗鱼VS虎牙成本对比

数据来源:游戏工委

资料来源:游戏工委,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。