一、能源互联网概念及内涵

1、能源互联网的定义

美国学者杰里米·里夫金(Jeremy Rifkin)于2011年在其著作《第三次工业革命》中预言,以新能源技术和信息技术的深入结合为特征,一种新的能源利用体系即将出现,他将他所设想的这一新的能源体系命名为能源互联网(Energy Internet)。杰里米·里夫金认为,基于可再生能源的、分布式、开放共享的网络,即能源互联网。随后,随着中国政府的重视,杰里米·里夫金及其能源互联网概念在中国得到了广泛传播。

清华信息科学与技术国家实验室的曹军威认为,能源互联网是依据互联网发展理念构建的将电子信息网络与能源消耗融合在一起的“广域网”,它的“主干网”是大的依靠化石能源发电的电网,“局域网”是微网、分布式能源发电、和智能小区等,“主干网”同“局域网”一起构成了开放对等的信息、能源一体化架构。构建能源互联网的目的是最大限度地适应新能源发电的接入,实现能源双向按需传输。

浙江大学教授韦巍认为,能源互联网的实质重点是电能互联,基础是互联网及其他前沿信息技术,能够将电力能源与其他相关能源网络(天然气、热能等),紧密地祸合形成的复杂系统。能源互联网的本质内容是通过互联技术提高能源的综合利用效率。

2、能源互联网的内涵

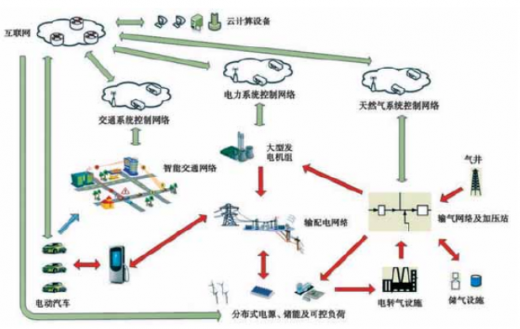

能源互联网的内容包含微网和大电网两部分。其中,能源互联网的基本组成元素是——微网,微网扮演者电子网络中的“局域网”的角色,完成局域的新能源发电、微能源采集、储能、用电消纳、并网等功能。大电网在能源互联网中将扮演着电子网络中“主干网”的角色,完成主要的能源运输工作,其在电能运输效率等方面具有微网无法取代的优势。

能源互联网本质是指互联网式的电网。因为,未来生产、生活的基础设备毫无疑问是依靠电能来运转的,所以传输能源的主要形式必然是通过电网,尽管电能仅是能源中的一种,其在能源运输效率等方面具有其他能源所无法比拟的优势,因此,未来的能源互联网本质上说的是互联网形式的电网。而能源互联网的作用便是把一个原来集中式、单向的电网,转变为可以同消费者自由互动的电网。

能源互联网发展的最终形式是去除网络化,达到端到端的直接沟通和调节,实现能源和信息在供给和需求端之间的双向自由流动。也就是说,能源互联网可以使供给端(售电企业)与需求端(电力用户)通过能源互联网将彼此信息传递的更加具有时效性,即能源互联网系统能够及时根据电力系统运行情况向发电企业传递需求侧的消费需求指令,同时电力用户也可以通过能源互联网,直观清晰地了解电力系统运行的状态、电价信息以及自己的用电情况。

3、能源互联网的特点

能源互联网的关键特征是互联网理念和技术的深度融入,至少表现为以下几点特征。

(1)能源互联网是能源运输技术的革新,可以使得能源需求端和供给端的信息及时沟通,使能源运输效率更高,创造新的增量价值。

(2)能源互联网具有改变当前电力行业运行的体系的特点,起到调整能源结构、促进节能、环保电力系统建设的作用。

(3)能源互联网具有使电力系统实现较强的双侧随机性的特点,其能够将可再生能源发电、分布式发电、电动汽车等大规模地并入电力运输网络。

(4)能源互联网具备提高售电企业的需求侧管理精细化水平的特点。

(5)能源互联网具备提高用户用电个性化服务水平的特点。

4、能源互联网基础目标

参考观研天下发布《2019年中国互联网行业分析报告-市场运营态势与投资战略研究》

能源互联网的发展目标可以归纳为以下三点。

1.能源市场化:作为抓手,打破行业壁垒,推进能源市场化,促进能源领域的创新创业,重塑能源行业。基于信息互联网,能源互联网可以为各种参与者和大量用户提供开放平台,降低进入成本,便捷对接供需双方,使设备、能量、服务的交易更加便捷高效,实现多方共赢,激活大众的创业热情和创新能力,为能源革命提供持续动力。

2.能源高效化:能源互联网实现了多类能源的开放互联和调度优化,为能源的综合开发、梯级利用和能源共享提供了条件,可以大幅度提高能源的综合使用效率。

(一)云计算发展历程分析

起飞阶段(2010—2015):产业高速发展,生态环境建设和商业模式构建成为这一时期的关键词,进入云计算产业的“黄金机遇期”。此时期,成功案例逐渐丰富,用户了解和认可程度不断提高。越来越多的厂商开始介入,出现大量的应用解决方案,用户主动考虑将自身业务融入云。公共云、私有云、混合云建设齐头并进。

成熟阶段(2015—):云计算产业链、行业生态环境基本稳定;各厂商解决方案更加成熟稳定,提供丰富的XaaS产品。用户云计算应用取得良好的绩效,并成为IT系统不可或缺的组成部分,云计算成为一项基础设施。

(二)云计算市场规模分析

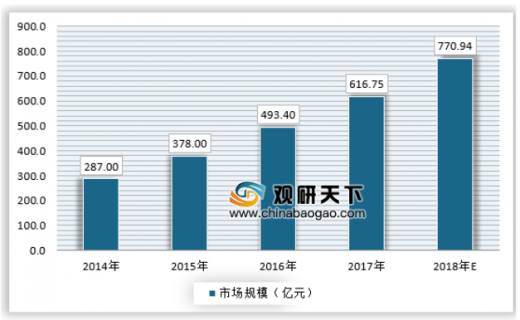

我国云计算行业市场规模不断提高,截止2017年我国云计算市场规模达到616.75亿元。预计2018年行业市场规模将达到770.94亿元。具体如下:

(三)云市场市场结构分析

1、公有云发展概况

中国公共云计算市场呈现出以下几个显著特征:

第一,中国公共云计算的运营方式在2010年变得更加多样化。

更多的企业开始进军公共云计算的运营领域。其中,互联网企业具备广泛的客户基础;电信增值服务商和互联网数据中心有着基础架构方面的优势;政府计算中心有强大的政府资金支持;而电信运营商则完全掌握了网络接入层面的资源。各种类型的供应商不但进行着激烈的竞争,同时也在加强合作,通过优势互补来完善自身的运营能力。另外,在云计算运营方面掌握领先技术和运营经验的跨国IT企业也加大了对中国云计算市场的投资力度,与上述各类型企业开展合作。

其次,更多由政府主导的公共云计算项目开始进行实施。

在这些项目中,城市云概念被越来越多的提及。IDC观察到,有更多城市开始计划建立覆盖全城的城域云计算中心。而这类云计算中心将主要为政府的IT应用系统提供计算资源。因此,城市云的出现,一方面会促使地方政府建设覆盖面更广、性能更强的云计算中心,另一方面也会吸引更多的软件厂商将软件迁移到云平台上。同时,城市云将会与物联网挂钩,产生更多的机会。城市级的云计算中心将成为物联网的处理核心,将物联网从各个感应终端获取的数据进行集中处理。

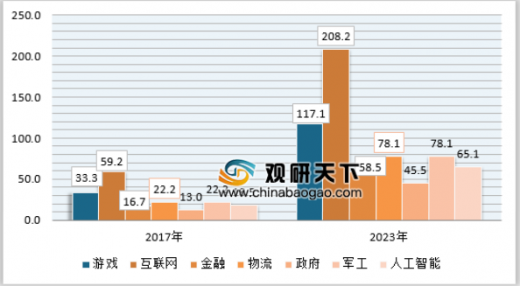

预计到2023年公有云在各细分市场的市场规模如下,游戏行业为117.1亿元,互联网行业为208.2亿元,金融行业58.5亿元,物流行业为78.1亿元,政府行业为45.5亿元,军工行业为78.1亿元,人工智能行业为65.1亿元。

2、私有云发展概况

大多数情况下,这些厂商进入私有云市场都是以既有的适合云的管理工具,经过重新包装成为私有云套件。因此它们重新定义了其产品,能够更加紧密地在组件之间整合,而且可以控制云环境,这里指的云环境包括VMwarevCloudDirector和AmazonWebService的弹性计算云(ElasticComputeCloud)。BMC的CloudLifecycleManager是其BladeLogic自动化工具,广泛用于企业公有云和传统托管提供商。类似的,CA也始于其服务自动化技术,从其服务保障和虚拟化管理工具来构建一个完整的解决方案。IBM在其产品中包装了一系列Tivoli系统管理工具,也整合了其融合基础架构,IBMCloudburst是一种软硬件解决方案。思科收购的newScale主要提供强健的企业服务分类。思科将其包含到其更为完整的自动化产品中,不过这款产品对于底层的虚拟化平台自动化功能有比较强的依赖性。

2017年中国公有云市场规模为185亿元,私有云市场规模为431.7亿元。具体如下:

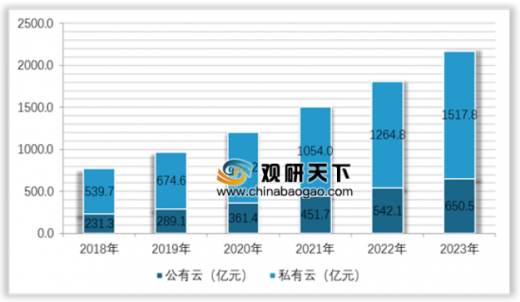

未来我国公有云和私有云市场规模预测如下,预计到2023年中国公有云市场规将达到650.5亿元,私有云市场规模为1517.8亿元。具体如下:

1、能源互联网的定义

美国学者杰里米·里夫金(Jeremy Rifkin)于2011年在其著作《第三次工业革命》中预言,以新能源技术和信息技术的深入结合为特征,一种新的能源利用体系即将出现,他将他所设想的这一新的能源体系命名为能源互联网(Energy Internet)。杰里米·里夫金认为,基于可再生能源的、分布式、开放共享的网络,即能源互联网。随后,随着中国政府的重视,杰里米·里夫金及其能源互联网概念在中国得到了广泛传播。

清华信息科学与技术国家实验室的曹军威认为,能源互联网是依据互联网发展理念构建的将电子信息网络与能源消耗融合在一起的“广域网”,它的“主干网”是大的依靠化石能源发电的电网,“局域网”是微网、分布式能源发电、和智能小区等,“主干网”同“局域网”一起构成了开放对等的信息、能源一体化架构。构建能源互联网的目的是最大限度地适应新能源发电的接入,实现能源双向按需传输。

浙江大学教授韦巍认为,能源互联网的实质重点是电能互联,基础是互联网及其他前沿信息技术,能够将电力能源与其他相关能源网络(天然气、热能等),紧密地祸合形成的复杂系统。能源互联网的本质内容是通过互联技术提高能源的综合利用效率。

2、能源互联网的内涵

能源互联网的内容包含微网和大电网两部分。其中,能源互联网的基本组成元素是——微网,微网扮演者电子网络中的“局域网”的角色,完成局域的新能源发电、微能源采集、储能、用电消纳、并网等功能。大电网在能源互联网中将扮演着电子网络中“主干网”的角色,完成主要的能源运输工作,其在电能运输效率等方面具有微网无法取代的优势。

能源互联网本质是指互联网式的电网。因为,未来生产、生活的基础设备毫无疑问是依靠电能来运转的,所以传输能源的主要形式必然是通过电网,尽管电能仅是能源中的一种,其在能源运输效率等方面具有其他能源所无法比拟的优势,因此,未来的能源互联网本质上说的是互联网形式的电网。而能源互联网的作用便是把一个原来集中式、单向的电网,转变为可以同消费者自由互动的电网。

能源互联网发展的最终形式是去除网络化,达到端到端的直接沟通和调节,实现能源和信息在供给和需求端之间的双向自由流动。也就是说,能源互联网可以使供给端(售电企业)与需求端(电力用户)通过能源互联网将彼此信息传递的更加具有时效性,即能源互联网系统能够及时根据电力系统运行情况向发电企业传递需求侧的消费需求指令,同时电力用户也可以通过能源互联网,直观清晰地了解电力系统运行的状态、电价信息以及自己的用电情况。

能源互联网的内涵

资料来源:公开资料整理

3、能源互联网的特点

能源互联网的关键特征是互联网理念和技术的深度融入,至少表现为以下几点特征。

(1)能源互联网是能源运输技术的革新,可以使得能源需求端和供给端的信息及时沟通,使能源运输效率更高,创造新的增量价值。

(2)能源互联网具有改变当前电力行业运行的体系的特点,起到调整能源结构、促进节能、环保电力系统建设的作用。

(3)能源互联网具有使电力系统实现较强的双侧随机性的特点,其能够将可再生能源发电、分布式发电、电动汽车等大规模地并入电力运输网络。

(4)能源互联网具备提高售电企业的需求侧管理精细化水平的特点。

(5)能源互联网具备提高用户用电个性化服务水平的特点。

4、能源互联网基础目标

参考观研天下发布《2019年中国互联网行业分析报告-市场运营态势与投资战略研究》

能源互联网的发展目标可以归纳为以下三点。

1.能源市场化:作为抓手,打破行业壁垒,推进能源市场化,促进能源领域的创新创业,重塑能源行业。基于信息互联网,能源互联网可以为各种参与者和大量用户提供开放平台,降低进入成本,便捷对接供需双方,使设备、能量、服务的交易更加便捷高效,实现多方共赢,激活大众的创业热情和创新能力,为能源革命提供持续动力。

2.能源高效化:能源互联网实现了多类能源的开放互联和调度优化,为能源的综合开发、梯级利用和能源共享提供了条件,可以大幅度提高能源的综合使用效率。

3.能源绿色化:能源互联网可以通过多种能源的耦合互补、各类储能的应用、需求侧响应等,支撑高渗透率可再生能源的接入和消纳。

二、能源互联网应用领域——云计算行业分析(一)云计算发展历程分析

中国云计算产业分为市场准备期、起飞期和成熟期三个阶段。当前,中国云计算产业尚处于导入和准备阶段,处于大规模爆发的前夜。

准备阶段(2007—2010):主要是技术储备和概念推广阶段,解决方案和商业模式尚在尝试中。用户对云计算认知度仍然较低,成功案例较少。初期以政府公共云建设为主。起飞阶段(2010—2015):产业高速发展,生态环境建设和商业模式构建成为这一时期的关键词,进入云计算产业的“黄金机遇期”。此时期,成功案例逐渐丰富,用户了解和认可程度不断提高。越来越多的厂商开始介入,出现大量的应用解决方案,用户主动考虑将自身业务融入云。公共云、私有云、混合云建设齐头并进。

成熟阶段(2015—):云计算产业链、行业生态环境基本稳定;各厂商解决方案更加成熟稳定,提供丰富的XaaS产品。用户云计算应用取得良好的绩效,并成为IT系统不可或缺的组成部分,云计算成为一项基础设施。

(二)云计算市场规模分析

我国云计算行业市场规模不断提高,截止2017年我国云计算市场规模达到616.75亿元。预计2018年行业市场规模将达到770.94亿元。具体如下:

2014-2018年中国云计算行业市场规模情况

资料来源:观研天下数据中心整理

(三)云市场市场结构分析

1、公有云发展概况

中国公共云计算市场呈现出以下几个显著特征:

第一,中国公共云计算的运营方式在2010年变得更加多样化。

更多的企业开始进军公共云计算的运营领域。其中,互联网企业具备广泛的客户基础;电信增值服务商和互联网数据中心有着基础架构方面的优势;政府计算中心有强大的政府资金支持;而电信运营商则完全掌握了网络接入层面的资源。各种类型的供应商不但进行着激烈的竞争,同时也在加强合作,通过优势互补来完善自身的运营能力。另外,在云计算运营方面掌握领先技术和运营经验的跨国IT企业也加大了对中国云计算市场的投资力度,与上述各类型企业开展合作。

其次,更多由政府主导的公共云计算项目开始进行实施。

在这些项目中,城市云概念被越来越多的提及。IDC观察到,有更多城市开始计划建立覆盖全城的城域云计算中心。而这类云计算中心将主要为政府的IT应用系统提供计算资源。因此,城市云的出现,一方面会促使地方政府建设覆盖面更广、性能更强的云计算中心,另一方面也会吸引更多的软件厂商将软件迁移到云平台上。同时,城市云将会与物联网挂钩,产生更多的机会。城市级的云计算中心将成为物联网的处理核心,将物联网从各个感应终端获取的数据进行集中处理。

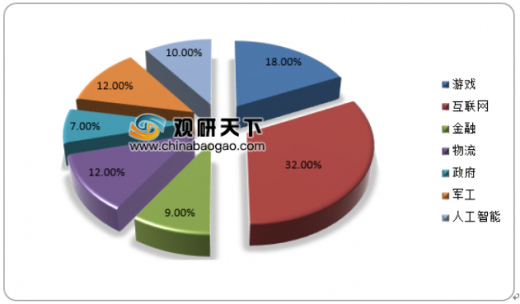

2017年中国公有云细分市场分布

资料来源:观研天下数据中心整理

公有云在细分行业领域的应用

| 游戏 |

Windows Azure公有云助力游戏云平台 |

| 互联网 |

中国公有云IaaS服务主要集中在互联网领域,占比在30%以上 |

| 金融 |

华为云助力金证科技打造互联网金融云服务平台 华为云服务助力太平洋保险构建稳定、安全、弹性的数据收集分析平台 |

| 物流 |

获9000万元融资,传统物流软件企业唯智将重心放到公有云 |

| 政府 |

香港政府公布“政府公有云服务供应商”名单 |

| 军工 |

Veritas实现虚拟化环境里的数据保护。 |

| 人工智能 |

公有云支持下,开源力量正在推动人工智能普及化 |

资料来源:观研天下数据中心整理

未来公有云在细分市场市场规模预测(亿元)

资料来源:观研天下数据中心整理

2、私有云发展概况

大多数情况下,这些厂商进入私有云市场都是以既有的适合云的管理工具,经过重新包装成为私有云套件。因此它们重新定义了其产品,能够更加紧密地在组件之间整合,而且可以控制云环境,这里指的云环境包括VMwarevCloudDirector和AmazonWebService的弹性计算云(ElasticComputeCloud)。BMC的CloudLifecycleManager是其BladeLogic自动化工具,广泛用于企业公有云和传统托管提供商。类似的,CA也始于其服务自动化技术,从其服务保障和虚拟化管理工具来构建一个完整的解决方案。IBM在其产品中包装了一系列Tivoli系统管理工具,也整合了其融合基础架构,IBMCloudburst是一种软硬件解决方案。思科收购的newScale主要提供强健的企业服务分类。思科将其包含到其更为完整的自动化产品中,不过这款产品对于底层的虚拟化平台自动化功能有比较强的依赖性。

2017年中国公有云市场规模为185亿元,私有云市场规模为431.7亿元。具体如下:

2013-2017年中国公有云和私有云市场规模情况

资料来源:观研天下数据中心整理

未来我国公有云和私有云市场规模预测如下,预计到2023年中国公有云市场规将达到650.5亿元,私有云市场规模为1517.8亿元。具体如下:

2018-2023年中国公有云和私有云市场规模预测

资料来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。