游戏开发行业的发展历程和游戏行业息息相关,而游戏行业目前主要分为端、页游和手游三大块,其各自的发展历程如下。其中客户端游戏是最早进入国内玩家视野的游戏,目前处于行业已经进入稳定发展期,而页游则在2015年后进入下滑期,手游市场则还处于行业的成熟期。

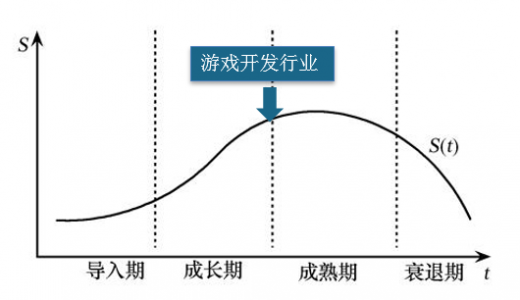

二、游戏开发行业所属生命周期分析

参考观研天下发布《2019年中国手机游戏研发行业分析报告-市场深度调研与投资前景研究》

纵观游戏发展史,基本上每一次硬件设备的大更新就能迎来一波发展的浪潮,从最初的家用红白机和商用街机,到后来的主机和电脑单机游戏,随后互联网的风潮带来了在线网络游戏的火热,而移动互联网和智能手机的发展,则带来了手机游戏的火热。如果以穿越时代的周期来看,由于市场上巨头一直存在,行业龙头格局基本保持稳定,并且市场上较多的参与者的存在,似乎表明游戏开发行业已经基本处于成熟的阶段,市场上总是空间有限,处于存量博弈的阶段。

但如果缩小到当前的移动互联网浪潮,在这个大众手游火热的时代来看,游戏开发行业尚处于成长期到成熟期之间,市场上虽然有大量的游戏开发商,但仍存在大量的盈利企业,并没有出现大面积的亏损倒闭,甚至连重组整合兼并都较少,说明市场仍有较大的上升空间,因此在当前的手游为主导的移动互联网时代来看,游戏开发行业最多处于成熟期的开端。

游戏开发产业链相对比较简单,上游主要是支撑行业,包括计算机软硬件,而下游则是游戏的代理和运营,价值增值环节主要在游戏开发行业自身。

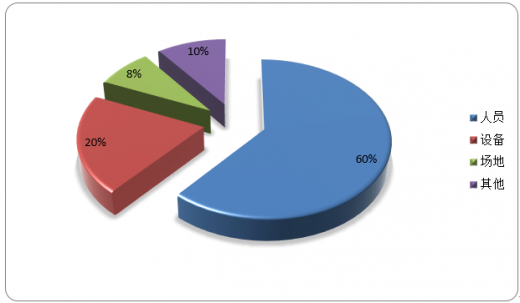

游戏开发属于技术密集型行业,特别是人员的技术要求较高,因此,游戏开发的主要成本是人员成本,其次是计算机等硬件成本,包括对于高精细度的3D游戏渲染成本,这类成本也占了较大的部分,最后是场地、水电等期间费用,还包括游戏开发中的一些不可控成本。以网易《逆水寒》这款大型游戏为例,官方宣称其产品开发成本超过5亿元。从产品分析角度来看,对于动画的建模和渲染以及团队人员工资和运行成本是两大主要部分。

我国游戏开发行业发展至今的主要特点如下:

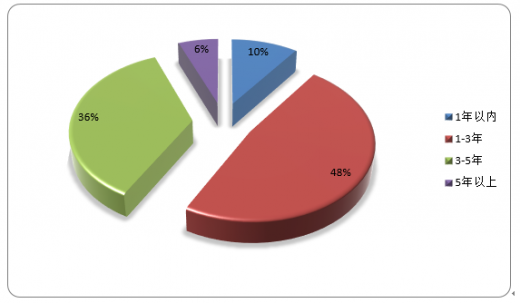

1、游戏开发企业的主要收入来源于单款产品虽然近年来游戏行业尤其是移动端游戏发展迅速,国内也出现了许多知名的游戏开发商,游戏数量在近两年保持爆发式增长,但是大部分游戏开发厂商的主要收入来源于单款游戏产品或者单款系列游戏产品。这和游戏开发难度相关,由于游戏开发周期较长,一般需要1-3年时间,优秀的游戏产品的开发时间甚至在4-5年,使得游戏开发人才培养难度大,优秀游戏开发人才数量不足,另外,游戏开发需要投入大量的资金,因此游戏开发商一般只开发一款主要的产品。

由于互联网和手机的普及,加上4G网络对网速的提升,近年来我国游戏行业发展迅速,尤其是网络游戏和手机游戏,游戏数量保持飞速增长。以手机游戏APP数量为例,截至2018年,我国市场上监测到的游戏类移动应用程序数量为180万,较2017年末的107万增长68.22%。

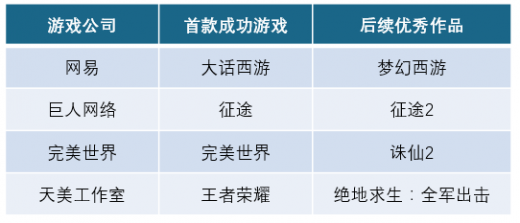

游戏开发行业由于市场巨大,行业格局暂未稳定,因此游戏产品质量更多以口碑传播,当出现一款优秀的游戏产品被游戏玩家追捧时,游戏开发厂商可以得到巨大的流量和收入,这种现象和我国巨大的互联网用户有关。而一旦开发商的产品成为“爆款”后,游戏厂商的知名度将会大大提高,既有充足的资金进行下一个游戏开发,也可以吸引更多的优秀人才,更重要的是,厂商的品牌已经在玩家心中留下印象,更有利于下一个游戏的推广。

由于游戏开发行业属于新兴行业,尤其是移动游戏行业,在近几年才出现,因此游戏开发产业的从业者数量较少,特别实在需求不断增长的今天,游戏开发人才的供需缺口不断放大,2018年我国游戏企业的招聘人数达到80万人,游戏开发就占比三分之一以上。

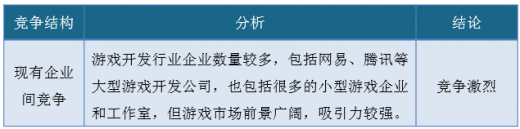

1、现有企业间竞争

目前我国游戏开发行业数量较多,行业内各个公司规模不等,掌握的资源也不同,包括网易、腾讯等大型游戏开发公司,掌握着优质的用户资源和品牌资源,这些大公司在市场占据着绝大部分的市场份额。同时也有很多的小企业或者工作室,凭借着灵活的开发和运营机制,在游戏开发行业分一杯羹。总的来看,游戏开发行业企业之间竞争较为激烈,但是游戏行业市场受众多,前景广,市场吸引力仍然较强。

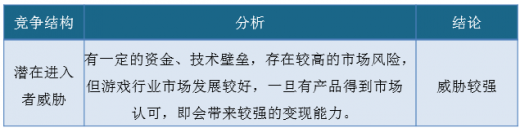

游戏开发行业存在一定的进入壁垒,包括资金和技术研发支持。此外我国的游戏产业竞争较为激烈,每个月都有成百上千款游戏开发出来,同时其中大部分都是无人问津的游戏,一定程度上增大了游戏开发的风险。但是国内游戏产业发展形势良好,一旦获得市场的支持,将会给企业带来大量的回报,这对于游戏开发者来说仍具备很强的吸引力。

3、替代品威胁分析

随着网络的不断发展以及人们对于精神生活的追求,游戏行业是消费者重要的精神消费产品之一,具备无可匹及的强大竞争能力,行业不存在可以见性的替代品威胁。游戏开发作为游戏产业中最重要的一环,同时是必不可少的一环,因此其不存在替代品威胁。但是,从行业内部来讲,随着技术的发展,可能会有人工智能等技术替代现有的人员开发,存在行业内部的技术替代风险。

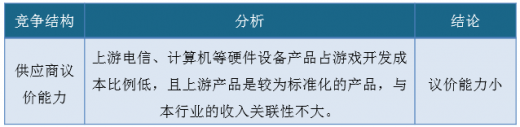

游戏开发的上游供应主要是电信的通信费、电脑设备费等,这些费用对于游戏开发来说所占的比例较低,且上游的产品均是标准化的产品,也许游戏行业的收入不成线性关系,因此供应商的议价能力较低。

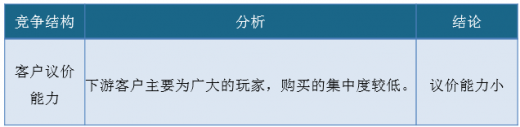

对于游戏开发企业来说,下游是游戏运营企业和广大的玩家,且一般的游戏开发企业属于自己运营,因此客户主要是广大的消费万家,由于购买的集中度较低,因此游戏开发企业处于有力的位置,下游的客户的一家能力较低。

1、技术壁垒

游戏,作为开发难度较高的软件类产品,较高的技术复杂性,尤其是一些需要联网的游戏,牵涉到多方面的技术,无论是开发还是调试,甚至是美工等环节,无不是需要专业的技术积累,使得游戏开发行业形成一定的技术壁垒。2、人才壁垒

众所周知,软件开发行业关键在于人才,当前我国软件开发类人才总体仍旧处于供不应求的状态,大部分职业技能学校毕业的人员,是很难达到游戏开发设计的高要求的。游戏开发,从IP选取,到游戏架构设计和开发,再到美工,对人才的复合能力要求比较高,使得好的游戏策划人员往往是非常抢手。千军易得一将难求,游戏策划的稀缺性使得行业的人才壁垒会比较高。3、资源壁垒

几乎市面上所有的风靡游戏几乎都有一个共同的特点,那就是要么有一个现成的高热度IP,要么凭空造出一个高热度IP。而事实上,许多优秀的文学作品或者电影电视IP,往往会通过独家授权的形式直接在游戏行业变现,这就使得现有的大企业会事先就通过“圈地”的方式独家获得IP授权,先发制人,让后来进入者根本无法染指某个或者某些热点IP。4、渠道壁垒

几乎所有的游戏完成后,都需要交给一定的厂家去代理运营,少部分游戏开发者和运营是同一个企业,但无论如何,从当前的经验来看,一个好的游戏代理商对于游戏的火热能起到非常关键的作用。也正因为这样,有着良好合作关系和合作经验的代理商是后续进入者非常需要考虑的问题,现有的开发企业通过长期的合作代理已经与运营商共同形成了一定的渠道壁垒。九、中国游戏开发行业市场机会分析

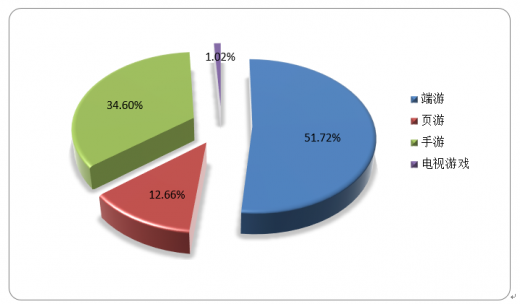

近年来,游戏行业取得了长足的发展,尤其是移动游戏更是飞跃式发展。随着我国游戏行业的不断发展,游戏开发更多的倾向于移动游戏开发,这也造成了在移动游戏端产品竞争激烈的现象,不利于游戏开发者的产品推广。从世界范围来看,电视游戏是游戏行业的主要收入来源,2018年全球游戏收入中,电视游戏占比达到25.05%,可见电视游戏在国际游戏产业占有重要地位。而目前我国的电视游戏开发重视程度不够,电视游戏的开发规模较小,电视游戏在我国有望成为下一个游戏开发风口。

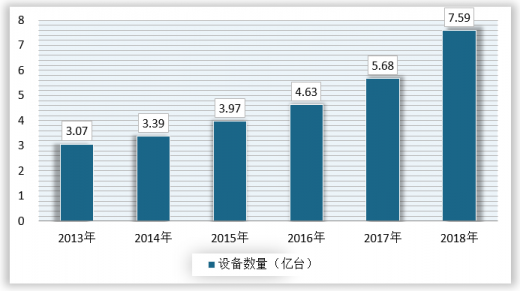

近年来,随着智能电视产业的快速发展,推动安卓电视游戏高速发展。从全球联网电视设备规模来看,2018年全球达到7.59亿台,较2010年底的1.15亿台,增加了6.44亿台。

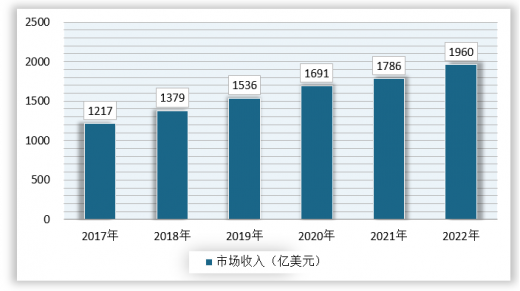

电视游戏由于与云游戏、VR游戏相结合,具有较高的体验度,在国际上快速发展,但在我国市场规模占比较低。2013-2018年我国的游戏市场保持高速增长,2018年游戏收入达到379亿美元,约2550亿元左右。而我国2018年电视游戏实现销售收入26.1亿元,占全国游戏收入的比例仅为1.02%,与世界游戏市场电视游戏占比,25.05%的比例差距很大,我国电视游戏增长空间巨大。

随着智能电视游戏产业链的不断延伸,以及我国智能电视产品出货量的不断增长,未来我国的电视游戏市场占比有望达到国际水平,按此计算,预计到2022年我国的电视游戏市场规模有望达到876.16亿元左右。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。