一、中国云计算行业发展历程回顾

早期云计算的概念最早在 1996 年由康柏公司提出,但是受限于当时的市场环境与网络条件限制,最终没有实现商业化落地。

2007年以前,我国云计算多以政府公共云为主,私有云暂时还没有出现,直到2009年,阿里成立阿里云,宣布我国云计算进入互联网巨头竞争阶段,腾讯、金山等互联网巨头纷纷踏足云计算行业,2015年之后,我国云计算行业进入高速发展阶段,预计到2020年我国云计算有望得到大力推广,成为基础设施。

二、中国云计算产业链分析

1、云计算产业链上游

参考观研天下发布《2019年中国云计算行业分析报告-产业竞争现状与发展战略评估》

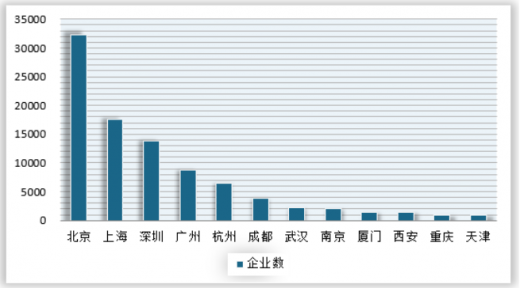

我国计算机行业企业分布主要集中在大城市,其中北京遥遥领先,而上海、深圳、广州、杭州处于第二集团,此外成都、武汉、南京、厦门、西安、重庆和天津也有相当数量的企业比例分布。

2、云计算产业链下游

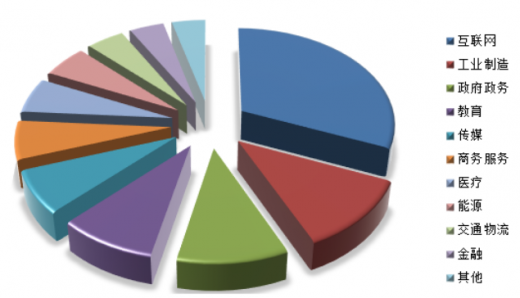

云计算下游应用层面分布非常广泛,其中互联网、工业制造、政府政务是目前下游领域较为发达的应用行业。

三、行业主要政策

2018年是云计算政策支撑力度非常大的一年。2018年8月10日,工信部印发《推动企业上云实施指南(2018年-2020年)》,提出到2020年力争实现企业上云环境进一步优化,行业企业上云意识和积极性明显提高,上云比例和应用深度显著提升,云计算在企业生产、经营、管理中的应用广泛普及,全国新增上云企业100万家,形成典型标杆应用案例100个以上,形成一批有影响力、带动力的云平台和企业上云体验中心。此外,2018年还有多个省市发布推动企业上云行动计划,预计到2020年将有19个省市新增上云企业130万家左右。

四、中国云计算行业创新情况分析

云计算起源于美国,因此美国是当前全球云计算发展最先进的国家,当前美国的公有云全球市场份额超过50%,我国云计算起步较晚,专家估计中美两国云计算技术差距有3-5年时间。

五、中国云计算行业发展特点分析

1、云计算行业仍处于萌芽期,整体渗透率仍然不高

当前云计算在我国的渗透率不高,主要原因在于大型企业对于云计算的使用率不高,云计算利用自身的低成本和技术优势,在IT行业的中小客户群体中渗透较快,但由于云计算在私密性和安全性上有所欠缺,因此在大型IT 企业中的使用率不高,这种现象在全球云计算行业的普遍存在。

2、云计算市场竞争格局基本确立,马太效应明显

当前我国公有云市场排名前五的企业分别为阿里、腾讯、中国电信、金山和亚马逊,其中阿里云市场份额排名第一,占比接近50%,这与阿里云的先发优势有关。国内前五公有云市场份额之和超过75%,云计算行业竞争格局基本稳定。

造成公有云市场集中度高的主要原因有三:第一是公有云提供的是计算、存储、安全等基础服务,服务同质化严重,大企业有规模优势;第二,云计算行业本身具备较高的资金壁垒,小企业难以进入;第三,众多巨头入局形成积聚效应。由于这些原因,预测未来我国云计算行业市场集中度将进一步提高。

六、中国云计算行业消费市场动态情况

从市场来看,国内的云计算市场主要在应用开发服务市场占比最高,其次是云交付服务,其中应用开发服务占比约为33.31%,云交付服务17.29%。

从下游应用行业来看,政府是主要的市场,占比达到了17.2%,其次是公共服务,约占比12.9%。

七、中国云计算行业主要品牌分析

1、阿里云

阿里云(www.aliyun.com)创立于2009年,是全球领先的云计算及人工智能科技公司,为200多个国家和地区的企业、开发者和政府机构提供服务。2017年1月阿里云成为奥运会全球指定云服务商。2017年8月阿里巴巴财报数据显示,阿里云付费云计算用户超过100万。阿里云致力于以在线公共服务的方式,提供安全、可靠的计算和数据处理能力,让计算和人工智能成为普惠科技。阿里云在全球18个地域开放了49个可用区,为全球数十亿用户提供可靠的计算支持。此外,阿里云为全球客户部署200多个飞天数据中心,通过底层统一的飞天操作系统,为客户提供全球独有的混合云体验。

2、华为云

华为云是华为公司倾力打造的云服务品牌,为客户提供稳定可靠、安全可信、可持续演进的云服务。面向大中型企业,华为云帮助他们解决云转型中的困难,更好地把握未来;面向中小型企业,华为云陪伴他们成长,共同应对成长中的挑战。

3、天翼云

中国电信股份有限公司云计算分公司(以下简称天翼云)是中国电信旗下直属专业公司,集市场营销、运营服务、产品研发于一体,坐落在北京最接近云的香山脚下,胸怀亚太,放眼世界,致力于成为亚太领先的云计算基础服务提供商。2016年,天翼云率先推出了“2+31+x”资源池战略布局,依托自主研发的云平台和5s安全体系,以及运营商央企底蕴与互联网创新机制,为用户提供安全云服务。天翼云为用户提供云主机、云存储、云备份、桌面云、专享云、混合云、CDN、大数据等全线产品,同时为政府、医疗、教育、金融等行业打造定制化云解决方案,是政府企业客户的首选云服务商。天翼云还为“互联网+”在各行业落地以及“大众创业、万众创新”提供坚实可靠的承载。

2016年,中国电信天翼云震撼发布天翼云3.0产品、以“云网融合、安全可信、专享定制”三大优势满足政府、教育、医疗及各大垂直行业对品质、安全、简单、快速、一站式服务提出的较高要求。同时,中国电信天翼云已有7项基础产品(云主机、云存储、负载均衡、块存储、云数据库、CDN、桌面云)高分通过“可信云”认证,并连续四年荣膺政务云、教育云、医疗云、工业云大奖,以及含金量最高的“可信云金牌运维专项评估”。2017年,天翼云通过等保四级备案评测,成为国内首家获得公有云等保四级认证企业,同时天翼云6大区域资源池通过中央网信办网络安全审查。

八、中国云计算行业成本分析

云计算的成本主要包括服务器、软件、网络及网络相关、支持和维护、电力、冷却、场地及设施等成本。此外,在后续云计算还有一定使用成本。

从成本的构成来看,服务器成本占比较高,其次是软件成本,其中服务器成本占比约为18%,其次是软件成本约为16%。

九、中国云计算行业平均价格走势预测

从市场看,我国云计算行业迎来了下半场,以阿里为首的云计算行业马太效应明显,头部企业市占率增速在不断增加。另外,2018年9月开始,国内多个云计算企业宣布下调了云服务的价格,行业处于跑马圈地的最激烈的时期,“价格战”一触即发。预计在2022年左右,行业的市场竞争将趋于稳定,将在激烈的竞争中最终决出胜负,随后行业的平均价格将随着技术、市场供需等因素稳定保持增长。

十、中国云计算行业发展趋势分析

1、混合云将迎来快速发展

对比公有云和私有云,混合云既能保证系统安全,又有低成本和可扩展等优点,因此在市场竞争中优势明显,2017年谷歌和Nutanix 合作开始布局混合云市场,阿里联合 Zstack 混合云服务,亚马逊与 Vmware 合作推出 VMware Cloud onAWS 服务,各巨头纷纷下场布局混合云市场,未来混合云市场将进入快速发展阶段。

2、云计算逐渐AI化

云计算平台积累了大量的数据,同时拥有庞大的IT资源,对于发展AI产业具备先天优势,从2017年开始,谷歌、亚马逊、阿里、腾讯等互联网企业相继推出人工智能平台,云计算行业有向AI化发展的趋势,主要原因在于:一、云计算有发展人工智能所需的计算、存储等IT资源;二、人工智能是当下科技新风口,有利于云计算变现,提高云计算的下游空间;三、下游云计算客户有需求。

十一、中国云计算行业投资前景分析

随着互联网技术的发展,人们对于大数据的需求日益增加,以云计算为代表的互联网技术推动了计算产业的快速发展,我国互联网+产业迎来了快速发展。随着国家对于云计算产业的推动以及近年来国家鼓励企业上云,我国的云计算规模进一步增长,工信部印发的《云计算发展三年行动计划(2017-2019年)》,计划到2019年,中国云计算产业规模的目标达到4300亿元。

随着我国对于云计算的推动,近年来云计算领域投融资规模呈现上升趋势,投融资企业的数量在2015、2016年迎来大幅增长,随着我国云计算行业头部企业的逐步形成,2017年以来,我国云计算行业的投融资规模逐步出现下降,行业从高速增长逐步转变为稳定增长。

从投资轮次来看,我国的云计算领域的主要集中在天使轮、种子轮、A轮等偏前期轮次,处于项目前期的投资占比达到了56%,B轮、C轮等中期轮次占比同样较高。从近年来云计算行业的投资阶段来看,中后期的投资轮次占比逐步走高,这也预示着我国的云计算领域格局的初步形成,云计算市场投资偏好后移。

从近几年的投融资细分来看,收购数量逐年下降,战略投资明显增加,企业进入新三板轮次下降明显,战略投资成为云计算行业企业投融资的主要方式。

随着我国云计算行业的发展进入稳定阶段,行业格局初步形成,行业投资增速减慢,随着阿里云、腾讯云等云计算市场规模的进一步扩大,我国的云计算将由数量转向质量发展。

早期云计算的概念最早在 1996 年由康柏公司提出,但是受限于当时的市场环境与网络条件限制,最终没有实现商业化落地。

2007年以前,我国云计算多以政府公共云为主,私有云暂时还没有出现,直到2009年,阿里成立阿里云,宣布我国云计算进入互联网巨头竞争阶段,腾讯、金山等互联网巨头纷纷踏足云计算行业,2015年之后,我国云计算行业进入高速发展阶段,预计到2020年我国云计算有望得到大力推广,成为基础设施。

中国云计算行业发展历程

资料来源:观研天下整理

二、中国云计算产业链分析

1、云计算产业链上游

参考观研天下发布《2019年中国云计算行业分析报告-产业竞争现状与发展战略评估》

我国计算机行业企业分布主要集中在大城市,其中北京遥遥领先,而上海、深圳、广州、杭州处于第二集团,此外成都、武汉、南京、厦门、西安、重庆和天津也有相当数量的企业比例分布。

2018年我国计算机行业企业数量分布

资料来源:观研天下整理

2、云计算产业链下游

云计算下游应用层面分布非常广泛,其中互联网、工业制造、政府政务是目前下游领域较为发达的应用行业。

2018年云计算产业链下游应用领域市场份额占比

资料来源:观研天下整理

三、行业主要政策

2018年是云计算政策支撑力度非常大的一年。2018年8月10日,工信部印发《推动企业上云实施指南(2018年-2020年)》,提出到2020年力争实现企业上云环境进一步优化,行业企业上云意识和积极性明显提高,上云比例和应用深度显著提升,云计算在企业生产、经营、管理中的应用广泛普及,全国新增上云企业100万家,形成典型标杆应用案例100个以上,形成一批有影响力、带动力的云平台和企业上云体验中心。此外,2018年还有多个省市发布推动企业上云行动计划,预计到2020年将有19个省市新增上云企业130万家左右。

四、中国云计算行业创新情况分析

云计算起源于美国,因此美国是当前全球云计算发展最先进的国家,当前美国的公有云全球市场份额超过50%,我国云计算起步较晚,专家估计中美两国云计算技术差距有3-5年时间。

中美云计算技术发展历程对比

资料来源:观研天下整理

五、中国云计算行业发展特点分析

1、云计算行业仍处于萌芽期,整体渗透率仍然不高

当前云计算在我国的渗透率不高,主要原因在于大型企业对于云计算的使用率不高,云计算利用自身的低成本和技术优势,在IT行业的中小客户群体中渗透较快,但由于云计算在私密性和安全性上有所欠缺,因此在大型IT 企业中的使用率不高,这种现象在全球云计算行业的普遍存在。

2、云计算市场竞争格局基本确立,马太效应明显

当前我国公有云市场排名前五的企业分别为阿里、腾讯、中国电信、金山和亚马逊,其中阿里云市场份额排名第一,占比接近50%,这与阿里云的先发优势有关。国内前五公有云市场份额之和超过75%,云计算行业竞争格局基本稳定。

2018年中国公有云行业企业集中度

资料来源:观研天下整理

造成公有云市场集中度高的主要原因有三:第一是公有云提供的是计算、存储、安全等基础服务,服务同质化严重,大企业有规模优势;第二,云计算行业本身具备较高的资金壁垒,小企业难以进入;第三,众多巨头入局形成积聚效应。由于这些原因,预测未来我国云计算行业市场集中度将进一步提高。

六、中国云计算行业消费市场动态情况

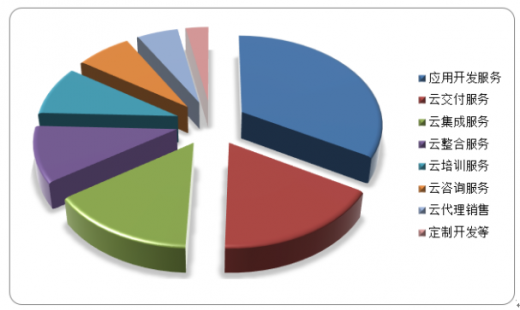

从市场来看,国内的云计算市场主要在应用开发服务市场占比最高,其次是云交付服务,其中应用开发服务占比约为33.31%,云交付服务17.29%。

国内已经开展了云计算主要业务内容市占率

资料来源:观研天下整理

从下游应用行业来看,政府是主要的市场,占比达到了17.2%,其次是公共服务,约占比12.9%。

云计算主要行业市占率

资料来源:观研天下整理

七、中国云计算行业主要品牌分析

1、阿里云

阿里云(www.aliyun.com)创立于2009年,是全球领先的云计算及人工智能科技公司,为200多个国家和地区的企业、开发者和政府机构提供服务。2017年1月阿里云成为奥运会全球指定云服务商。2017年8月阿里巴巴财报数据显示,阿里云付费云计算用户超过100万。阿里云致力于以在线公共服务的方式,提供安全、可靠的计算和数据处理能力,让计算和人工智能成为普惠科技。阿里云在全球18个地域开放了49个可用区,为全球数十亿用户提供可靠的计算支持。此外,阿里云为全球客户部署200多个飞天数据中心,通过底层统一的飞天操作系统,为客户提供全球独有的混合云体验。

2、华为云

华为云是华为公司倾力打造的云服务品牌,为客户提供稳定可靠、安全可信、可持续演进的云服务。面向大中型企业,华为云帮助他们解决云转型中的困难,更好地把握未来;面向中小型企业,华为云陪伴他们成长,共同应对成长中的挑战。

3、天翼云

中国电信股份有限公司云计算分公司(以下简称天翼云)是中国电信旗下直属专业公司,集市场营销、运营服务、产品研发于一体,坐落在北京最接近云的香山脚下,胸怀亚太,放眼世界,致力于成为亚太领先的云计算基础服务提供商。2016年,天翼云率先推出了“2+31+x”资源池战略布局,依托自主研发的云平台和5s安全体系,以及运营商央企底蕴与互联网创新机制,为用户提供安全云服务。天翼云为用户提供云主机、云存储、云备份、桌面云、专享云、混合云、CDN、大数据等全线产品,同时为政府、医疗、教育、金融等行业打造定制化云解决方案,是政府企业客户的首选云服务商。天翼云还为“互联网+”在各行业落地以及“大众创业、万众创新”提供坚实可靠的承载。

2016年,中国电信天翼云震撼发布天翼云3.0产品、以“云网融合、安全可信、专享定制”三大优势满足政府、教育、医疗及各大垂直行业对品质、安全、简单、快速、一站式服务提出的较高要求。同时,中国电信天翼云已有7项基础产品(云主机、云存储、负载均衡、块存储、云数据库、CDN、桌面云)高分通过“可信云”认证,并连续四年荣膺政务云、教育云、医疗云、工业云大奖,以及含金量最高的“可信云金牌运维专项评估”。2017年,天翼云通过等保四级备案评测,成为国内首家获得公有云等保四级认证企业,同时天翼云6大区域资源池通过中央网信办网络安全审查。

八、中国云计算行业成本分析

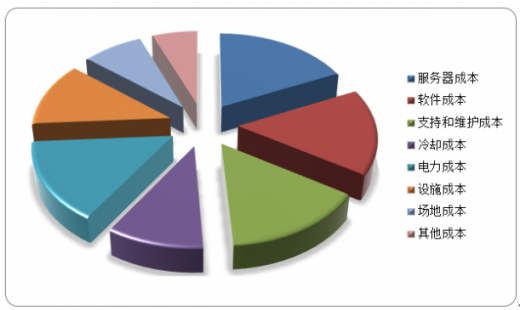

云计算的成本主要包括服务器、软件、网络及网络相关、支持和维护、电力、冷却、场地及设施等成本。此外,在后续云计算还有一定使用成本。

云计算行业成本构成

资料来源:观研天下整理

云计算行业成本占比

资料来源:观研天下整理

九、中国云计算行业平均价格走势预测

从市场看,我国云计算行业迎来了下半场,以阿里为首的云计算行业马太效应明显,头部企业市占率增速在不断增加。另外,2018年9月开始,国内多个云计算企业宣布下调了云服务的价格,行业处于跑马圈地的最激烈的时期,“价格战”一触即发。预计在2022年左右,行业的市场竞争将趋于稳定,将在激烈的竞争中最终决出胜负,随后行业的平均价格将随着技术、市场供需等因素稳定保持增长。

中国云计算行业平均价格走势预测

资料来源:观研天下整理

十、中国云计算行业发展趋势分析

1、混合云将迎来快速发展

对比公有云和私有云,混合云既能保证系统安全,又有低成本和可扩展等优点,因此在市场竞争中优势明显,2017年谷歌和Nutanix 合作开始布局混合云市场,阿里联合 Zstack 混合云服务,亚马逊与 Vmware 合作推出 VMware Cloud onAWS 服务,各巨头纷纷下场布局混合云市场,未来混合云市场将进入快速发展阶段。

2、云计算逐渐AI化

云计算平台积累了大量的数据,同时拥有庞大的IT资源,对于发展AI产业具备先天优势,从2017年开始,谷歌、亚马逊、阿里、腾讯等互联网企业相继推出人工智能平台,云计算行业有向AI化发展的趋势,主要原因在于:一、云计算有发展人工智能所需的计算、存储等IT资源;二、人工智能是当下科技新风口,有利于云计算变现,提高云计算的下游空间;三、下游云计算客户有需求。

十一、中国云计算行业投资前景分析

随着互联网技术的发展,人们对于大数据的需求日益增加,以云计算为代表的互联网技术推动了计算产业的快速发展,我国互联网+产业迎来了快速发展。随着国家对于云计算产业的推动以及近年来国家鼓励企业上云,我国的云计算规模进一步增长,工信部印发的《云计算发展三年行动计划(2017-2019年)》,计划到2019年,中国云计算产业规模的目标达到4300亿元。

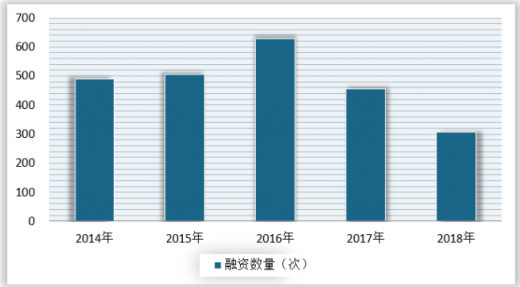

随着我国对于云计算的推动,近年来云计算领域投融资规模呈现上升趋势,投融资企业的数量在2015、2016年迎来大幅增长,随着我国云计算行业头部企业的逐步形成,2017年以来,我国云计算行业的投融资规模逐步出现下降,行业从高速增长逐步转变为稳定增长。

2014-2018年我国云计算行业融资次数

数据来源:观研天下整理

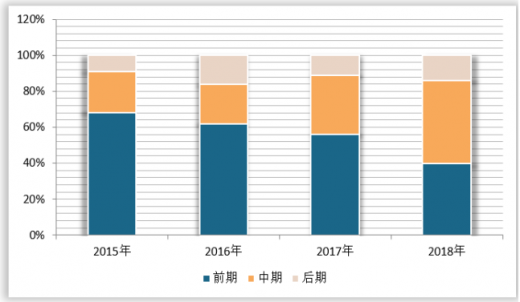

从投资轮次来看,我国的云计算领域的主要集中在天使轮、种子轮、A轮等偏前期轮次,处于项目前期的投资占比达到了56%,B轮、C轮等中期轮次占比同样较高。从近年来云计算行业的投资阶段来看,中后期的投资轮次占比逐步走高,这也预示着我国的云计算领域格局的初步形成,云计算市场投资偏好后移。

2018年我国云计算行业融资各轮次占比

数据来源:观研天下整理

2014-2018年我国云计算行业融资周期分布

数据来源:观研天下整理

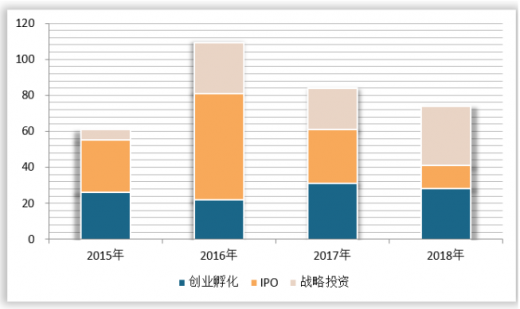

从近几年的投融资细分来看,收购数量逐年下降,战略投资明显增加,企业进入新三板轮次下降明显,战略投资成为云计算行业企业投融资的主要方式。

2014-2018年我国云计算行业融资周期分布

数据来源:观研天下整理

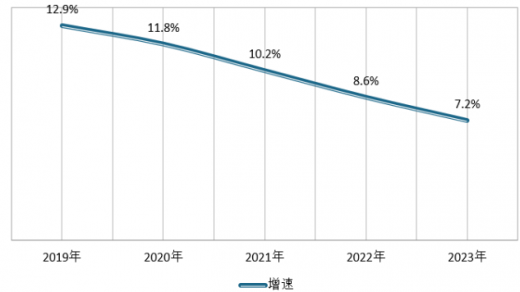

随着我国云计算行业的发展进入稳定阶段,行业格局初步形成,行业投资增速减慢,随着阿里云、腾讯云等云计算市场规模的进一步扩大,我国的云计算将由数量转向质量发展。

2019-2023年我国云计算行业投资增速

数据来源:观研天下整理

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。