一、中国车联网行业发展历程回顾

我国车联网行业发展历程主要有四个阶段:

第一阶段(2009-2010年),车联网的发展主要有汽车厂商主导,同时车联网的应用以商用为主,此时车联网技术大多数为基于传感器的车载式技术路线;

第二阶段(2011-2013年),国家开始出台相关政策推动车联网发展,另外技术开始迭代,开始借助车辆互联的网联式技术路线,将智能手机的功能单独注入汽车;

第三阶段(2014-2015年),百度、阿里、腾讯等互联网巨头切入车联网领 域。主要原因在于物联网、无人驾驶技术的大热,车联网作为上述技术的综合,市场前景广阔。

二、中国车联网行业发展特点分析

1、基础技术支持不足拖累车联网发展

车联网对于基础技术要求较高,如需要先进的定位技术、高分辨率地图生成技术、人性化的人机交互技术、以及可靠稳定的网络技术,这些技术缺一不可,而当前这些技术均有待提高,因此车联网的大规模应用受到限制,另外,这些技术的融合也需要一段时间观察。

2、车联网用户体验提升缓慢

我国车联网目前还处于发展阶段,提供的服务种类较少,缺乏个性化服务,产品同质化严重,车主的被动接受导致车联网付费意愿低,同时目前我国车联网行业还未形成规模效应,车联网用户呈现碎片化状态,渗透率低,而车联网发挥作用的前提是大数据分析,用户规模越大,车联网的作用越能体现。规模欠缺是我国车联网行业用户体验提升缓慢的主要原因。

3、车联网是物联网细分市场中发展方向最明确的领域

目前全球物联网联接设备已经接近100亿台,近年来的复合增速已经超过20%,而车联网在物联网发展初期具备用户规模大,易于铺设、易于推广等优势,因此车联网是物联网前期发展最快的领域,也是发展方向最明确的领域。

三、中国车联网行业发展趋势分析

1、车联网未来将开启高速增长态势

当前我国车联网市场渗透率还处于低位,目前的渗透率只有5%左右,预计到2020年行业渗透率将提高到20%,加上我国汽车保有量以每年10%左右的增速保持增长,预计到2020年我国车联网市场规模将达到2000亿元左右。

笔者认为未来车联网的商用将会分三步走:

第一步,完善连接网络。上文已经提到,车联网的大规模应用前提就是网络结构的完整,基础设施的不完善是车联网发展的最大障碍,因此第一步就是要将网络基础设施完善。

第二步,增强通信能力。用户数量规模增长了,如何将应用能力提高就是下一步目标。随着5G网络的脚步临近,我国车联网应该抓住5G机会,通过5G提升产品能力,提升产品体验性,拓展更多的应用方向。

第三部,完善产品。在用户规模和应用已经初步稳定的时候,如何让车联网成为无人驾驶或者辅助驾驶的工具,成为车联网的终极目标。

我国车联网行业发展历程主要有四个阶段:

第一阶段(2009-2010年),车联网的发展主要有汽车厂商主导,同时车联网的应用以商用为主,此时车联网技术大多数为基于传感器的车载式技术路线;

第二阶段(2011-2013年),国家开始出台相关政策推动车联网发展,另外技术开始迭代,开始借助车辆互联的网联式技术路线,将智能手机的功能单独注入汽车;

第三阶段(2014-2015年),百度、阿里、腾讯等互联网巨头切入车联网领 域。主要原因在于物联网、无人驾驶技术的大热,车联网作为上述技术的综合,市场前景广阔。

第四阶段(2016-2020年),当前我国车联网的发展以互联网企业为主,但是由于互联网企业无法真实感受车主的需求,对于车联网的技术还不够成熟和完善,这是未来我国车联网行业的主要发展目标。

参考观研天下发布《2019年中国车联网行业分析报告-市场行情监测与发展战略规划》

中国车联网行业发展历程

资料来源:中国报告网整理

二、中国车联网行业发展特点分析

1、基础技术支持不足拖累车联网发展

车联网对于基础技术要求较高,如需要先进的定位技术、高分辨率地图生成技术、人性化的人机交互技术、以及可靠稳定的网络技术,这些技术缺一不可,而当前这些技术均有待提高,因此车联网的大规模应用受到限制,另外,这些技术的融合也需要一段时间观察。

2、车联网用户体验提升缓慢

我国车联网目前还处于发展阶段,提供的服务种类较少,缺乏个性化服务,产品同质化严重,车主的被动接受导致车联网付费意愿低,同时目前我国车联网行业还未形成规模效应,车联网用户呈现碎片化状态,渗透率低,而车联网发挥作用的前提是大数据分析,用户规模越大,车联网的作用越能体现。规模欠缺是我国车联网行业用户体验提升缓慢的主要原因。

3、车联网是物联网细分市场中发展方向最明确的领域

目前全球物联网联接设备已经接近100亿台,近年来的复合增速已经超过20%,而车联网在物联网发展初期具备用户规模大,易于铺设、易于推广等优势,因此车联网是物联网前期发展最快的领域,也是发展方向最明确的领域。

三、中国车联网行业发展趋势分析

1、车联网未来将开启高速增长态势

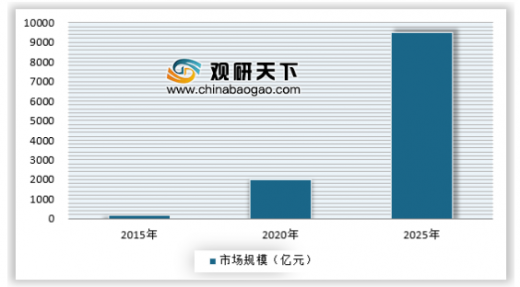

当前我国车联网市场渗透率还处于低位,目前的渗透率只有5%左右,预计到2020年行业渗透率将提高到20%,加上我国汽车保有量以每年10%左右的增速保持增长,预计到2020年我国车联网市场规模将达到2000亿元左右。

中国车联网市场将进入高速增长阶段

资料来源:中国报告网整理

2、车联网技术将进入发展快车道笔者认为未来车联网的商用将会分三步走:

第一步,完善连接网络。上文已经提到,车联网的大规模应用前提就是网络结构的完整,基础设施的不完善是车联网发展的最大障碍,因此第一步就是要将网络基础设施完善。

第二步,增强通信能力。用户数量规模增长了,如何将应用能力提高就是下一步目标。随着5G网络的脚步临近,我国车联网应该抓住5G机会,通过5G提升产品能力,提升产品体验性,拓展更多的应用方向。

第三部,完善产品。在用户规模和应用已经初步稳定的时候,如何让车联网成为无人驾驶或者辅助驾驶的工具,成为车联网的终极目标。

车联网技术三步走战略

资料来源:中国报告网整理(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。