一、中国云计算行业发展历程回顾

早期云计算的概念最早在 1996 年由康柏公司提出,但是受限于当时的市场环境与网络条件限制,最终没有实现商业化落地。

参考观研天下发布《2019年中国云计算行业分析报告-市场深度调研与发展趋势研究》

2007年以前,我国云计算多以政府公共云为主,私有云暂时还没有出现,直到2009年,阿里成立阿里云,宣布我国云计算进入互联网巨头竞争阶段,腾讯、金山等互联网巨头纷纷踏足云计算行业,2015年之后,我国云计算行业进入高速发展阶段,预计到2020年我国云计算有望得到大力推广,成为基础设施。

二、中国云计算行业创新情况分析

云计算起源于美国,因此美国是当前全球云计算发展最先进的国家,当前美国的公有云全球市场份额超过50%,我国云计算起步较晚,专家估计中美两国云计算技术差距有3-5年时间。

三、中国云计算行业发展特点分析

1、云计算行业仍处于萌芽期,整体渗透率仍然不高

当前云计算在我国的渗透率不高,主要原因在于大型企业对于云计算的使用率不高,云计算利用自身的低成本和技术优势,在IT行业的中小客户群体中渗透较快,但由于云计算在私密性和安全性上有所欠缺,因此在大型IT企业中的使用率不高,这种现象在全球云计算行业的普遍存在。

2、云计算市场竞争格局基本确立,马太效应明显

当前我国公有云市场排名前五的企业分别为阿里、腾讯、中国电信、金山和亚马逊,其中阿里云市场份额排名第一,占比接近50%,这与阿里云的先发优势有关。国内前五公有云市场份额之和超过75%,云计算行业竞争格局基本稳定。

造成公有云市场集中度高的主要原因有三:第一是公有云提供的是计算、存储、安全等基础服务,服务同质化严重,大企业有规模优势;第二,云计算行业本身具备较高的资金壁垒,小企业难以进入;第三,众多巨头入局形成积聚效应。由于这些原因,预测未来我国云计算行业市场集中度将进一步提高。

四、中国云计算行业发展趋势分析

1、混合云将迎来快速发展

对比公有云和私有云,混合云既能保证系统安全,又有低成本和可扩展等优点,因此在市场竞争中优势明显,2017年谷歌和Nutanix 合作开始布局混合云市场,阿里联合 Zstack 混合云服务,亚马逊与 Vmware 合作推出 VMware Cloud onAWS 服务,各巨头纷纷下场布局混合云市场,未来混合云市场将进入快速发展阶段。

2、云计算逐渐AI化

云计算平台积累了大量的数据,同时拥有庞大的IT资源,对于发展AI产业具备先天优势,从2017年开始,谷歌、亚马逊、阿里、腾讯等互联网企业相继推出人工智能平台,云计算行业有向AI化发展的趋势,主要原因在于:一、云计算有发展人工智能所需的计算、存储等IT资源;二、人工智能是当下科技新风口,有利于云计算变现,提高云计算的下游空间;三、下游云计算客户有需求。

早期云计算的概念最早在 1996 年由康柏公司提出,但是受限于当时的市场环境与网络条件限制,最终没有实现商业化落地。

参考观研天下发布《2019年中国云计算行业分析报告-市场深度调研与发展趋势研究》

2007年以前,我国云计算多以政府公共云为主,私有云暂时还没有出现,直到2009年,阿里成立阿里云,宣布我国云计算进入互联网巨头竞争阶段,腾讯、金山等互联网巨头纷纷踏足云计算行业,2015年之后,我国云计算行业进入高速发展阶段,预计到2020年我国云计算有望得到大力推广,成为基础设施。

中国云计算行业发展历程

资料来源:中国报告网整理

二、中国云计算行业创新情况分析

云计算起源于美国,因此美国是当前全球云计算发展最先进的国家,当前美国的公有云全球市场份额超过50%,我国云计算起步较晚,专家估计中美两国云计算技术差距有3-5年时间。

中美云计算技术发展历程对比

资料来源:中国报告网整理

三、中国云计算行业发展特点分析

1、云计算行业仍处于萌芽期,整体渗透率仍然不高

当前云计算在我国的渗透率不高,主要原因在于大型企业对于云计算的使用率不高,云计算利用自身的低成本和技术优势,在IT行业的中小客户群体中渗透较快,但由于云计算在私密性和安全性上有所欠缺,因此在大型IT企业中的使用率不高,这种现象在全球云计算行业的普遍存在。

2、云计算市场竞争格局基本确立,马太效应明显

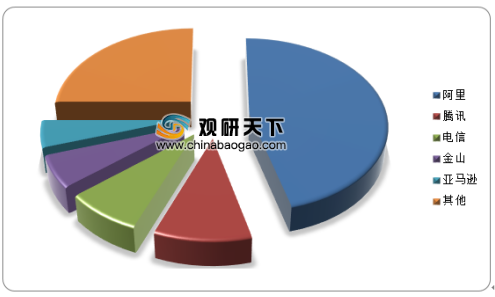

当前我国公有云市场排名前五的企业分别为阿里、腾讯、中国电信、金山和亚马逊,其中阿里云市场份额排名第一,占比接近50%,这与阿里云的先发优势有关。国内前五公有云市场份额之和超过75%,云计算行业竞争格局基本稳定。

2018年中国公有云行业企业集中度

资料来源:中国报告网整理

造成公有云市场集中度高的主要原因有三:第一是公有云提供的是计算、存储、安全等基础服务,服务同质化严重,大企业有规模优势;第二,云计算行业本身具备较高的资金壁垒,小企业难以进入;第三,众多巨头入局形成积聚效应。由于这些原因,预测未来我国云计算行业市场集中度将进一步提高。

四、中国云计算行业发展趋势分析

1、混合云将迎来快速发展

对比公有云和私有云,混合云既能保证系统安全,又有低成本和可扩展等优点,因此在市场竞争中优势明显,2017年谷歌和Nutanix 合作开始布局混合云市场,阿里联合 Zstack 混合云服务,亚马逊与 Vmware 合作推出 VMware Cloud onAWS 服务,各巨头纷纷下场布局混合云市场,未来混合云市场将进入快速发展阶段。

2、云计算逐渐AI化

云计算平台积累了大量的数据,同时拥有庞大的IT资源,对于发展AI产业具备先天优势,从2017年开始,谷歌、亚马逊、阿里、腾讯等互联网企业相继推出人工智能平台,云计算行业有向AI化发展的趋势,主要原因在于:一、云计算有发展人工智能所需的计算、存储等IT资源;二、人工智能是当下科技新风口,有利于云计算变现,提高云计算的下游空间;三、下游云计算客户有需求。

资料来源:观研天下整理(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。