数据中心是服务器的主要载体。数据中心定义为服务器、网络、存储等 ICT 设备不间断管理和运营的基础设施。数据中心起源于计算机机房, 90年代服务器计算模式普及,IT资源集中单独放置产生了专门的数据中心。数据中心是服务器的载体,但它不仅包括计算机系统和其它与之配套的设备,还包含冗余的数据通信连接、环境控制设备、监控设备以及各种安全装置。数据中心的构成要素分三大类:①ICT 设备(服务器,存储,网络装备等)②基础设施(UPS/电池,发电机,恒温恒湿器,恒温恒湿室等)③运营维护服务(DCMS: DataCenter Management System)。

参考观研天下发布《2018年中国数据中心市场分析报告-行业运营态势与发展前景预测》

资料来源:公开资料整理

云计算出现推动了新一代大规模数据中心的发展。与传统数据中心相比,云计算实现资源的动态流转和节能管理,可根据业务负载情况,自动按需分配资源,有效提高资源利用效率,降低设备采购量,从而降低设备采购成本。在数据中心整体业务负载低的情况下,可以将业务集中于部分设备上,而将其他设备主动关机,实现突破性的数据中心节能管理,有效降低运营成本。2015年工信部提出,新建大型云计算数据中心的 PUE(数据中心总设备能耗/IT 设备能耗)值需达到1.5以下。美国数据中心平均PUE为1.9,先进的数据中心可以达到 1.2 以下。云计算降低了数据中心对 IT 设备的 CAPEX 和OPEX。

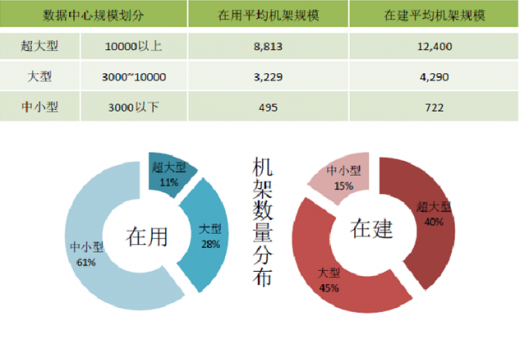

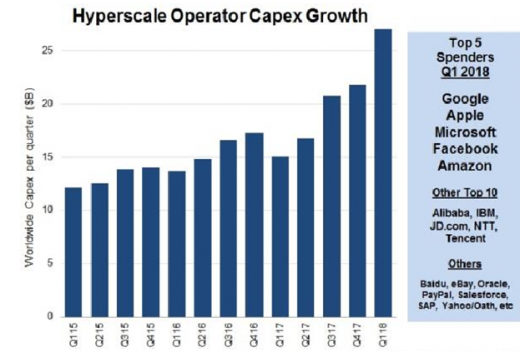

数据中心的集中化规模化趋势。互联网和云计算的寡头效应催生了大型和超大型数据中心需求,很多大中型企业也开始将分布在各地的小型数据中心整合成大型数据中心。工信部数据显示,我国在用数据中心中小型为主,机架数量占 61%,在建数据中心以大型和超大型为主,机架数量将占规划装机规模的 85%。Synergy数据显示,2018Q1全球24家主要的ICP资本支出达270亿美元,环比增长20%,同比增长80%,创历史单季最高水平。2017年开支规模750亿美元,同比增长19%。

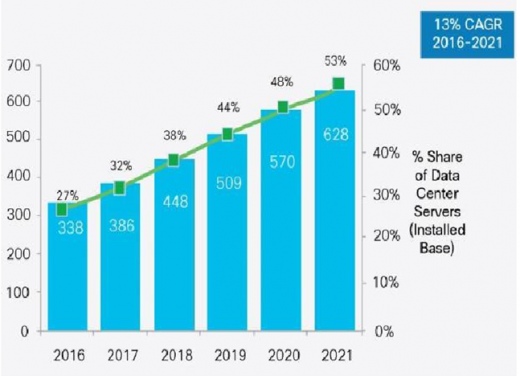

前五大谷歌、微软、亚马逊、苹果和脸书占据总资本支出的 70%以上,前四大季度资本开支超过130亿美元。这些资本开支大部分用于新建和扩张大型数据中心。从资本密集度(资本开支/收入)来看,2017年所有超大规模云和互联网服务公司资本开支总和相当于其总收入的 7%,不同公司的比例从2%到17%,取决于该公司的业务性质。Synergy定义的超大型数据中心至少有几十万台服务器,目前全球超大型数据中心数量已经增长到400个,目前全球至少有69个处于规划或建设阶段的超大规模数据中心,思科预计2019年将达到500个,到 2021 年超大型数据中心将占到所有服务器安装量的 53%,占公有云服务器安装量的 85%。

资料来源:公开资料整理

资料来源:公开资料整理

中国作为第一大人口国和互联网大国,大型数据中心规模仅为美国的 1/5。拥有亚马逊、谷歌、微软、Rackspace、IBM这些巨头的美国,在本土建设了占据全球44%的超大型数据中心,中国仅仅占8%,不到美国的五分之一。日本、英国各占6%,澳大利亚和德国各占5%,新加坡、加拿大位列其后。通讯技术和人口是互联网发展的必要前提,这一点从全球互联网巨头公司的分布也可以看出。Azure、AWS、IBM、VMware、谷歌等国际云服务商争相进入中国市场,国内以阿里、腾讯、华为为代表的企业积极布局公有云。2017年下半年我们开始提出一二线核心区域大型数据估值将会提升,主要基于云计算需求催生了超大规模数据中心的发展,表现为集中化规模化。北上广深一线城市地区无论从基础电信设施,还是从互联网人口、企业客户来看都较为集中,形成了集中的数据中心服务需求。受到能耗指标、土地、能源、水资源限制,这些地区高端数据中心供给空间有限,具有较大升值空间。

我国为控制地方耗能指标,经济发达地区对数据中心采取集约化管理,严控高耗能数据中心建设。北京为例,2014年7月北京市政府发布《北京市新增产业的禁止和限制目录》,禁止“新建和扩建数据中心(PUE值在 1.5 以下除外)”,未来强调对数据中心改造,发展云数据中心业务。上海、广深地区能耗控制同样严格。部分建设,被安排建设在较为偏远的内蒙、贵州等地区。随着中国云计算市场的崛起,大型数据中心将迎来快速发展期。

资料来源:公开资料整理

资料来源:公开资料整理

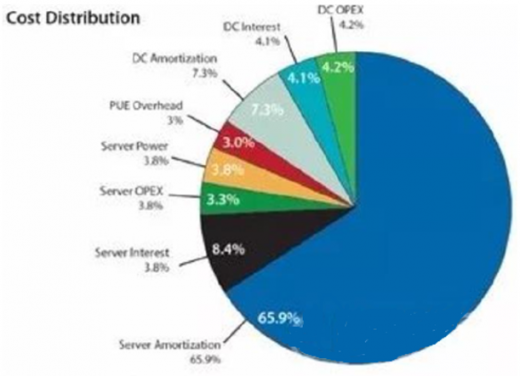

服务器是数据中心成本支出的最大部分。数据中心成本费用支出,包括投资成本(CAPEX)以及运营成本(OPEX)两大部分。数据中心总拥有成本TCO =数据中心折旧+数据中心运营成本+服务器折旧+服务器运营成本。受不同等级设计、规模、地址、建设速度等条件影响,数据中心建设成本差别很大,一个机架建设成本通常在10-15万左右,通常供电和制冷暖通建设投资占80%,机房建筑和园区配套占20%。一个机柜的放置的服务器数量也有较大差别可能通常是十几台到二十几台服务器,专业评估往往采用IT设备关键负载功率定义,每瓦建造成本衡量,比如大型互联网公司数据中心建造成为约 8-10 美金/瓦。因为采购的服务器或者网络设备不同,价格相差很大,ICT 采购费用也有很大不确定。我们通过两个案例试图量化数据中心的成本结构。A 案例中服务器占数据中心TCO成本的绝大部分,服务器购买和维护成本占比78%。B案例中ICT设备采购成本中服务器、网络设备、存储设备、安全设备和光模块/光纤等占比分别为69%、11%、6%、9%和5%。虽然不同采购设备不同会有不同的成本结构,但总体上看服务器采购成本是最大部分。

资料来源:公开资料整理

参考观研天下发布《2018年中国数据中心市场分析报告-行业运营态势与发展前景预测》

IT 产业链架构

资料来源:公开资料整理

数据中心 IT 架构

资料来源:公开资料整理

云计算出现推动了新一代大规模数据中心的发展。与传统数据中心相比,云计算实现资源的动态流转和节能管理,可根据业务负载情况,自动按需分配资源,有效提高资源利用效率,降低设备采购量,从而降低设备采购成本。在数据中心整体业务负载低的情况下,可以将业务集中于部分设备上,而将其他设备主动关机,实现突破性的数据中心节能管理,有效降低运营成本。2015年工信部提出,新建大型云计算数据中心的 PUE(数据中心总设备能耗/IT 设备能耗)值需达到1.5以下。美国数据中心平均PUE为1.9,先进的数据中心可以达到 1.2 以下。云计算降低了数据中心对 IT 设备的 CAPEX 和OPEX。

数据中心的集中化规模化趋势。互联网和云计算的寡头效应催生了大型和超大型数据中心需求,很多大中型企业也开始将分布在各地的小型数据中心整合成大型数据中心。工信部数据显示,我国在用数据中心中小型为主,机架数量占 61%,在建数据中心以大型和超大型为主,机架数量将占规划装机规模的 85%。Synergy数据显示,2018Q1全球24家主要的ICP资本支出达270亿美元,环比增长20%,同比增长80%,创历史单季最高水平。2017年开支规模750亿美元,同比增长19%。

前五大谷歌、微软、亚马逊、苹果和脸书占据总资本支出的 70%以上,前四大季度资本开支超过130亿美元。这些资本开支大部分用于新建和扩张大型数据中心。从资本密集度(资本开支/收入)来看,2017年所有超大规模云和互联网服务公司资本开支总和相当于其总收入的 7%,不同公司的比例从2%到17%,取决于该公司的业务性质。Synergy定义的超大型数据中心至少有几十万台服务器,目前全球超大型数据中心数量已经增长到400个,目前全球至少有69个处于规划或建设阶段的超大规模数据中心,思科预计2019年将达到500个,到 2021 年超大型数据中心将占到所有服务器安装量的 53%,占公有云服务器安装量的 85%。

全球超大型数据中心增长

资料来源:公开资料整理

中国新建数据中心以大型和超大型为主

资料来源:公开资料整理

中国作为第一大人口国和互联网大国,大型数据中心规模仅为美国的 1/5。拥有亚马逊、谷歌、微软、Rackspace、IBM这些巨头的美国,在本土建设了占据全球44%的超大型数据中心,中国仅仅占8%,不到美国的五分之一。日本、英国各占6%,澳大利亚和德国各占5%,新加坡、加拿大位列其后。通讯技术和人口是互联网发展的必要前提,这一点从全球互联网巨头公司的分布也可以看出。Azure、AWS、IBM、VMware、谷歌等国际云服务商争相进入中国市场,国内以阿里、腾讯、华为为代表的企业积极布局公有云。2017年下半年我们开始提出一二线核心区域大型数据估值将会提升,主要基于云计算需求催生了超大规模数据中心的发展,表现为集中化规模化。北上广深一线城市地区无论从基础电信设施,还是从互联网人口、企业客户来看都较为集中,形成了集中的数据中心服务需求。受到能耗指标、土地、能源、水资源限制,这些地区高端数据中心供给空间有限,具有较大升值空间。

我国为控制地方耗能指标,经济发达地区对数据中心采取集约化管理,严控高耗能数据中心建设。北京为例,2014年7月北京市政府发布《北京市新增产业的禁止和限制目录》,禁止“新建和扩建数据中心(PUE值在 1.5 以下除外)”,未来强调对数据中心改造,发展云数据中心业务。上海、广深地区能耗控制同样严格。部分建设,被安排建设在较为偏远的内蒙、贵州等地区。随着中国云计算市场的崛起,大型数据中心将迎来快速发展期。

全球 24 家主要 ICP 资本开支

资料来源:公开资料整理

2017 年大型云数据中心占比分布

资料来源:公开资料整理

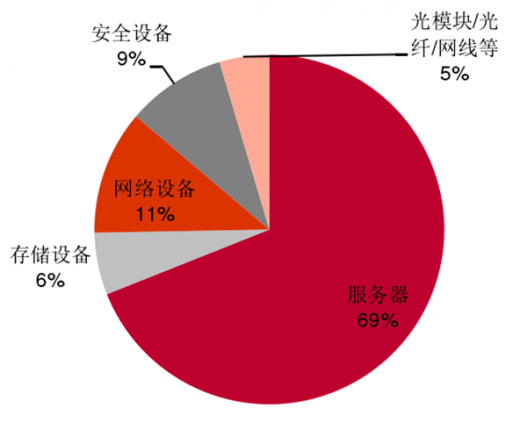

服务器是数据中心成本支出的最大部分。数据中心成本费用支出,包括投资成本(CAPEX)以及运营成本(OPEX)两大部分。数据中心总拥有成本TCO =数据中心折旧+数据中心运营成本+服务器折旧+服务器运营成本。受不同等级设计、规模、地址、建设速度等条件影响,数据中心建设成本差别很大,一个机架建设成本通常在10-15万左右,通常供电和制冷暖通建设投资占80%,机房建筑和园区配套占20%。一个机柜的放置的服务器数量也有较大差别可能通常是十几台到二十几台服务器,专业评估往往采用IT设备关键负载功率定义,每瓦建造成本衡量,比如大型互联网公司数据中心建造成为约 8-10 美金/瓦。因为采购的服务器或者网络设备不同,价格相差很大,ICT 采购费用也有很大不确定。我们通过两个案例试图量化数据中心的成本结构。A 案例中服务器占数据中心TCO成本的绝大部分,服务器购买和维护成本占比78%。B案例中ICT设备采购成本中服务器、网络设备、存储设备、安全设备和光模块/光纤等占比分别为69%、11%、6%、9%和5%。虽然不同采购设备不同会有不同的成本结构,但总体上看服务器采购成本是最大部分。

A 案例机架式高端服务器 IDC 成本结构

资料来源:公开资料整理

B 案例数据中心 ICT 设备采购成本结构

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。