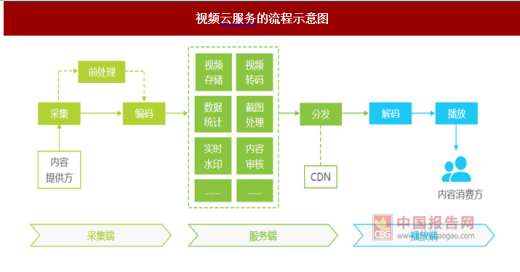

视频云服务是一种基于云计算技术理念的视频流媒体服务,它能够让客户以低成本、高效率的方式搭建专业的视频系统,从而轻松开展在线视频业务。如下图所示,在典型的视频云服务流程中,内容提供方采集的视频首先会被编码为特定的格式;视频在上传到云服务器后,为适应不同的网络环境和播放终端通常会在云端进行转码,服务端会提供包括数据统计、内容审核、实时水印等在内的个性化增值服务;视频经由内容分发网络(CDN)加速分发,通过解码最终在内容消费方的终端设备上实现播放。

参考观研天下发布《2018年中国云服务行业分析报告-市场运营态势与发展前景研究》

视频云服务的流程示意图

数据来源:观研天下数据中心整理

点播和直播是视频云中最典型的两种服务类型。云转码是点播云服务的核心技术,通过在云端服务器将视频转换为标准格式,根据终端用户的带宽情况选择不同码率的视频文件,实现兼顾清晰和流畅的观看体验。直播与点播相比更具有实时性和突发性,因而直播云服务对延时和首屏时间等指标更加敏感,对高并发和弱网环境下的稳定性也有着更高的要求。

与常见的单向一对多直播不同,互动直播支持用户的双向交流。这种双向交流一方面对延时的容忍度极低,另一方面因为涉及多路视频流,带宽压力和编解码压力成倍增加。当前,视频云厂商多通过结合实时通信技术,解决互动直播中面临的问题。

点播云服务和直播云服务的特点

数据来源:观研天下数据中心整理

自2010年云计算产业被列为国家重点培育和发展的战略新兴产业,中央层面相继出台《关于促进云计算创新发展培育信息产业新业态的意见》、《关于积极推进“互联网+”行动的指导意见》、《云计算发展三年行动计划(2017-2019年)》、《推动企业上云实施指南(2018-2020年)等文件,不断加大对云计算的政策扶持力度。一方面,云计算基础设施环境的优化有利于视频云服务质量的提高;另一方面,政策鼓励云计算与各行各业的深度融合,视频云服务在更加贴近用户需求的同时,能够有效降低企业发展视频业务的门槛,推动中小企业的创业创新。

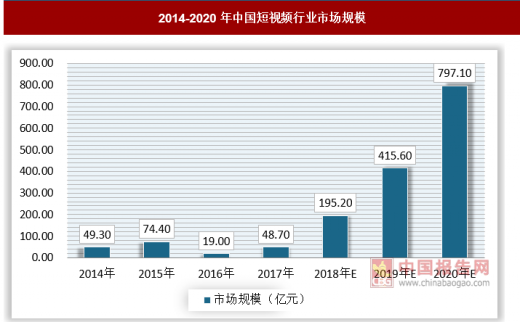

移动互联网时代,视频内容产业进入高速发展阶段。2017年中国视频内容行业整体市场规模达到1215.2亿元,同比增长36.7%。泛娱乐直播、短视频等细分领域的爆发不仅催生了大量的视频流量需求,用户对于低延时、零卡顿、首屏秒开等的要求也变得越来越高。在线视频领域激烈的市场竞争迫使企业快速更新迭代,以紧跟行业发展变化的节奏,为视频云服务的发展创造机遇。随着诸多细分领域由蓝海逐渐转变为红海,企业势必会专注于自身核心竞争力的构建,因而更加依赖视频云厂商提供稳定可靠的专业服务。

2014-2020年中国短视频行业市场规模

数据来源:观研天下数据中心整理

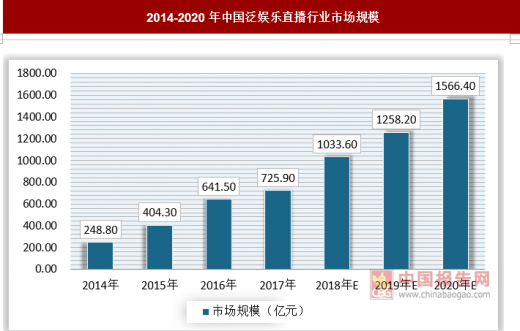

2014-2020年中国泛娱乐直播行业市场规模

数据来源:观研天下数据中心整理

互联网时代中的信息传播载体由单一维度的文字,逐渐向多维度的图片、音频、视频演进。相比其他的信息传播载体,视频能够承载更多的信息量,在信息交流的深度上具有明显的优势。如今的视频应用不仅局限在文化娱乐内容,已经渗透到诸多垂直行业,在教育、金融、电商等领域中发挥着关键的作用。不同应用场景下用户的多样化需求,也让视频载体内部分化出各色的传播形式。视频传输技术的进步,加之用户对视频质量、真实性、参与感等要求的提高,正促使视频不断向着高清化、实时性和互动性迈进。

在4G网络普及和流量资费下降的背景下,智能手机为视频播放提供了更加广泛的终端环境,让视频能够随时随地在各种场景下进行播放。根据中国互联网信息中心数据,2017年中国网络视频的用户数量超过5.7亿人,用户使用率达到75%,同年手机网络视频的用户数量达到5.4亿人,用户使用率为72.9%。移动化所带来的改变既体现在播放终端,又体现在视频的生产方式的改变上。视频内容生产的门槛进一步降低,让终端用户从被动参与变成主动生产,进而对视频的上传和播放提出了更高的要求。

2013-2017年中国网络视频用户规模

数据来源:观研天下数据中心整理

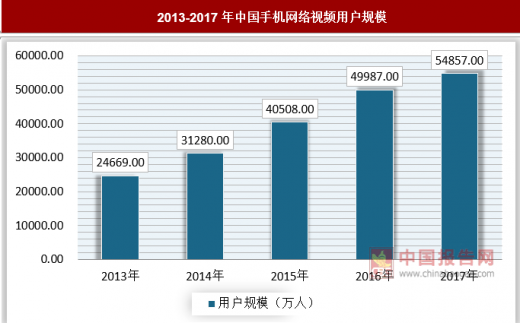

2013-2017年中国手机网络视频用户规模

数据来源:观研天下数据中心整理

随着4K、8K视频的出现以及VR/AR的应用,视频对网络带宽的要求将会越来越高。在网络强国战略背景下,我国网络基础设施的建设完善为视频云服务行业的发展奠定了良好的基础。视频云服务中核心的视频编码技术不断进步,通过数据压缩降低信息量,节约存储空间和成本,减少网络带宽的使用;与技术间的加速融合让CDN向着高效率、低成本、智能化的方向演进;视频云与人工智能相结合,云厂商能够为用户提供更加多样的增值服务。

近两年投资热度略有回落,行业规模效应已然显现

与云服务领域的投融资趋势大致吻合,视频云服务的投资热度在2015年达到高潮后逐渐有所回落。考虑到视频云服务行业的技术门槛较高,新进入的创业公司团队通常在音视频领域有一定的技术背景。从融资轮次的角度看,近五年的融资项目中超过50%集中在A轮和B轮,同时有14.3%的融资事件为E轮及以后。对于视频云服务而言,PaaS层服务涉及大量的基础资源成本,在市场扩张的过程中需要持续不断的资金投入;SaaS服务回款速度慢,创业公司现金流压力大,行业规模效应明显。随着主流的公有云厂商相继进入市场,IaaS和PaaS层面的竞争空间已经逐步收窄,未来创业公司的机会将更多体现在垂直领域和SaaS应用上。

2013-2017年中国视频云服务融资轮次分布

数据来源:观研天下数据中心整理

当前各厂商在视频云的基础功能上差异不大,技术进步促使各项性能指标的表现越来越出色,但同时客户对技术指标的敏感度也在逐渐下降。客户对趋同的基础服务粘性偏低,同质化带来的价格战导致视频云厂商的利润空间被不断压缩,不利于行业的长期健康发展。

从当前视频云厂商的实践来看,主要有三种应对同质化竞争的思路。其一,横向生态布局,在视频产业中布局广泛的厂商,可利用自身的生态优势为客户创造云服务之外的附加价值。其二,纵向价值升级,厂商可围绕视频云做延伸,通过服务于客户业务发展的核心环节,实现价值链条升级。其三,垂直领域深耕,考虑到泛娱乐场景竞争愈发激烈,进一步拓展的空间有限,尤其中小厂商和创业者可深耕垂直领域,率先发力以取得有别于主流公有云厂商的差异化竞争优势。

资料来源:观研天下整理,转载请注明出处(GYZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。