1、服务为先,与客双赢,提升客户生命周期价值

参考观研天下发布《2018年中国外贸业务软件行业分析报告-市场运营态势与发展前景预测》

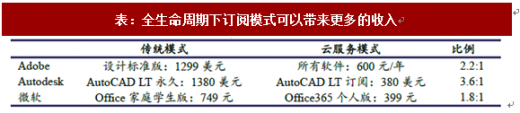

付费模式的改变降低了用户购买门槛,从全生命周期角度考虑,云服务模式能够带来更多的收入。License一次性购买的商业模型转型成SaaS订阅的模式后,对于用户来说,订阅的模式按年或按月来收费,通常每年收费的价格要比一次性购买的价格要更加便宜,因此降低了购买门槛,吸引了更多从前没有能力一次性承高昂购买费用的中小企业客户;对于软件厂商来说,订阅的云服务模式带来更稳定、更有预见性的收入来源,从全生命周期收入的角度长远来看,订阅模式势必会给软件厂商带来更多的收入。

把“传统软件价格:云服务软件价格”比例当成衡量指标(仅考虑各自最简单的对应产品),Adobe的比例为:2.2:1;Autodesk的比例为3.63:1;微软比例为1.8:1。意味着云服务模式下,Adobe、微软花费两年左右时间可以获得License模式同样的收入,Autodesk花费四年之内可以获得License模式同样的收入。

Adobe

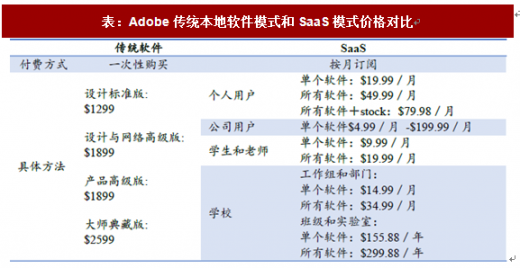

对比Adobe转型前后传统本地软件模式和SaaS模式下各自最低廉的价格。传统软件的更新频率大约为12个月,其中设计标准版为1299美元,这个价格远高于SaaS模式下个人用户所有软件一年600美元/年(49.99美元/月×12个月),此外Adobe云服务模式还提供单个软件的购买,价格仅为19.99美元/月。订阅模式灵活低门槛的价格让更多用户能使用到之前无能力购买的产品。对于Adobe公司而言,尽管公司在传统软件模式下保持每1-2年更新一次的频率,但是由于购买价格高昂,用户通常使用软件3年以上;在云订阅服务模式下,用户必须持续订阅才能使用产品,因此通常只要花费两年时间即可获得传统软件同样的收入。

Autodesk

下图为转型前后AutoCAD和AutoCAD LT(轻量版)的产品定价,以AutoCADLT为例,转型之前一套AutoCADLT的永久费用需要1380美元,并且每年需要支付180美元的升级维护费用;而SaaS云服务版本的购买门槛较低,只需要每年支付380美元的订阅费用。

以AutoCAD为例,按照License费用4740美元/套,维护费用545元/年的传统收费模式,AutoCAD产品五年内的收入总和为6920美元。而与之对应的订阅版本5年内的收入总和已经达到7350美元。对于Autodesk厂商来说,5年内云产品带来的全周期收入已经超过了传统软件带来的全周期收入。

微软

以微软Office产品传统模式下的Office家庭版2016和云服务模式的Office365个人版作为对比,Office2016定价749元/台电脑,Office365个人版399元/台电脑。云服务版本两年周期的收入已超过传统版本的收入。

2、降低门槛,客源广进,新增大量中小型用户

订阅模式能够推动公司用户数稳定增加。对于云转型公司而言,订阅的收费模式能够进一步提升公司的客户数,因为这种收费模式对于不同的用户群里具有不同意义。

以Autodesk为例,Autodesk的云服务用户主要包括订阅协议用户(Subscription Plan)和运维协议用户(Maintenance Plan),前者主要是公司使用云服务模式的用户,而后者则是在License时代就使用公司软件产品的客户,公司提供免费的云端软件升级服务。

运维协议用户:在公司转型后,Autodesk的存量客户并没有大量流失,大部分客户由之前的License套装软件顺利迁移到公司推出的云平台上,从2015-2017年公司的运维协议用户的变动情况来看,运维协议用户保持相对稳定。

订阅协议用户:订阅协议用户一方面来自运维协议用户的迁移,一方面来自新客户的增加。

我们认为,对于Autodesk公司来说,全市场的用户群体可以划分为三部分:积极响应Autodesk云迁移的用户:这部分的客户此前购买运维协议,但是适应性更强,因此积极迁移到云订阅模式,给订阅用户数带来一定的增量,根据Autodesk公告披露,2016年用户留存率约为90%左右。

依然维持Autodesk运维协议的用户:这部分的客户用于使用惯性,还继续维持着运维协议。此类客户由于花费高额License购买费用,因此依然继续使用传统本地部署软件,如果这类客户意识到订阅模式与传统模式4-5年所需费用差别不大,也会陆续迁移到云订阅模式。

被Autodesk云订阅模式的低收费门槛吸引的中小用户:此类客户此前无力购买高昂的License费用,云订阅模式的低收费门槛让这类客户成为Autodesk目前的新增用户。

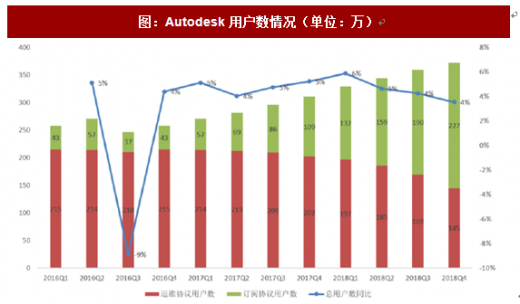

转型以后,Autodesk公司的客户总数实现了稳定增长,季度同比维持在5%左右,2015年4月(2016Q1)公司用户数为258万,2018年1月(2018Q4)用户总数达到了372万。

注:2018年Q4表示2017年11月1日-2018年1月31日

公司的总ARR也随之稳步上升。2015年1月(2016Q1)的ARR为13.2亿美元,2017年10月(2018Q3)公司ARR已上升至19.0亿美元。公司的目标是2020年总ARR达到33亿美元。订阅协议ARR发展态势非常良好,公司SaaS转型顺利。2016Q1订阅协议ARR为1.8亿美元,2018Q3订阅协议ARR已经快速提升至9.2亿美元。

3、产品为本,深厚根基,拓展产品服务功能

Adobe在立足自己传统优势领域创意与设计的同时,还横向把触手伸向数字营销领域。过去的几十年,Adobe仅提供视频、图像等软件技术服务,其客户使用Adobe软件技术进行广告等创意创作。2008年左右,Adobe开始挖掘自己使用自家软件的制作营销广告的可能性,逐步布局新业务蓝图,并通过收购获取广告营销内容制作技术、营销视频播放平台,正式开展数字营销服务。

公司整合技术资源,构建三大云平台。Adobe从2009年开始构建营销蓝图,历经8年时间率先完成了整个数字营销云体系的部署,成为了目前唯一一家能够提供一体化服务的营销公司。开展营销业务后,2016年,Adobe市场营销业务收入高达15亿美元,占据行业市场份额的15%,世界50强企业中超过75%在使用公司营销服务。至2016年,Adobe已连续三年被Gartner评为数字营销魔力象限中的领导者。

更多的传统巨头公司的云转型之路涵盖了SIP一条龙服务,包括提供基础设施即服务(IaaS)、软件即服务(SaaS) 和平台即服务(PaaS),例如微软、Oracle、SAP。

微软的云转型除了将已有的软件产品转型为SaaS软件之外,还早在2008年就发布第一代Azure公有云,2014年将其更名为Microsoft Azure。Windows Azure的主要目标是为开发者提供一个平台,帮助开发可运行在云服务器、数据中心、Web和PC上的应用程序。到2017年微软智能云的收入占比已经超过30%。根据RightScale调查,有20%受访者目前使用微软Azure,而44%正尝试使用或计划使用该服务,仅次于亚马逊AWS。

Oracle的云产品同样涵盖了IaaS、PaaS、SaaS一条龙服务。SaaS软件产品包括SCM云、HR云、ERP云、EPM云等;PaaS平台产品包括数据管理、集成、业务分析、应用开发、管理等;IaaS云基础设施提供计算、网络、存储、数据库等服务。

4、不负韶华,厚积薄发,转型后财务数据明显优化

高忠诚度的庞大用户数是传统公司顺利云转型的强大后盾。Adobe在转型前依靠优质产品优势,已拥有庞大的用户群体,且用户具备高强度粘性。因此Adobe能够在较短时间内迅速转型,并且对比云计算创业公司来讲,更容易进入盈利阶段。

对比Adobe转型后的2017财年和Salesforce同年度的财务状况,可以清晰看到Adobe已经进入了稳定的盈利期,转型期间Adobe的净利润率只有8%,转型之后Adobe公司的收入同比为25%,净利润率为23%,此数据优于转型前2011年主营收入同比增长11%、净利润率21%的水平;Salesforce作为一家云计算初创公司,需要持续花费大量销售费用、管理费用用于获取和维持客户,因此期间费用率总计一直居高不下,一直到2017财年,Salesforce的大部分财年处于亏损状态,2017年财年净利润率为2%。

我们认为,现阶段Adobe和Salesforce同样是云计算公司,盈利能力之间存在巨大差别的原因在于两方面:一方面在于用户基数。由于Adobe公司在云转型之前,优质的产品性能吸引了庞大的用户群体,这些用户群体对Adobe的忠诚度高,基本都会跟随迁移至Adobe的云服务模式;而Salesforce现阶段的主要目标并不是盈利,而是在于获取更多的用户群体。

另一方面在于竞争格局。Adobe在其细分领域罕见强势竞争对手,因此在转型过程中并没有太多的用户流失;Salesforce作为CRM领域的新进入者,需要与传统CRM软件厂商抢占市场份额,因此必须维持较高的费用支出。

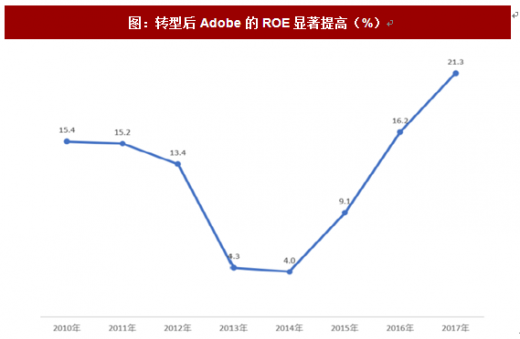

ROE指标上,转型后也明显优于转型前。Adobe在转型前两年维持在15%以内,转型成功后,Adobe的ROE一路飙升,2016年已经达到2009年以来的新高,2017年更是突破新高达到21.3%。伴随着企业产品利润率不断提高,资产营运能力更趋稳健,预计Adobe的ROE 将会进一步延续上升趋势。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。