从市场规模来看,2017 年中国云计算市场规模接近 700 亿元,其中公有云约 246 亿元,占 35%,仅为美国公有云规模的五分之一。同时,与美国公有云 10.8%的渗透率相比,国内公有云的渗透率仅有 3.3%。随着中国移动互联网、游戏、人工智能的高速发展,公有云技术不断成熟,以及公有云在政务、医疗、金融、工业等传统下游行业的持续渗透,我国公有云市场增速有望领先于全球水平,在 2020 年达到 600 亿元,占国内云计算整体市场的比重提升至45%,形成公有云和私有云分庭抗礼的局面。

参考观研天下发布《2018年中国云计算市场分析报告-行业深度分析与投资前景研究》

图表:2013-2020 年中国云计算市场规模及预测

资料来源:观研天下整理

图表:2016 年中美公有云渗透率对比

资料来源:观研天下整理

从竞争格局来看,IaaS 层已趋“二八”,PaaS 和 SaaS 长尾明显。IAAS 层,阿里云、腾讯云和金山云等主流云服务商占据 60%以上的市场份额;PAAS 层和 SAAS 层,少数细分领域均存在各自的头部公司,但远不能覆盖全部领域的全部业务,小企业长尾效应明显,且仍有大量初创企业涌现。

图表:IAAS、PAAS、SAAS 竞争格局

资料来源:观研天下整理

1、IaaS 层:阿里云、腾讯云、金山云已稳坐前三强,寡头竞争格局基本确定

IaaS 层特征:规模效应明显,进入壁垒高,巨头优势突出。IaaS 层前期需要大规模资金、技术、管理与服务投入,达到一定体量后规模优势极为突出,树立了极其坚固的资本壁垒、技术壁垒和客户壁垒。目前,竞争格局基本尘埃落定,未来市场份额不断向巨头企业集中的趋势逐渐明确,而且随着其在国内市场的优势持续强化,在国际市场的地位也有望持续提升。

资本壁垒:一方面,IaaS 层前期需要大规模资本支出用于采购服务器、网络带宽等基础设施,另一方面,IaaS 作为云计算最基础的需求,巨头通过激烈的价格战和生态补贴抢占市场份额在所难免,这些都需要雄厚的资本实力作为支持。

技术壁垒:技术是云计算的核心驱动因素,底层技术直接决定最终产品和服务的性能。领先的分布式技术、虚拟化技术和并行编程技术,需要强大的技术研发团队不断优化与迭代。目前 IaaS 层的核心技术已经相对成熟,对于新进入者而言,在技术层面带来颠覆性革新的可能性很小。

客户壁垒:IaaS 面向 B 端客户,除了“长尾”初创企业对价格较为敏感外,中大型客户更看重服务质量和稳定性。视不同客户数据量的不同,更换公有云服务商需要约 1-2 个月时间,更换成本高。因此,公有云 IaaS 层客户黏性强,先入企业的客户群相对稳定。

图表:云计算市场环境分析

资料来源:观研天下整理

阿里云、腾讯云、金山云已稳坐前三强,寡头竞争格局基本确定。IDC 发布的 2017 年上半年中国公有云市场追踪报告显示,在中国公有云 IaaS 市场,阿里云、腾讯云、金山云分别以营收 5 亿美元(占国内市场份额 47.6%)、约 1 亿美元(占国内市场 9.6%)、6839 万美元(占国内市场 6.5%)成为领跑中国云计算的前三甲。

图表:2017H1 中国公有云 IaaS 市场份额

资料来源:观研天下整理

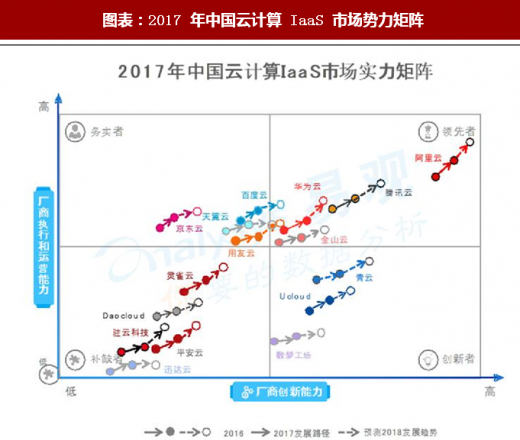

图表:2017 年中国云计算 IaaS 市场势力矩阵

资料来源:观研天下整理

强者恒强,市场份额不断向巨头集中。Top 3 公有云服务商的份额从 2015 年上半年的 50.0%持续攀升至 2017 上半年的 63.8%,我国公有云 IaaS 层的寡头市场已成定局。

图表:Top3 公有云服务商收入及份额

资料来源:观研天下整理

2、PaaS 层:潜力巨大,有望成为云计算市场的新变量

PaaS 功能本身最为重要,与 IaaS 融合成为大趋势。当云计算发展到一定程度,IaaS 企业在性能上差距不大,价格战也非长久之计,最终会演变为功能之争也即 PaaS 之争,PaaS 与 IaaS 也越来越难以清晰划分。PaaS 在未来的占比会大幅上升,但在 API 经济全面来临之前,纯 PaaS 厂商成长为巨头仍有一定阻力。PaaS 层面对的是开发者,功能的强大性、稳定性。API 定义的简洁性、规范性,技术文档的可读性至关重要。

PaaS 正在成为云计算市场中增长最快的一层。现在 PaaS 规模比 IaaS 和 SaaS 要小很多,依旧处于起步阶段。IDC 全球公有云服务半年度追踪报告预测 2017 年亚太地区(APEJ,不含日本)PaaS 市场规模有望达到 6.6 亿美元,是同比增速最快的细分市场。

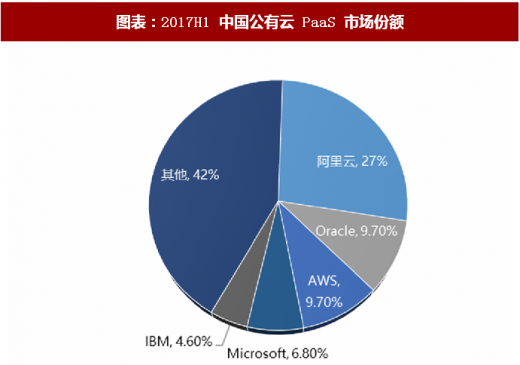

阿里云领先,国际巨头争相蚕食中国 PaaS 市场。IDC 发布 2017 年上半年中国公有云 PaaS 市场调研结果显示,阿里云以 27%的份额保持压倒性领先,Oracle 占比 9.7%,AWS 占比 9.7%,Microsoft 占比 6.8%,IBM 占比 4.6%。PaaS 市场 TOP5 中除阿里云外均为国外厂商,亚马逊、Oracle、IBM 等国际巨头纷纷通过与中国国内企业合作的方式抢夺中国市场。例如, IBM 同世纪互联合作将 Bluemix PaaS 平台落地中国;Oracle 与腾讯云战略合作,将企业级云服务解决方案引入中国,全面覆盖 SaaS、PaaS 和 IaaS 三层云服务。

图表:2017H1 中国公有云 PaaS 市场份额

资料来源:观研天下整理

PaaS 有望成为促进云计算市场发展的新变量。主要原因一方面在于 PaaS 以平台的姿态切入市场,为 SaaS 厂商提供集成平台(IPaaS)以及应用部署和运行平台(APaaS),所拥有的想象空间要比 SaaS 大很多,具备改变云计算市场格局的可能性。另一方面,市场对 PaaS 的强烈需求,随着企业级应用市场的爆发和成熟,SaaS 应用之间对细分、跨层、效率、协作、打通的要求越来越高,PaaS 的重要性陡增,PaaS 体量猛增和进化增速必然会随之而来,这是可以预见的。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。