云计算颠覆传统 IT 服务架构,有望成为未来主流 IT 基础设施。IT 产业经过几十年的发展变化,历经大型机、小型机—X86 服务器—虚拟化等发展阶段,直到近几年云计算作为新一代 IT 基础架构应运而生,云计算将给企业带来 IT 资源建设、工作方式及商业模式的根本性改变。

参考观研天下发布《2018年中国云计算市场分析报告-行业深度分析与投资前景研究》

云计算将 IT 资源与企业核心业务充分融合,使企业 IT 服务能力与自身业务的变化相适应。2006 年 3 月,Amazon 推出弹性计算云(Elastic Compute Cloud)服务,2006 年 8 月,Google 首次提出“云计算”(Cloud Computing)的概念。随后国内外互联网公司和传统 IT 巨头纷纷加入竞争,开启全球 IT 架构的云计算时代。

(一)云计算是一种技术,更是一种模式

云计算是一种技术:云计算是通过使计算分布在大量的分布式计算机上,而非本地计算机或远程服务器中,企业数据中心的运行将与互联网更相似。这使得企业能够将资源切换到需要的应用上,根据需求访问计算机和存储系统。

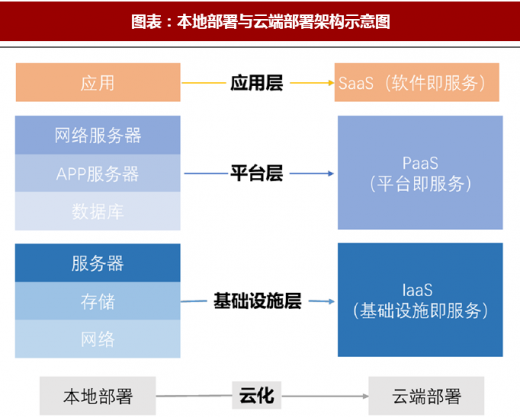

按照服务方式,云计算可以分为:软件即服务(IaaS)、平台即服务(PaaS)、软件即服务(SaaS)。

软件即服务(IaaS):消费者可以通过 Internet 获得存储、计算等基础设施服务;

平台即服务(PaaS):一般包括操作系统、编程语言的运行环境、数据库以及 Web 服务器,用户在该平台上可自行部署和运行应用,为用户提供可实施开发的平台环境和能力;

软件即服务(SaaS):用户通过 Internet 租用 Web 软件来管理企业的经营活动。

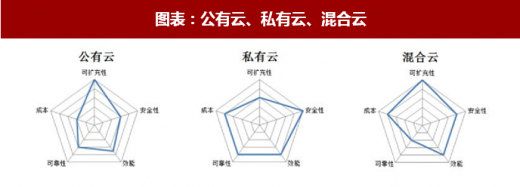

按照服务的对象和范围,云计算可以分为公有云、私有云和混合云。公有云和私有云之间的区别在于:一是网络连接不同,公有云是通过互联网(Internet)来进行连接访问,而私有云是通过企业内部网(Intranet)进行访问;二是公有云的服务对象是最终用户或者是最终用户开发的企业应用,私有云的服务对象是企业内部人员或者是供应商和客户之间在内的企业生态系统用户。

云计算是一种新模式。云计算是一种按使用量付费的模式,这种模式提供可用的、便捷的、按需的网络访问, 进入可配置的计算资源共享池(资源包括网络,服务器,存储,应用软件,服务,这些资源能够被快速提供,只需投入很少的管理工作,或与服务供应商进行很少的交互)。

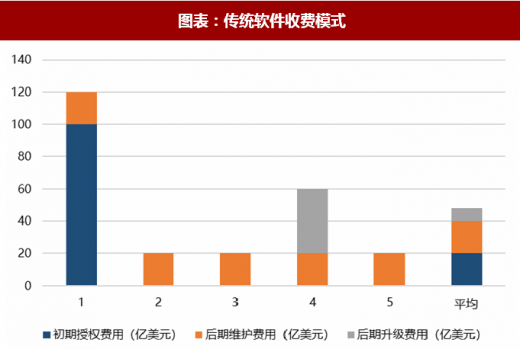

以 SaaS 为例,与传统软件厂商通过出售 license 收费的商业模式不同,SaaS 的收费模式更趋多样,主流商业模式包括:1)基础功能免费,高级功能收费;2)按年等订阅方式收费;3)按“时间+人头”收费;4)私有云部署;5)基于成型产品的定制化开发。

(二)与传统 IT 架构相比,云计算优势突出

相对于传统部署模式而言,云计算灵活配置、资源利用率高和节省成本的优势非常显著。

灵活配置

企业可以按照业务发展的需要灵活地向云服务商获取IT资源。云服务提供商预先建设了大量的计算、存储资源,企业可根据自身业务发展需要按小时、按月、按年,同云服务提供商签订协议获取所需IT资源。这使得资金较紧的中小企业不必预先进行大规模IT投资,并且在企业业务扩张较快时,该模式也能够迅速给企业提供新的IT资源,以支持增量业务。目前包括阿里云、盛大云在内的国内云服务提供商都纷纷推出了按需供给的套餐情况,以满足不同业务发展状况企业的IT需求。

高资源利用效率

云计算模式通过分布式计算与虚拟化技术,改变了传统“烟囱式”的资源组织架构。云计算模式以"资源池"的形式对计算、存储及网络资源进行组织,通过“虚拟化”、“复用”等理念,将一组集群服务器上人为划分出来的多个 “虚拟的”独立主机提供给不同客户;同时结合云平台管理技术,将池内资源按照应用系统的需求状况进行分配,既能避免对有限资源的闲置,还可在面对负载峰值时及时调配所需资源,使得企业IT资源配置更加有效,进而帮助企业更经济地规划并使用自身的IT支出。

低成本

云模式可提供更灵活、成本更低的 IT 解决方案。云计算模式中提供基础 IT 资源的 IaaS 优势在于,通过虚拟化复用大幅提高了资源利用率,按需配置更为灵活,从而能为企业进一步降低 IT 成本。通过购买云服务商提供的 IaaS 服务,企业以更低廉的价格、更灵活的方式(可按使用量、按天、按月、按年等),向云计算服务商获取计算、存储等 IT 资源。云服务器比传统服务器成本可节省至 40%~60%。云计算模式避免了被租用服务器可能闲置、为应对峰值必须配满等问题,比租赁服务器方式更有效地利用了现有的 IT 资源;同时依靠统一的云平台管理以及灵活的扩展性,进一步消减了管理 IT 资源所需的运营成本。

(三)云计算替代传统 IT 建设模式成为必然选择

1、高度竞争下的普遍持续降价促使云计算更为普惠

随着众多巨头和商家进入云服务领域,特别是中国庞大的云计算市场正吸引着越来越多的云计算企业入局,云计算市场的竞争更趋激烈,而价格依然是有效的竞争手段。

2、IT 基础设施支出加速从传统 IT 产品转向云服务

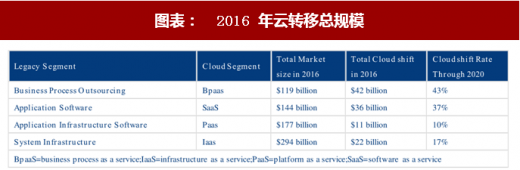

根据 Gartner 预测,2016 年云转移的总规模达到 1110 亿美元,到 2020 年将增加到 2160 亿美元。云转移的速度将取决于在相同市场类别中花在云服务与传统非云服务的开支对比。

除了云转移的直接影响之外,很多市场还将受到间接影响。根据 Gartner 预测,2020 年“云转移”将影响超过 1 万亿美元 IT 支出,这将让云计算成为自数字化时代早期以来最有破坏性的 IT 开支力量之一。

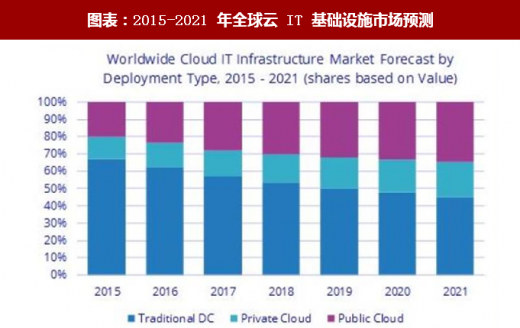

云环境在整个 IT基础架构支出中所占的份额越来越大。根据 IDC 全球云 IT 基础架构季度追踪报告的最新预测,2017 年部署在云环境中的 IT 基础架构产品(服务器、企业存储和以太网交换机)总支出预计将达到 465 亿美元,同比增长 20.9%。其中,公有云数据中心将占这一支出的 65.3%,最快年增长率为 26.2%。外部私有云环境将占云 IT 基础设施支出的 13%,同比增长 12.7%。内部私有云将占到私有云 IT 基础设施支出的 62.6%,并将在 2017 年同比增长11.5%。

传统非云计算 IT 基础设施的全球支出预计在 2017 年下降了 2.6%,但占三大产品领域 IT 基础设施产品总用户支出的大部分(57.2%),低于 2016 年的 62.4%。云环境中的 IT 基础架构产品支出快速增长,同时传统非云计算 IT 基础设施支出下降,说明 IT 基础设施支出份额加速转向云 IT 环境。

参考观研天下发布《2018年中国云计算市场分析报告-行业深度分析与投资前景研究》

图表:IT基础设施的变革历程

资料来源:观研天下整理

云计算将 IT 资源与企业核心业务充分融合,使企业 IT 服务能力与自身业务的变化相适应。2006 年 3 月,Amazon 推出弹性计算云(Elastic Compute Cloud)服务,2006 年 8 月,Google 首次提出“云计算”(Cloud Computing)的概念。随后国内外互联网公司和传统 IT 巨头纷纷加入竞争,开启全球 IT 架构的云计算时代。

图表:云计算发展阶段

资料来源:观研天下整理

(一)云计算是一种技术,更是一种模式

云计算是一种技术:云计算是通过使计算分布在大量的分布式计算机上,而非本地计算机或远程服务器中,企业数据中心的运行将与互联网更相似。这使得企业能够将资源切换到需要的应用上,根据需求访问计算机和存储系统。

按照服务方式,云计算可以分为:软件即服务(IaaS)、平台即服务(PaaS)、软件即服务(SaaS)。

软件即服务(IaaS):消费者可以通过 Internet 获得存储、计算等基础设施服务;

平台即服务(PaaS):一般包括操作系统、编程语言的运行环境、数据库以及 Web 服务器,用户在该平台上可自行部署和运行应用,为用户提供可实施开发的平台环境和能力;

软件即服务(SaaS):用户通过 Internet 租用 Web 软件来管理企业的经营活动。

图表:本地部署与云端部署架构示意图

资料来源:观研天下整理

按照服务的对象和范围,云计算可以分为公有云、私有云和混合云。公有云和私有云之间的区别在于:一是网络连接不同,公有云是通过互联网(Internet)来进行连接访问,而私有云是通过企业内部网(Intranet)进行访问;二是公有云的服务对象是最终用户或者是最终用户开发的企业应用,私有云的服务对象是企业内部人员或者是供应商和客户之间在内的企业生态系统用户。

图表:公有云、私有云、混合云

资料来源:观研天下整理

云计算是一种新模式。云计算是一种按使用量付费的模式,这种模式提供可用的、便捷的、按需的网络访问, 进入可配置的计算资源共享池(资源包括网络,服务器,存储,应用软件,服务,这些资源能够被快速提供,只需投入很少的管理工作,或与服务供应商进行很少的交互)。

图表:传统软件收费模式

资料来源:观研天下整理

图表: SaaS 收费模式

资料来源:观研天下整理

以 SaaS 为例,与传统软件厂商通过出售 license 收费的商业模式不同,SaaS 的收费模式更趋多样,主流商业模式包括:1)基础功能免费,高级功能收费;2)按年等订阅方式收费;3)按“时间+人头”收费;4)私有云部署;5)基于成型产品的定制化开发。

图表:2017 年中国 SaaS 产品的主流商业模式

资料来源:观研天下整理

(二)与传统 IT 架构相比,云计算优势突出

相对于传统部署模式而言,云计算灵活配置、资源利用率高和节省成本的优势非常显著。

灵活配置

企业可以按照业务发展的需要灵活地向云服务商获取IT资源。云服务提供商预先建设了大量的计算、存储资源,企业可根据自身业务发展需要按小时、按月、按年,同云服务提供商签订协议获取所需IT资源。这使得资金较紧的中小企业不必预先进行大规模IT投资,并且在企业业务扩张较快时,该模式也能够迅速给企业提供新的IT资源,以支持增量业务。目前包括阿里云、盛大云在内的国内云服务提供商都纷纷推出了按需供给的套餐情况,以满足不同业务发展状况企业的IT需求。

高资源利用效率

云计算模式通过分布式计算与虚拟化技术,改变了传统“烟囱式”的资源组织架构。云计算模式以"资源池"的形式对计算、存储及网络资源进行组织,通过“虚拟化”、“复用”等理念,将一组集群服务器上人为划分出来的多个 “虚拟的”独立主机提供给不同客户;同时结合云平台管理技术,将池内资源按照应用系统的需求状况进行分配,既能避免对有限资源的闲置,还可在面对负载峰值时及时调配所需资源,使得企业IT资源配置更加有效,进而帮助企业更经济地规划并使用自身的IT支出。

低成本

云模式可提供更灵活、成本更低的 IT 解决方案。云计算模式中提供基础 IT 资源的 IaaS 优势在于,通过虚拟化复用大幅提高了资源利用率,按需配置更为灵活,从而能为企业进一步降低 IT 成本。通过购买云服务商提供的 IaaS 服务,企业以更低廉的价格、更灵活的方式(可按使用量、按天、按月、按年等),向云计算服务商获取计算、存储等 IT 资源。云服务器比传统服务器成本可节省至 40%~60%。云计算模式避免了被租用服务器可能闲置、为应对峰值必须配满等问题,比租赁服务器方式更有效地利用了现有的 IT 资源;同时依靠统一的云平台管理以及灵活的扩展性,进一步消减了管理 IT 资源所需的运营成本。

(三)云计算替代传统 IT 建设模式成为必然选择

1、高度竞争下的普遍持续降价促使云计算更为普惠

随着众多巨头和商家进入云服务领域,特别是中国庞大的云计算市场正吸引着越来越多的云计算企业入局,云计算市场的竞争更趋激烈,而价格依然是有效的竞争手段。

图表:国内外云计算企业纷纷降价

资料来源:观研天下整理

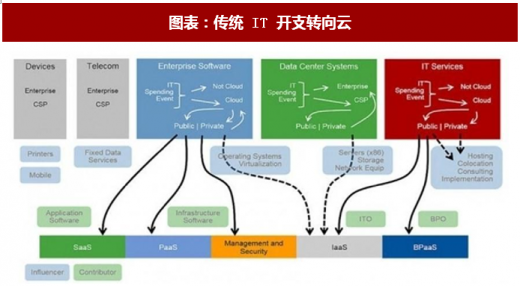

2、IT 基础设施支出加速从传统 IT 产品转向云服务

根据 Gartner 预测,2016 年云转移的总规模达到 1110 亿美元,到 2020 年将增加到 2160 亿美元。云转移的速度将取决于在相同市场类别中花在云服务与传统非云服务的开支对比。

图表:传统 IT 开支转向云

资料来源:观研天下整理

除了云转移的直接影响之外,很多市场还将受到间接影响。根据 Gartner 预测,2020 年“云转移”将影响超过 1 万亿美元 IT 支出,这将让云计算成为自数字化时代早期以来最有破坏性的 IT 开支力量之一。

图表: 2016 年云转移总规模

资料来源:观研天下整理

云环境在整个 IT基础架构支出中所占的份额越来越大。根据 IDC 全球云 IT 基础架构季度追踪报告的最新预测,2017 年部署在云环境中的 IT 基础架构产品(服务器、企业存储和以太网交换机)总支出预计将达到 465 亿美元,同比增长 20.9%。其中,公有云数据中心将占这一支出的 65.3%,最快年增长率为 26.2%。外部私有云环境将占云 IT 基础设施支出的 13%,同比增长 12.7%。内部私有云将占到私有云 IT 基础设施支出的 62.6%,并将在 2017 年同比增长11.5%。

传统非云计算 IT 基础设施的全球支出预计在 2017 年下降了 2.6%,但占三大产品领域 IT 基础设施产品总用户支出的大部分(57.2%),低于 2016 年的 62.4%。云环境中的 IT 基础架构产品支出快速增长,同时传统非云计算 IT 基础设施支出下降,说明 IT 基础设施支出份额加速转向云 IT 环境。

图表:2015-2021 年全球云 IT 基础设施市场预测

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。