经过四十多年的发展,工业机器人已在越来越多的领域得到了应用。在制造业中,尤其是在汽车产业中,工业机器人得到了广泛的应用,比重超过 30%。随着工业机器人向更深更广方向的发展以及机器人智能化水平的提高,机器人的应用范围不断扩大,已从汽车制造业推广到其他制造业。其中汽车行业和电子行业是最重要的两个行业。

一、汽车行业——工业机器人最主要的应用行业

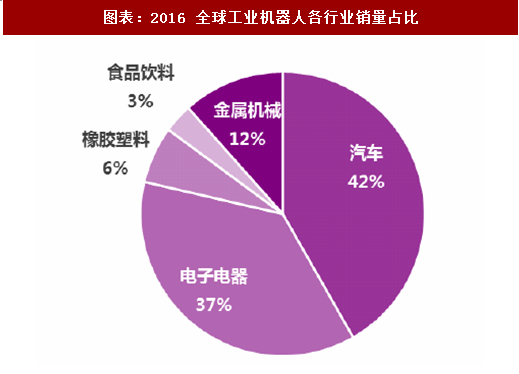

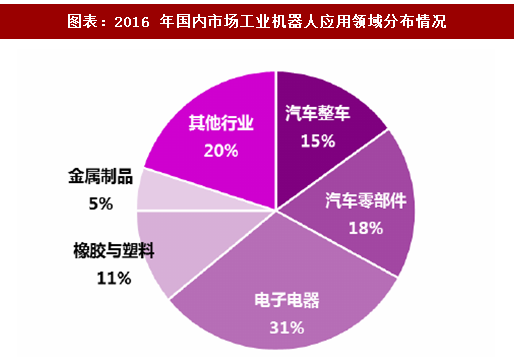

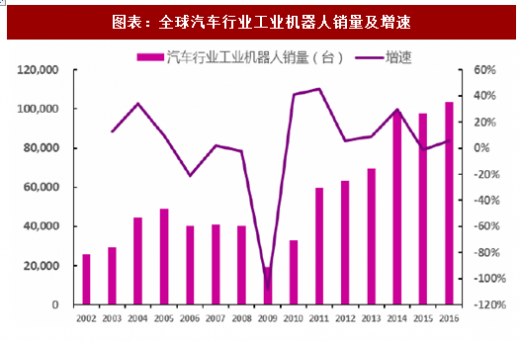

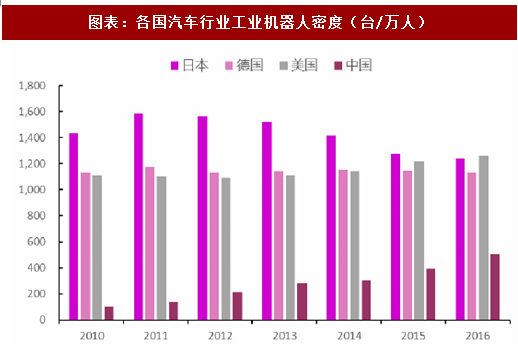

全球汽车行业是工业机器人自动化率最高的领域。根据IFR发布的数据,2016 年全球汽车行业工业机器人销量为 10.3 万台,占全部机器人销量的 42%。在国内也是汽车行业上的机器人销量占比最大,2016 年占比为 33%,其中汽车整车占 15%,汽车零部件占比 18%。但是我国汽车行业机器人自动化率较低,我国汽车行业工业机器人密度虽然逐年增长,但仍然处于较低水平,2016 年我国汽车行业工业机器人密度为 505 台/万人,而日本、德国、美国分别为 1240、1131、1261 台/万人,说明我国与世界先进水平存在较大差距,我国汽车行业的工业机器人仍有增长空间,发展潜力很大。

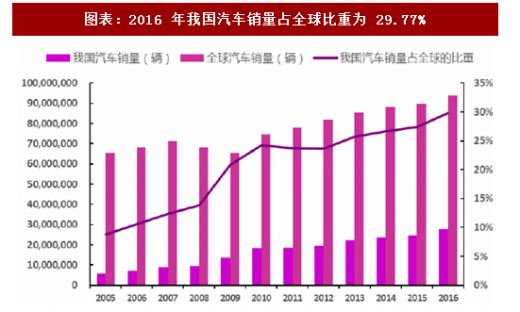

在我国,汽车工业是经济支柱产业之一,在国民经济中占据十分重要的地位。2009 年我国汽车产销量跃居全球第一,并持续保持全球最大的汽车市场地位,2016 年我国汽车销量占全球市场比重已增长至 29.77%。2017 年,中国汽车产销量分别达到 2,907.33 万辆和 2,894.14 万辆,同比分别增长 3.39%和 3.59%。汽车行业产销量增长,将驱动汽车行业工业机器人的需求增长。

汽车产业集成方面有如下特点:

参考观研天下发布《2018年中国工业机器人市场分析报告-行业运营态势与发展趋势研究》

(1)整车厂与机器人供应商合作关系稳定。如大众用 KUKA 和 FANUC,宝马奔驰等德系用 KUKA,通用主要是 FANUC,菲亚特用柯马,白车身和冲压线主要是 ABB,涂装主要是德国杜尔,丰田本田等日系用安川、川崎等日资品牌,现代起亚只用现代等。对于汽车这种资金、技术密集型大工业来说,稳定性是首要的,定下来的标准不会轻易改变。主要零部件厂为保持一致性,也会优先考虑整车厂使用的机器人品牌。

(2)汽车产业技术要求高且要契合车厂特有的标准。汽车是技术密集型产业,整车厂在长期使用机器人的过程中也形成了自己的规则和标准,对系统集成商来说,构成了较高的准入门槛。多数国内集成商主要还是做一些分包或者不太重要的项目,少数已经入围的系统集成商获得了先发优势。

二、3C 行业——我国机器人企业的崛起机会

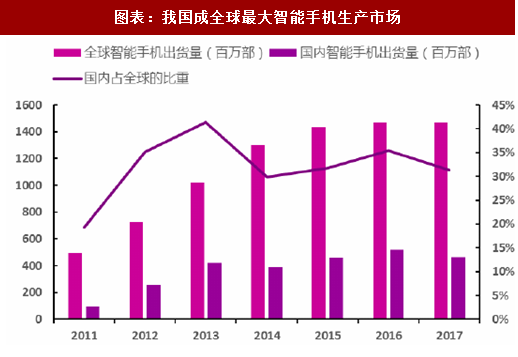

3C 市场巨大,我国成为全球最大 3C 制造基地。近年来 3C 产品销量、出货量持续增长。以智能手机为例,自 2010 年智能手机迎来爆发式增长以来,全球智能手机销量持续上升。2017 年全球智能手机出货量为 14.72 亿部。我国智能手机出货量为 4.6 亿部,占全球智能手机出货量的 31.34%,已经成为全球最大的手机生产市场。

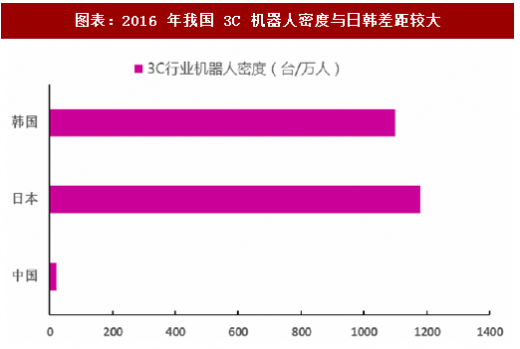

国内 3C 机器人发展潜力大。3C 行业是劳动密集型产业,人工成本不断上升推进了“机器换人”的趋势,3C 机器人市场正在爆发。中国集中了全球 70%的 3C 产品产能,但是 2016 年国内 3C 行业目前机器人密度仅为 11 台/万人,而日韩两国 3C 行业的机器人密度早已超过 1200 台/万人,相比之下,我国 3C 领域自动化水平仍存在较大差距。根据 GGII 的数据,2016 年我国 3C 行业工业机器人销量达 2.07 万台,同比增长 47.9%;GGII 认为,目前 3C 行业自动化率远远低于国外,随着 3C 行业需求持续释放,3C 行业工业机器人的需求仍能保持 25%左右的速度增长。

图表:2016 全球工业机器人各行业销量占比

图表来源:公开资料整理

图表:2016 年国内市场工业机器人应用领域分布情况

图表来源:公开资料整理

一、汽车行业——工业机器人最主要的应用行业

全球汽车行业是工业机器人自动化率最高的领域。根据IFR发布的数据,2016 年全球汽车行业工业机器人销量为 10.3 万台,占全部机器人销量的 42%。在国内也是汽车行业上的机器人销量占比最大,2016 年占比为 33%,其中汽车整车占 15%,汽车零部件占比 18%。但是我国汽车行业机器人自动化率较低,我国汽车行业工业机器人密度虽然逐年增长,但仍然处于较低水平,2016 年我国汽车行业工业机器人密度为 505 台/万人,而日本、德国、美国分别为 1240、1131、1261 台/万人,说明我国与世界先进水平存在较大差距,我国汽车行业的工业机器人仍有增长空间,发展潜力很大。

图表:全球汽车行业工业机器人销量及增速

图表来源:公开资料整理

图表:各国汽车行业工业机器人密度(台/万人)

图表来源:公开资料整理

在我国,汽车工业是经济支柱产业之一,在国民经济中占据十分重要的地位。2009 年我国汽车产销量跃居全球第一,并持续保持全球最大的汽车市场地位,2016 年我国汽车销量占全球市场比重已增长至 29.77%。2017 年,中国汽车产销量分别达到 2,907.33 万辆和 2,894.14 万辆,同比分别增长 3.39%和 3.59%。汽车行业产销量增长,将驱动汽车行业工业机器人的需求增长。

图表:2016 年我国汽车销量占全球比重为 29.77%

图表来源:公开资料整理

图表:我国汽车产量及增速

图表来源:公开资料整理

汽车产业集成方面有如下特点:

参考观研天下发布《2018年中国工业机器人市场分析报告-行业运营态势与发展趋势研究》

(1)整车厂与机器人供应商合作关系稳定。如大众用 KUKA 和 FANUC,宝马奔驰等德系用 KUKA,通用主要是 FANUC,菲亚特用柯马,白车身和冲压线主要是 ABB,涂装主要是德国杜尔,丰田本田等日系用安川、川崎等日资品牌,现代起亚只用现代等。对于汽车这种资金、技术密集型大工业来说,稳定性是首要的,定下来的标准不会轻易改变。主要零部件厂为保持一致性,也会优先考虑整车厂使用的机器人品牌。

(2)汽车产业技术要求高且要契合车厂特有的标准。汽车是技术密集型产业,整车厂在长期使用机器人的过程中也形成了自己的规则和标准,对系统集成商来说,构成了较高的准入门槛。多数国内集成商主要还是做一些分包或者不太重要的项目,少数已经入围的系统集成商获得了先发优势。

二、3C 行业——我国机器人企业的崛起机会

3C 市场巨大,我国成为全球最大 3C 制造基地。近年来 3C 产品销量、出货量持续增长。以智能手机为例,自 2010 年智能手机迎来爆发式增长以来,全球智能手机销量持续上升。2017 年全球智能手机出货量为 14.72 亿部。我国智能手机出货量为 4.6 亿部,占全球智能手机出货量的 31.34%,已经成为全球最大的手机生产市场。

图表:我国成全球最大智能手机生产市场

图表来源:公开资料整理

图表:2016 年我国 3C 机器人密度与日韩差距较大

图表来源:公开资料整理

国内 3C 机器人发展潜力大。3C 行业是劳动密集型产业,人工成本不断上升推进了“机器换人”的趋势,3C 机器人市场正在爆发。中国集中了全球 70%的 3C 产品产能,但是 2016 年国内 3C 行业目前机器人密度仅为 11 台/万人,而日韩两国 3C 行业的机器人密度早已超过 1200 台/万人,相比之下,我国 3C 领域自动化水平仍存在较大差距。根据 GGII 的数据,2016 年我国 3C 行业工业机器人销量达 2.07 万台,同比增长 47.9%;GGII 认为,目前 3C 行业自动化率远远低于国外,随着 3C 行业需求持续释放,3C 行业工业机器人的需求仍能保持 25%左右的速度增长。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。