互联网保费收入高增长变负增长

保险市场增长和互联网的普及为互联网保险发展提供条件

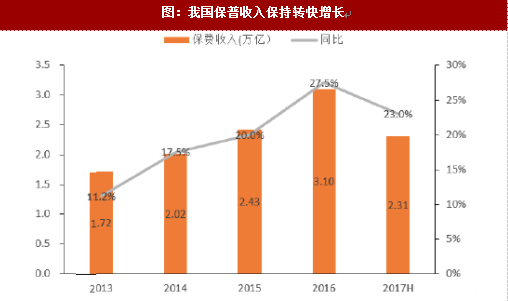

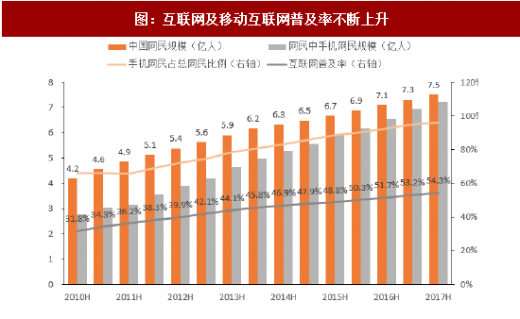

在我国}nsurtech目前提及的还比较少,更多的是以互联网保险的形式存在,我们可以将互联网保险理解成为保险科技在初期存在的主要形式之一。我国近年来保险行业保费收入持续保持高增长,同时互联网及移动互联网普及率不断上升,2017年6月我国网民规模超过7.5亿人,互联网普及率为54.3%,其中手机网民超过90%,并且电子商务市场规模的不断扩大以及网络支付的发展也为互联网保险提供了必要的发展条件。

监管影响使互联网保费收入增速大幅下滑并由正转负

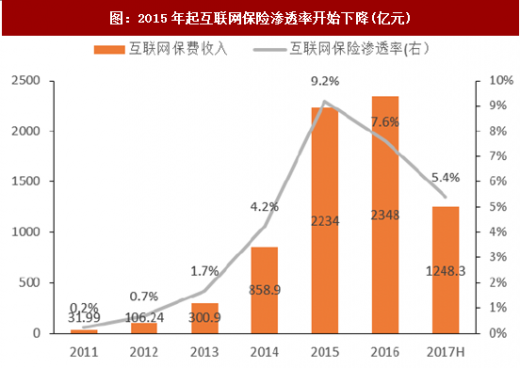

我国互联网保险的保费收入规模从2011年的仅仅31.99亿元发展到2015年的2233.96亿元,年复合增长率接近300%,其渗透率(互联网保险保费收入/总保费收入)也从0.2%上升到9.2%。保费收入的爆发式增长、大量资本及公司纷纷涉足互联网保险行业以及超过100家传统保险公司开设互联网平台使得2015年被很大程度上认作为互联网保险元年。然而2016年起互联网保费收入的增幅明显下降,全年仅增长5.1,远低于行业的27.5%的增速,渗透率也下降至7.6%; 2017年上半年这一趋势仍然在继续,甚至开始变为负增长。

2017年上半年产险公司互联网保费收入237.8亿元,同比下降20%,其中车险保费收入156亿元,同比下降39%,非车险保费收入81亿元,同比增长95%;寿险公司互联网保费收入1010.5亿元,同比下降11%,其中理财型互联网保险保费收入178亿元,同比大幅下降74%,而年金保险保费收入367亿元,较去年同期基本翻倍,互联网保险的渗透率已经下降到5.4%。我们总结以下原因导致了互联网保费收入下降:

互联网产险方面主要受到商车费改和监管政策的影响:2015年6月起商车费改正式在黑龙江等六地区试点,2016年1月推广至内蒙古等十二省,到七月推广至全国;而2017年6月又继续推进二次商车费改。商车费改中重要的一条为调整自主渠道系数下限,一次商车费改将自主渠道系数下限下调至0.85,二次商车费改继续将下限下调至0.75(其中深圳地区为0.70)。自主渠道系数下限的不断下调使得互联网等成本相对较低的渠道优势逐渐消失,使得业务员和消费者对线上销售和购买互联网保险的动力明显下降。同时近期监管层对互联网保险的屡次风险提示以及平台整顿也使得互联网车险保费收入下降。

互联网寿险方面主要为监管原因:互联网寿险方面主要是由于保监会对理财型产品业务收紧,大量线上销售的万能险、投连险下架所致。

由于互联网车险保费收入不断下降,互联网保费收入中寿险保费收入占比也在不断提升,2016年以来已经保持在80%以上。

参考观研天下发布《2017-2022年中国互联网保险行业市场发展现状及十三五投资策略研究报告》

互联网保险将由渠道入口转向生态创新

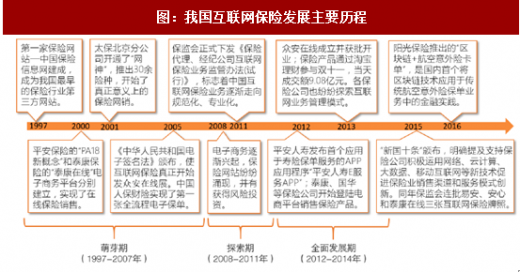

我国互联网保险的起步可以追溯到1997年我国第一个面向保险市场和保险公司内部信息化管理需求的网站:中国保险信息网的建成。此后十年可以视为互联网保险的萌芽期,这段时间内由于互联网和电子商务环境尚不成熟,主要以门户资讯为主。2008年以后伴随着各类电子商务平台的逐渐兴起,一批以保险中介和保险信息服务为定位的保险网站开始逐渐出现,并且部分还获得了风险资本的投资,如慧择网、向日葵网等。2012年以后传统保险公司也依托公司的官方网站、第三方商务平台等多种模式探索互联网保险业务,保险产品的网上销售也爆发式增长,逐渐建立起了我国互联网保险的基本框架,一直到2015年均保持了快速的增长。

渠道入口是互联网保险的初始阶段

渠道入口往往是互联网保险在起步时期的表现,主要包括网上比价平台的出现、传统保险公司兴建官方网站进行产品的宣传以及销售、第三方销售平台凭借流量优势与传统保险公司进行合作等,通过网络及移动渠道对传统保险产品进行线上销售。这一期间保险产品并没有出现改变,互联网仅仅是作为销售渠道的入口,保险公司利用线上销售扩展了更多的长尾客户,并且相对高效、兼具成本效益地为客户提供优化体验。

从线上渠道的销售情况来看,人身险方面银行系保险公司、大型综合性险企以及部分中小规模险企具有一定优势。而互联网产险方面则差异较大,互联网车险保费收入仍以大型产险公司为主,对于非车险业务,专业互联网保险公司已经具有了明显的优势。

技术驱动将提升保险公司经营效率

随着科技的逐渐发展,传统保险公司当然不会仅仅满足于传统保险产品搬到线上销售为公司带来的效益。技术的发展一方面给保险产品带来持续的优化,使其更具针对性、定制化和动态化;另一方面,新技术的运用也提升了公司的经营效益,例如云计算可以高效且兼具成本效益以及灵活的方式处理大量数据,对于数据的积累和分析可以帮助保险公司优化风险管理、提升理赔效率。

生态系统创新使互联网保险进入新的发展阶段

对于生态系统导向的创新将使得互联网保险进入一个全新的发展阶段,这一阶段不再仅仅是存量保险产品的渠道的改变或者是局限于技术对于公司经营效益的提升,而是通过新技术带来的数据基础和分析等,满足不同生态系统中原本就存在的但是未能满足的保险需求,覆盖之前未处理过的风险,以创新的方式接触客户,比如在电子商务、航旅、健康等生态系统中逐渐出现的各类新的保险产品。

生态系统创新不仅扩大了保险市场的覆盖范围,同时通过增强客户信心及改善客户体验推动生态系统的进一步发展。客户在购买保险产品之后在金融、个人或者财产损失方面获得了保障,缓解了客户的顾虑,改善交易体验,同时也促进客户继续消费,形成良性循环。并在数据的不断积累之上,保险科技公司不再仅仅提供保险产品,更可能成为各类数据信息的提供者,比如个人信用信息、或者基于区块链技术提供的个人健康数据,兼具以客户为中心的数字服务提供商。

保险市场增长和互联网的普及为互联网保险发展提供条件

在我国}nsurtech目前提及的还比较少,更多的是以互联网保险的形式存在,我们可以将互联网保险理解成为保险科技在初期存在的主要形式之一。我国近年来保险行业保费收入持续保持高增长,同时互联网及移动互联网普及率不断上升,2017年6月我国网民规模超过7.5亿人,互联网普及率为54.3%,其中手机网民超过90%,并且电子商务市场规模的不断扩大以及网络支付的发展也为互联网保险提供了必要的发展条件。

图:我国保普收入保持转快增长

图:互联网及移动互联网普及率不断上升

监管影响使互联网保费收入增速大幅下滑并由正转负

我国互联网保险的保费收入规模从2011年的仅仅31.99亿元发展到2015年的2233.96亿元,年复合增长率接近300%,其渗透率(互联网保险保费收入/总保费收入)也从0.2%上升到9.2%。保费收入的爆发式增长、大量资本及公司纷纷涉足互联网保险行业以及超过100家传统保险公司开设互联网平台使得2015年被很大程度上认作为互联网保险元年。然而2016年起互联网保费收入的增幅明显下降,全年仅增长5.1,远低于行业的27.5%的增速,渗透率也下降至7.6%; 2017年上半年这一趋势仍然在继续,甚至开始变为负增长。

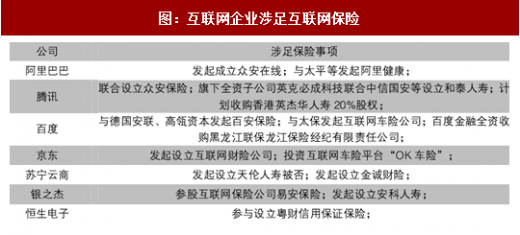

图:互联网企业涉足互联网保险

2017年上半年产险公司互联网保费收入237.8亿元,同比下降20%,其中车险保费收入156亿元,同比下降39%,非车险保费收入81亿元,同比增长95%;寿险公司互联网保费收入1010.5亿元,同比下降11%,其中理财型互联网保险保费收入178亿元,同比大幅下降74%,而年金保险保费收入367亿元,较去年同期基本翻倍,互联网保险的渗透率已经下降到5.4%。我们总结以下原因导致了互联网保费收入下降:

互联网产险方面主要受到商车费改和监管政策的影响:2015年6月起商车费改正式在黑龙江等六地区试点,2016年1月推广至内蒙古等十二省,到七月推广至全国;而2017年6月又继续推进二次商车费改。商车费改中重要的一条为调整自主渠道系数下限,一次商车费改将自主渠道系数下限下调至0.85,二次商车费改继续将下限下调至0.75(其中深圳地区为0.70)。自主渠道系数下限的不断下调使得互联网等成本相对较低的渠道优势逐渐消失,使得业务员和消费者对线上销售和购买互联网保险的动力明显下降。同时近期监管层对互联网保险的屡次风险提示以及平台整顿也使得互联网车险保费收入下降。

互联网寿险方面主要为监管原因:互联网寿险方面主要是由于保监会对理财型产品业务收紧,大量线上销售的万能险、投连险下架所致。

由于互联网车险保费收入不断下降,互联网保费收入中寿险保费收入占比也在不断提升,2016年以来已经保持在80%以上。

图:2015年起互联网保险渗透率开始下降(亿元)

图:互联网保险逐渐以寿险为主

参考观研天下发布《2017-2022年中国互联网保险行业市场发展现状及十三五投资策略研究报告》

互联网保险将由渠道入口转向生态创新

我国互联网保险的起步可以追溯到1997年我国第一个面向保险市场和保险公司内部信息化管理需求的网站:中国保险信息网的建成。此后十年可以视为互联网保险的萌芽期,这段时间内由于互联网和电子商务环境尚不成熟,主要以门户资讯为主。2008年以后伴随着各类电子商务平台的逐渐兴起,一批以保险中介和保险信息服务为定位的保险网站开始逐渐出现,并且部分还获得了风险资本的投资,如慧择网、向日葵网等。2012年以后传统保险公司也依托公司的官方网站、第三方商务平台等多种模式探索互联网保险业务,保险产品的网上销售也爆发式增长,逐渐建立起了我国互联网保险的基本框架,一直到2015年均保持了快速的增长。

图:我国互联网保险发展主要历程

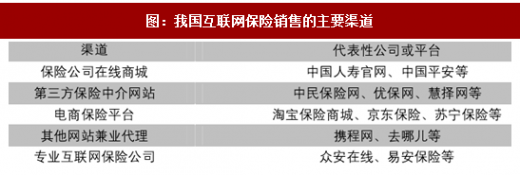

渠道入口是互联网保险的初始阶段

渠道入口往往是互联网保险在起步时期的表现,主要包括网上比价平台的出现、传统保险公司兴建官方网站进行产品的宣传以及销售、第三方销售平台凭借流量优势与传统保险公司进行合作等,通过网络及移动渠道对传统保险产品进行线上销售。这一期间保险产品并没有出现改变,互联网仅仅是作为销售渠道的入口,保险公司利用线上销售扩展了更多的长尾客户,并且相对高效、兼具成本效益地为客户提供优化体验。

图:我国互联网保险销售的主要渠道

从线上渠道的销售情况来看,人身险方面银行系保险公司、大型综合性险企以及部分中小规模险企具有一定优势。而互联网产险方面则差异较大,互联网车险保费收入仍以大型产险公司为主,对于非车险业务,专业互联网保险公司已经具有了明显的优势。

图:2017H互联网人身险保费收入排名

图:2017H互联网产险保费收入排名

技术驱动将提升保险公司经营效率

随着科技的逐渐发展,传统保险公司当然不会仅仅满足于传统保险产品搬到线上销售为公司带来的效益。技术的发展一方面给保险产品带来持续的优化,使其更具针对性、定制化和动态化;另一方面,新技术的运用也提升了公司的经营效益,例如云计算可以高效且兼具成本效益以及灵活的方式处理大量数据,对于数据的积累和分析可以帮助保险公司优化风险管理、提升理赔效率。

生态系统创新使互联网保险进入新的发展阶段

对于生态系统导向的创新将使得互联网保险进入一个全新的发展阶段,这一阶段不再仅仅是存量保险产品的渠道的改变或者是局限于技术对于公司经营效益的提升,而是通过新技术带来的数据基础和分析等,满足不同生态系统中原本就存在的但是未能满足的保险需求,覆盖之前未处理过的风险,以创新的方式接触客户,比如在电子商务、航旅、健康等生态系统中逐渐出现的各类新的保险产品。

生态系统创新不仅扩大了保险市场的覆盖范围,同时通过增强客户信心及改善客户体验推动生态系统的进一步发展。客户在购买保险产品之后在金融、个人或者财产损失方面获得了保障,缓解了客户的顾虑,改善交易体验,同时也促进客户继续消费,形成良性循环。并在数据的不断积累之上,保险科技公司不再仅仅提供保险产品,更可能成为各类数据信息的提供者,比如个人信用信息、或者基于区块链技术提供的个人健康数据,兼具以客户为中心的数字服务提供商。

图:中国保险科技市场三部分当前及预测保费收入数据

资料来源:观研天下整理,转载请注明出处(ztt)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。