1.生长激素定义及生理功能与临床应用

生长激素(Human Growth Hormone,hGH)是由人体脑垂体前叶嗜酸性细胞分泌的一种长度为191个氨基酸的肽类激素,是个体生长发育过程中最重要的内分泌激素之一。生长激素通过刺激肝脏等组织产生胰岛素样生长因子(IGF-1)发挥其生理功能,促进骨骼生长,促进蛋白质合成,调节脂肪、糖、矿物质代谢等,在人体生长发育过程中发挥重要作用。生长激素可作用于人体多种靶器官。不仅可以应用于多因素导致的儿童矮身材,在烧伤、成人生长激素缺乏症、生殖、抗衰老等领域均有广阔的临床应用意义。

| 生理功能 |

临床应用 |

|

| 促进生长发育 |

促进软骨细胞增殖,引起线形生长加速和骨骼变宽,诱导维生素D活化,与性激素和促钙化激素产生协同作用,促进骨骼对于钙质的吸收。 |

儿童矮小症 |

| 调节机体物质代谢 |

促进蛋白质合成,促进氨基酸转运入细胞,纠正氮平衡状态。可直接作用于脂肪细胞,促进脂肪降解代谢,为人体生理活动提供能量物质 |

烧伤、成人生长激素缺乏症 |

| 其他 |

增强心肌功能、提高免疫功能、增加子宫内膜厚度、促进卵母细胞成熟和提高精子质量 |

辅助生殖、重症感染、呼吸功能衰竭、神经性脑损伤、肠外瘘以及抗衰老等 |

2.生长激素分类

从剂型角度来看,生长激素主要可分为水针和粉针两种类型。水针使用蛋白水相稳定技术,解决生长激素在水溶液中空间结构不稳定的问题,使生长激素保持原有的液态;粉针剂则是利用冷冻的溶液在低温低压条件下,从冻结状态不经过液态直接升华除去水分完成干燥,其特有的疏松多孔结构,可以使药物易于重新复水而恢复活性。

除水针、粉针外,近年来又开发出了长效水针。粉针或水针剂型的GH治疗需要多年每天注射,维持依从性具有较大难度,4-12岁患者中高依从性患者占比仅为36%。不合规可能导致达不到最佳生长效果,且成本高昂。长效重组蛋白质药物的问世,除了兼具短效重组蛋白质药物的优势外,还可降低给药频率、提高患者的依从性、改善安全性,部分产品还可提高疗效。

| 对比维度 |

短效粉针 |

短效水针 |

长效水针 |

| 通用名称 |

注射用重组人生长激素 |

重组人生长激素注射液 |

聚乙二醇重组人生长激素注射液 |

| 性状 |

白色冻干粉末 |

无色透明液体 |

无色澄明液体 |

| 生物活性 |

较低 |

较高 |

最高 |

| 注射方式 |

皮下注射 |

皮下注射 |

皮下注射 |

| 推荐剂量 |

0.1-0.15IU/KG/日 |

0.1-0.15IU/KG/日 |

0.2mg/KG/周 |

| 注射频率 |

每日一次 |

每日一次 |

每周一次 |

| 疗程 |

3个月至3年 |

3个月至3年 |

不宜短于1-2年 |

| 半衰期 |

2-3h |

2-3h |

33.0±5.7h |

| 有效性(临床III期数据) |

|

|

|

| 年生长速率(cm/y) |

- |

12.55±2.99 |

13.41±3.72 |

| HT SDS |

- |

-3.48±1.85 |

-3.46±1.93 |

| 安全性(临床III期数据) |

|

|

|

| 十分常见不良反应(≥10%) |

一过性高血糖等 |

一过性高血糖等 |

一过性外周水肿等 |

| 偶见不良反应(0.1%-1%) |

一过性高血糖等 |

注射部位反应等 |

注射部位反应等 |

| 贮藏 |

2-8℃避光储运 |

2-8℃避光储运 |

2-8℃避光储运 |

| 有效期 |

24个月,复溶后72h |

18个月,开封后不得保存 |

24个月 |

目前延长重组蛋白质及多肽药物半衰期的技术手段主要包括聚乙二醇修饰、融合蛋白、微球、脂质体、定点突变等。其中,聚乙二醇化仍是目前药物长效化的主流解决方案。聚乙二醇化(PEGylation)是世界先进的药用分子修饰和给药技术,聚乙二醇偶联到药物分子表面时,可改变药物分子的溶解性、形成空间屏障减少酶解,具有减毒、降低免疫原性、延长半衰期、改变组织分布提高靶向部位浓度等突出优点。

| 技术手段 |

原理 |

给药周期 |

适用范围 |

优势 |

劣势 |

| 融合蛋白 |

融合蛋白与蛋白多肽类药物基因融合表达,以增加药物的相对分子质量、降低体内肾清除率,从而延长药物体内半衰期。 |

1-4周 |

蛋白、多肽 |

两个或多个基因的编码区收尾相接,可构建具有双功能的目的蛋白,在分子水平设计相对简单灵活,应用相对容易。 |

存在活性变化、免疫原性高、稳定性差等风险;研发过程相对复杂,需要更多考虑融合蛋白的特性,技术要求较高。 |

| 聚乙二醇化 |

聚乙二醇共价修饰蛋白质,增加分子量,作为屏障减慢降解速率,或遮挡抗原决定簇减少免疫识别、减少酶解,从而延长药物体内半衰期。 |

1-4周 |

蛋白、多肽、小分子、核酸(基因)类 |

应用范围广:可以应用到所有药物上,包括蛋白、多肽、小分子、核酸(基因)类;降低免疫原性低;除长效化外,还可改变蛋白质的理化特性等实现其他功能。 |

传统的聚乙二醇化技术的修饰产物是不同位点修饰的异构体混合物,产品质量和批间一致性较难控制。新的定点修饰技术是热门的方向,技术门槛较高。 |

| 微球 |

采用聚乳酸-羟基乙酸共聚物(PLGA)或聚乳酸(PLA)为骨架材料,包裹药物制成注射微球,达到缓释目的。 |

1周-3个月 |

多肽、小分子 |

长效时间最长;没有化学键连接,设计相对容易;属于制剂类,审批相对简单。 |

生产过程中损耗较高;药物个性化工艺复杂;药物释放效率受限;适用范围较局限,已上市产品多为化药。 |

| 脂质体 |

脂质体(Liposomes)是由卵磷脂等磷脂类制得,具有的双分子层结构与皮肤细胞膜结构相同,内部空心,可以包裹药物物质。表面聚乙二醇修饰后的脂质体称隐形(Stealth)脂质体。 |

1-2周 |

多肽、小分子、核酸(基因)类 |

没有化学键连接,设计相对容易;属于制剂类,审批相对简单。 |

生产过程要求较高;药物个性化工艺复杂;药物包裹释放重复性受限;适用范围较局限。 |

| 定点突变 |

蛋白多肽类药物含有的某些代谢不稳定的氨基酸,会极大地影响药物的半衰期,取代这类氨基酸或突变特定位点以延长药物半衰期。 |

1-2天 |

蛋白、多肽 |

不显著改变分子量,提高抗酶降解性,从而提高半衰期。 |

突变后或会对药物分子活性或是功能产生影响;突变的不确定较高,导致研发成功率较低,整体成本偏高。适用范围较为局限。 |

二、生长激素行业市场环境

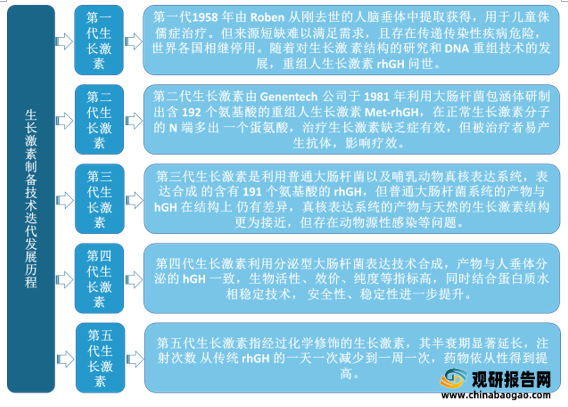

1.生长激素制备技术迭代发展

生长激素产品研发经历了五代更替,其安全性、药效性、依从性不断提升。生长激素被发现于1920年左右,当时科学家发现年幼的动物一旦切除脑垂体,生长发育就停止了;后来通过动物实验发现是脑垂体的一种蛋白质激素控制动物的长高和长大;1930年从牛和猪脑垂体提取出生长激素,但效果不能肯定后被证明对人无生物活性,并且发热、过敏等副作用明显。现在主流使用的是重组生长激素rhGH,重组DNA技术通俗来讲就是将合成人生长激素的DNA片段,利用分子克隆技术扩增再连接到载体上,在表达系统中表达生长激素的目的蛋白,该方法可将接触感染性因子的危险降到最低,并且纯度高。

| 适应症 |

不良事件发生率 |

常见不良反应 |

| 儿童生长激素缺乏症(GHD/PGHD) |

6.40% |

注射部位反应,一过性外周性水肿,关节痛,肌痛,轻度男性乳腺发育。严重不良反应较罕见,包括良性颅内高压(假性脑瘤),股骨头骨骺滑脱(SCFE),2型糖尿病,脊柱侧凸。 |

| 慢性肾功能不全(CKD) |

10.90% |

良性颅内高压和2型糖尿病 |

| Turner综合症(TS) |

7.60% |

颅内高压(0.2%)、股骨头骨骺滑脱症(0.2%)、脊柱侧凸(0.7%)、糖尿病(0.2%) |

| Prader-Willi综合征 |

- |

其他相关风险包括葡萄糖耐受不良,胰岛素抵抗相关的血脂异常,脊柱侧凸等 |

| 小于胎龄儿(SGA) |

- |

胰岛素抵抗、高血压、血脂异常、2型糖尿病、后期心血管疾病发生率 |

| 特发性矮小(ISS) |

- |

未发生特别的安全性问题 |

| SHOX基因缺乏 |

- |

未发生特别的安全性问题 |

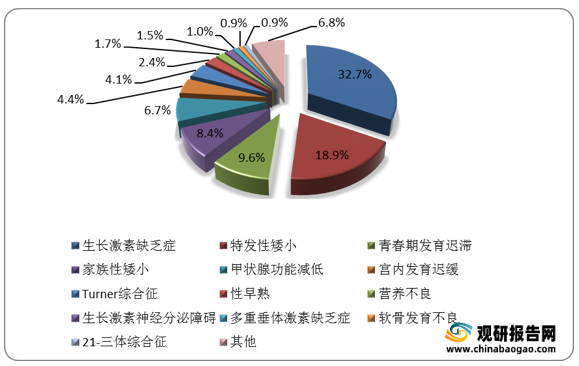

2.国内儿童矮小症基数庞大,生长激素行业发展空间较大

矮小症是指身高处于同种族、同年龄、同性别正常健康儿童生长曲线第3百分位数以下,或低于两个标准差者。造成矮小症的原因有多种,常见的有生长激素缺乏(GHD)、生长激素不敏感或抵抗、Turner氏综合症(先天性卵巢发育不全)等,其中生长激素缺乏(GHD)是最主要病因。生长激素对矮小症治疗效果显著,可用于80%的儿童矮小症患者。临床研究证实,重组人生长激素对各种原因导致的矮小症均有确切疗效。

| 适应症 |

生长激素缺乏症(GHD) |

特发性矮小症(ISS) |

Turner综合征(TS) |

小于胎龄儿(SGA) |

| 含义 |

一种腺垂体无法产生足够生长激素的 严重罕见病 |

身高低于同性别、同年龄、正常儿童平均身高的2个标准差(一2s);排除了GHD、小于胎龄儿、系统性疾病、其他内分泌疾病、营养性疾病、染色体异常、骨骼发育不良、心理情感障碍等导致的矮身材。实质是一组目前病因未明的导致身材矮小疾病的总称。 |

临床常见的性染色体异常疾病,又称先天性卵巢发育不全综合征,是由于全部或部分体细胞中一条x染色体完全或部分缺失,或x染色体存在其他结构异常所致。患儿出生时即有身长/体重落后,2~3岁后生长显著缓慢,正常青春期年龄后生长落后更为明显。 |

出生体重和(或)身长低于同胎龄正常参考值第10百分位的新生儿;或指出生体重低于同胎龄正常参考值一2个标准差或第3百分位的新生儿。国内普遍采用前者作为小于胎龄儿的诊断指标。 |

| 诊断 |

①身高落后于同年龄、同性别正常健康儿童身高的第3百分位数[减1.88个标准差(-1.88S)]或减2个标准差(-2S)以下;②年生长速率<7cm/年(3岁以下);<5cm/年(3岁~青春期前);<6cm/年(青春期);③匀称性矮小、面容幼稚;④智力发育正常;⑤骨龄落后于实际年龄;⑥两项GH药物激发试验GH峰值均<10g/L;⑦血清胰岛素样生长因子1(IGFl)水平低于正常。 |

①身高落后于同年龄、同性别正常健康儿童平均身高-2s;②出生时身长、体重处于同胎龄儿的正常范围;③排除了系统性疾病、其他内分泌疾病、营养性疾病、染色体异常、骨骼发育不良、心理睛感障碍等其他导致身材矮小的原因;④GH药物激发试验GH峰值大于等于10ug/L;⑤起始治疗的年龄为5岁。 |

①生长发育落后;②性腺发育不全;③具有特殊的躯体特征,如:后发际低,面部多痣,颈蹼,肘外翻,乳距宽,盾形胸,第4、5掌骨短等;④染色体核型分析提示x染色体完全缺失或结构异常。 |

①出生体重和(或)身长低于同胎龄、同性别正常参考值第10百分位;②I>4岁身高仍低于同年龄、同性别正常儿童平均身高-2s。 |

| 治疗 |

采用0.075~0.150IU/(kg·d)剂量rhGH治疗2~4年,于每晚睡前1h脐周或大腿外侧皮下注射,每次更换注射部位,嘱患儿均衡饮食、保持充足睡眠及每日运动30~60min |

采用0.125~0.200IU/(kg·d)剂量rhGH治疗2~4年,于每晚睡前1h脐周或大腿外侧皮下注射,每次更换注射部位,嘱患儿均衡饮食、保持充足睡眠及每日运动30~60min |

采用0.125~0.180IU/(kg·d)剂量rhGH治疗2~4年,于每晚睡前1h脐周或大腿外侧皮下注射,每次更换注射部位,嘱患儿均衡饮食、保持充足睡眠及每日运动30~60min |

采用0.100~0.200IU/(kg·d)剂量rhGH治疗2~4年,于每晚睡前1h脐周或大腿外侧皮下注射,每次更换注射部位,嘱患儿均衡饮食、保持充足睡眠及每日运动30~60min |

| 疗效 |

第1年的年生长速度增长最明显,呈现出追赶性生长,达到(11.23±2.63)cm/年 |

第1年的年生长速度增长最明显,呈现出追赶性生长,达到(9.91±1.67)cm/年 |

第1年的年生长速度增长最明显,呈现出追赶性生长,达到(8.45±1.83)cm/年 |

第1年的年生长速度增长最明显,呈现出追赶性生长,达到(9.78±1.72)cm/年 |

据国家统计局数据显示,2019年我国4-15岁的人口约为1.85亿,而矮小症的发病率约为3%,按照这个基数计算,2019年国内矮小症患儿的数量约为550万人。国内儿童矮小症基数庞大,对生长激素的需求较多。数据显示,2020年国内生长激素平均患者数量约为17.8万人,但目前市场渗透率约为5.7%,因此我国生长激素市场仍有较大的发展空间。

3.生长激素适应症有望进一步拓展

我国生长激素适应症相对美国发展较晚,目前仍然在补全阶段,儿童适应症的补全有望进一步提高国内儿童矮小症的市场空间。此外,成人适应症亦是生长激素运用的另一大领域,美国生长激素的使用者约75%超过20岁(主要目的抗衰老和增强肌肉),45%为40-60岁,超适应症使用比例在30%左右,且每年使用生长激素抗衰老、增强肌肉的人数多达30万,国内对于成人生长激素缺乏的运用才刚刚起步,未来空间广阔。

| 最早批准时间 |

适应症 |

适应人群 |

美国 |

欧洲 |

日本 |

中国 |

| 1985年 |

儿童生长激素缺乏症(GHD/PGHD) |

儿童 |

√ |

√ |

√ |

√ |

| 1993年 |

慢性肾功能不全肾移植前(CKD) |

儿童 |

√ |

√ |

√ |

|

| 1996年 |

Turner综合症(TS) |

儿童 |

√ |

√ |

√ |

√ |

| 1996年 |

成人生长激素缺乏症(AGHD) |

成人 |

√ |

√ |

√ |

|

| 1996年 |

HIV感染相关性衰竭综合征 |

成人 |

√ |

√ |

|

|

| 1997年 |

软骨发育不全(ACH) |

儿童 |

|

|

√ |

√ |

| 2000年 |

Prader-Willi综合征(PWS) |

儿童 |

√ |

√ |

√ |

|

| 2001年 |

小于胎龄儿(SGA) |

儿童 |

√ |

√ |

√ |

|

| 2001年 |

重度烧伤 |

儿童/成人 |

|

|

|

√ |

| 2003年 |

特发性矮小(ISS) |

儿童 |

√ |

|

|

|

| 2004年 |

短肠综合征(SBS) |

成人 |

√ |

√ |

|

√ |

| 2005年 |

过渡期生长激素缺乏症(TGHD) |

儿童 |

√ |

√ |

|

|

| 2006年 |

SHOX基因缺乏 |

儿童 |

√ |

√ |

|

√ |

| 2007年 |

Noonan 综合征(NS) |

儿童 |

√ |

|

|

√ |

4.生长激素政策集采风险可控

在公立医院销售中,生长激素在国家及各省层面均作为乙类医保,仅个别适应症在医保报销范围内,因此生长激素产品对国家医保资金占用较小,集采风险较为可控。

| 医保地区 |

剂型 |

医保上市剂型 |

医保类别 |

医保适应症 |

执行状态 |

| 国家医保(2020版) |

注射剂 |

注射用重组人生长激素 |

乙类 |

儿童原发性生长激素缺乏症 |

执行中 |

| 云南省(2017版) |

注射剂 |

重组人生长激素注射液;注射用重组人生长激素 |

乙类 |

儿童原发性生长激素缺乏症 |

执行中 |

| 湖南省(2017版) |

注射剂 |

重组人生长激素注射液;注射用重组人生长激素 |

乙类 |

儿童原发性生长激素缺乏症 |

执行中 |

| 辽宁省(2017版) |

注射剂 |

重组人生长激素注射液;注射用重组人生长激素 |

乙类 |

儿童原发性生长激素缺乏症 |

执行中 |

| 四川省(2017版) |

注射剂 |

重组人生长激素注射液;注射用重组人生长激素 |

乙类 |

儿童原发性生长激素缺乏症 |

执行中 |

| 安徽省(2017版) |

注射剂 |

重组人生长激素注射液;注射用重组人生长激素 |

乙类 |

儿童原发性生长激素缺乏症 |

执行中 |

| 江苏省(2017版) |

注射剂 |

重组人生长激素注射液;注射用重组人生长激素 |

乙类 |

儿童原发性生长激素缺乏症 |

执行中 |

| 山东省(2017版) |

注射剂 |

重组人生长激素注射液;注射用重组人生长激素 |

乙类 |

儿童原发性生长激素缺乏症 |

执行中 |

| 江西省(2017版) |

注射剂 |

重组人生长激素注射液;注射用重组人生长激素 |

乙类 |

儿童原发性生长激素缺乏症 |

执行中 |

| 北京市(2017版) |

注射剂 |

重组人生长激素注射液;注射用重组人生长激素 |

乙类 |

儿童原发性生长激素缺乏症 |

执行中 |

| 吉林省(2017版) |

注射剂 |

重组人生长激素注射液;注射用重组人生长激素 |

乙类 |

儿童原发性生长激素缺乏症 |

执行中 |

| 河南省(2017版) |

注射剂 |

重组人生长激素注射液;注射用重组人生长激素 |

乙类 |

儿童原发性生长激素缺乏症 |

执行中 |

| 河北省(2017版) |

注射剂 |

重组人生长激素注射液;注射用重组人生长激素 |

乙类 |

儿童原发性生长激素缺乏症 |

执行中 |

| 新疆维吾尔族自治区(2017版) |

注射剂 |

重组人生长激素注射液;注射用重组人生长激素 |

乙类 |

限工伤保险或以下适应证之一的重症抢救:①儿童

原发性生长激素缺乏症;②慢性阻塞性肺病合并呼吸衰竭;③机械通气;④大面积烧伤或大手术。 |

执行中 |

| 西藏自治区(2017版) |

注射剂 |

重组人生长激素注射液;注射用重组人生长激素 |

乙类 |

儿童原发性生长激素缺乏症 |

执行中 |

| 上海市(2017版) |

注射剂 |

重组人生长激素注射液;注射用重组人生长激素 |

乙类 |

儿童原发性生长激素缺乏症 |

执行中 |

| 宁夏回族自治区(2017版) |

注射剂 |

重组人生长激素注射液;注射用重组人生长激素 |

乙类 |

儿童原发性生长激素缺乏症 |

执行中 |

| 湖北省(2017版) |

注射剂 |

重组人生长激素注射液;注射用重组人生长激素 |

乙类 |

儿童原发性生长激素缺乏症 |

执行中 |

| 黑龙江省(2017版) |

注射剂 |

重组人生长激素注射液;注射用重组人生长激素 |

乙类 |

儿童原发性生长激素缺乏症 |

执行中 |

| 贵州省(2017版) |

注射剂 |

重组人生长激素注射液;注射用重组人生长激素 |

乙类 |

儿童原发性生长激素缺乏症 |

执行中 |

| 青海省(2017版) |

注射剂 |

重组人生长激素注射液;注射用重组人生长激素 |

乙类 |

儿童原发性生长激素缺乏症 |

执行中 |

| 甘肃省(2017版) |

注射剂 |

重组人生长激素注射液;注射用重组人生长激素 |

乙类 |

儿童原发性生长激素缺乏症 |

执行中 |

三、生长激素行业发展现状

1.总体发展现状

根据观研报告网发布的《2021年中国生长激素市场调研报告-行业深度调研与发展前景预测》显示。国内生长激素剂型开发进度领先海外发达国家。美国1985年最早批准GHD适应症后,国外厂商于1986年开始进入中国,开启了我国生长激素用药的市场。1994年专利保护结束后,国际上对重组人生长激素的开发应用便成为热点。金赛药业于1996年完成了重组人生长激素的新药临床前研究,1998年8月获批国产第一个粉针剂型,并于1999年10月开始正式生产并投放市场,产品用于矮小症及儿童生长素缺乏症、烧伤适应症的治疗,随后又分别于2005年上市亚太地区第一支水针剂型,2014年上市全球第一支长效水针剂型,长效剂型的上市也标志着中国在全球主流生物药中真正原研药的诞生。而诺和诺德的水针剂于2018年进入中国市场,2020年长效剂型的成人生长激素缺乏症获批美国上市。

| 时间 |

获批情况 |

| 1986年 |

国外厂商进入中国市场,1994年专利保护结束 |

| 1998年 |

金赛药业【赛增:注射用重组人生长激素】在国内第一个获得药品批准文号,打破了生长激素由进口产品垄断的市场格局 |

| 1999年 |

安科生物【注射用重组人生长激素】获国家新药证书、生产批文(二类新药) |

| 2005年 |

金赛药业上市亚太地区第一支重组人生长激素水针剂。成为中国生长激素第一品牌。 |

| 2013年 |

默克雪莱诺宣布逐渐停止产品“思真”在中国市场的销售 |

| 2014年 |

金赛药业上市全球第一支长效生长激素注射液金赛增 |

| 2016年 |

金赛药业上市全球第一支生长激素隐针电子注射笔 |

| 2018年 |

2018年,诺和诺德诺泽R在中国获批上市 |

| 2019年 |

安科生物水针剂【重组人生长激素注射液】符合NMPA药品GMP证书 |

2.具体发展现状

(1)国内生长激素获批产品情况

根据资料,目前国内已获批生长激素剂型中,长效剂型仅有金赛药业1家,水针剂型有金赛药业、安科生物、和诺和诺德3家,粉针剂型方面有金赛药业、安科生物、联合赛尔、科兴药业、未名海济、辉瑞和LG等7家。

| 企业名称 |

商品名 |

英文名 |

厂商 |

效力 |

剂型 |

规格 |

| 长春高新 |

金赛增 |

- |

- |

长效 |

水针剂 |

54IU/9.0mg/1.0ml/瓶 |

| 赛增 |

Jintropin |

国产 |

短效 |

水针剂 |

2IU/0.66mg/0.4ml/支 |

|

| 4.5IU/1.5mg/0.9ml/支 |

||||||

| 15IU/5mg/3ml/瓶 |

||||||

| 30IU/10mg/3ml/瓶 |

||||||

| 赛增 |

Jintropin |

- |

短效 |

粉针剂 |

2.5IU/0.85mg/1.0ml/瓶 |

|

| 4.0IU/1.33mg/1.0ml/瓶 |

||||||

| 4.5IU/1.7mg/1.0ml/瓶 |

||||||

| 10IU/3.7mg/1.0ml/瓶 |

||||||

| 12IU/4.0mg/1.0ml/瓶 |

||||||

| 安科生物 |

安苏萌 |

- |

国产 |

短效 |

水针剂 |

4IU/1.33mg/1ml/支 |

| 6IU/2mg/0.6ml/支 |

||||||

| 8IU/2.66mg/0.8ml/支 |

||||||

| 10IU/3.33mg/1ml/支 |

||||||

| 安苏萌 |

- |

国产 |

短效 |

粉针剂 |

2IU/0.67mg/支 |

|

| 4IU/1.33mg/支 |

||||||

| 4.5IU/1.5mg/支 |

||||||

| 6IU/2mg/支 |

||||||

| 10IU/3.33mg/支 |

||||||

| 16IU/5.33mg/支 |

||||||

| 联合赛尔 |

珍怡 |

Geneheal |

国产 |

短效 |

冻干粉针剂 |

1.2mg/3.6IU/1.0ml |

| 1.33mg/4IU/1.0ml |

||||||

| 2.0mg/6IU/1.0ml |

||||||

| 4.0mg/12IU/1.0ml |

||||||

| 科兴药业 |

赛高路 |

Sigrow |

国产 |

短效 |

粉针剂 |

0.65mg/支(2IU/支) |

| 1.3mg/支 |

||||||

| 2mg/支 |

||||||

| 2.6mg/支(8IU/支) |

||||||

| 3.25mg/支(10IU/支) |

||||||

| 未名海济 |

海之元 |

- |

国产 |

短效 |

粉针剂 |

1.0mg(2.5IU) |

| 1.6mg(4IU) |

||||||

| 8IU |

||||||

| 诺和诺德 |

诺泽 |

Norditropin |

进口 |

短效 |

水针剂 |

1.5ml:5mg |

| 1.5ml:10mg |

||||||

| 1.5ml:15mg |

||||||

| 辉瑞 |

健豪 |

Genotropin |

进口 |

短效 |

粉针剂 |

5.3mg(16 IU) |

| LG |

尤得盼 |

Eutropin |

进口 |

短效 |

粉针剂 |

4IU(1.33mg)/ml/瓶 |

(2)不同剂型生长激素占比情况

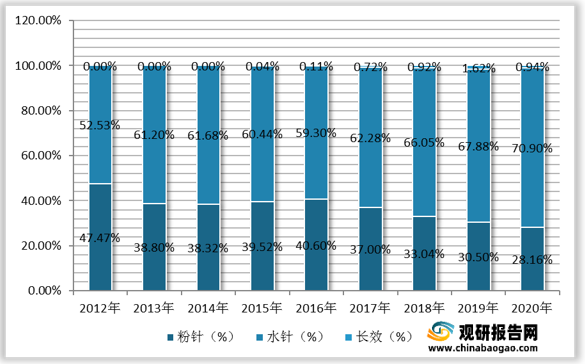

观研报告网发布的资料显示,自2017年开始,水针剂型的销售增速超过粉针剂型,2020年占据样本医院销售市场70.9%的市场份额,替代粉针的趋势逐步显现。

(3)长效生长激素发展情况

国内在研长效生长激素方面,安科生物的长效生长激素目前已完成临床研究,处于申报生产前的准备阶段,特宝生物目前处于临床II/III期,天境生物和维昇药业处于临床III期。维昇药业的TransCon采用暂时性连接技术;天境生物的TJ101是唯一进行3期临床试验的基于Fc的长效rhGH,预计有望于2023年获批;安科生物和特宝生物则采用了与金赛药业相同的聚乙二醇化技术,其中特宝生物采用的分子构型为采用40kDY型分支聚乙二醇(YPEG)分子对重组人生长激素进行单修饰,根据公司招股说明书,预计于2022年获批上市。

| 序

号 |

公

司 |

产品名 |

技

术 |

临床申请 |

获批临床 |

临

床I期 |

临

床II期 |

临

床III期 |

报

产 |

获

批 |

| 1 |

金赛药业 |

金赛增 |

PEG化 hGH |

√ |

√ |

√ |

√ |

√ |

√ |

√ |

| 2 |

安科生物 |

PEG-rhGH |

PEG化 hGH |

√ |

√ |

√ |

√ |

√ |

√ |

|

| 3 |

特宝生物 |

益佩生 |

Y型PEG化 hGH |

√ |

√ |

√ |

√ |

√ |

|

|

| 4 |

天境生物 |

伊坦/TJ101 |

Hy-Fc融合蛋白 |

√ |

√ |

√ |

√ |

√ |

|

|

| 5 |

维昇药业 |

ACP—001 |

TransCon hGH |

√ |

√ |

√ |

√ |

√ |

|

|

| 6 |

优诺金生物 |

- |

融合蛋白 |

√ |

√ |

√ |

|

|

|

|

| 7 |

亿帆医药 |

F-899 |

Fc融合蛋白 |

√ |

√ |

|

|

|

|

|

四、生长激素行业竞争格局

1.总体竞争情况

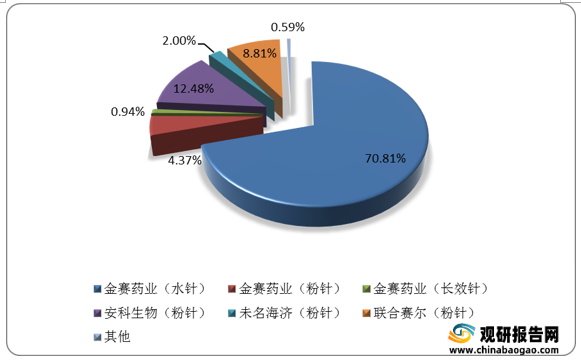

国内生长激素的厂商数量相对较少,目前金赛药业是行业绝对龙头,具备丰富的产品剂型矩阵。2020年,金赛药业的粉针、水针和长效剂型市占率分别为4.37%、70.81%和0.94%,合计占据生长激素市场76.12%的份额,其次是安科生物、联合赛尔等厂商,市占率分别为12.48%和8.81%。

2.具体竞争情况

(1)粉针剂型市场竞争情况

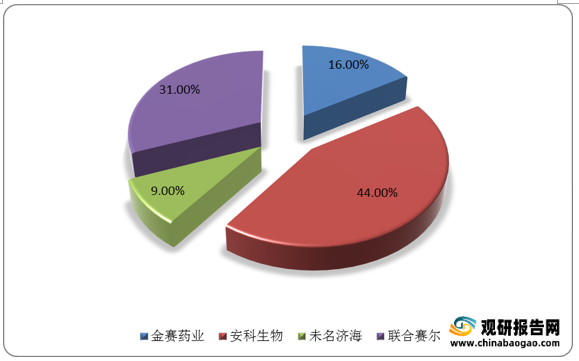

目前国内短效粉针市场安科生物占据44%的市场份额,占比第一,联合赛尔和金赛粉针分别占据31%和16%。

(2)水针剂型市场竞争情况

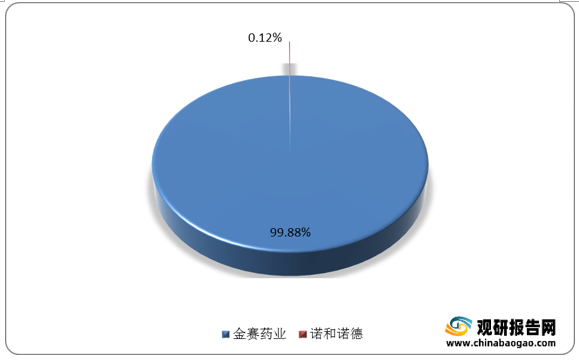

数据显示,2020年,水针市场中金赛药业样本医院的销售额为4.88亿元,占据高达99.88%的份额。

(3)长效剂型市场竞争情况

长效剂型市场中目前仅有金赛药业,2020年金赛药业样本医院销售收入为649.71万元,较2019年有所减少,主要受疫情影响,预计未来将逐步快速恢复。

五、生长激素行业重点企业发展概况

1.金赛药业

金赛药业创立于1997年,是全球唯一拥有三代重组人生长激素产品的基因工程制药企业。1998年上市国产第一支生长激素粉剂;2005年上市亚洲第一支生长激素水剂;2014年上市全球第一支聚乙二醇长效生长激素;2015年上市国产第一支重组人促卵泡激素;2016年上市全球第一支生长激素隐针电子注射笔。金赛药业的产品质量内控标准全面优于国家标准,是国家基因工程药物质量管理示范中心,连续22年成为中检院生长激素标准品唯一指定单位。

| 时间 |

发展情况 |

| 1996年 |

长春金赛药业有限责任公司成立 |

| 1998年 |

金磊R赛增R注射用重组人生长激素在国内获第一个药品批准文号 |

| 2000年 |

长春金赛药业有限责任公司全面通过GMP 认证 |

| 2005年 |

上市亚太地区第一支重组人生长激素 水针剂 |

| 2008年 |

上市重组人粒细胞巨噬细胞剌激因子凝胶金抚宁、长效生长激素获专利授权 |

| 2012年 |

金赛药业新厂区通过GMP认证 |

| 2014年 |

上市全球第一支长效生长激素注射液金赛增 |

| 2015年 |

上市中国第一支注射用重组人促卵泡素金赛恒 |

| 2016年 |

上市生长激素隐针电子注射笔 |

金赛药业以人生长激素系列产品为首的儿童生长发育板块为公司当前核心业务。金赛药业是目前国内唯一一家具备生长激素粉针、水针、长效剂型全产品矩阵的公司,先发优势明显。

| 产品名称 |

通用名称 |

适应症及用途 |

| 金赛增(长效水针剂) |

聚乙二醇重组人生长激素注射液 |

用于因内源性生长激素缺乏所引起的儿童生长缓慢等 |

| 赛增(水针剂) |

重组人生长激素注射液 |

用于因内源性生长激素缺乏所引起的儿童生长缓慢、Noonan综合征所引起的儿童身材矮小、SHOX基因缺陷所引起的儿童身材矮小或生长障碍、已明确的下丘脑-垂体疾病所致的生长激素缺乏症和经两种不同的生长激素刺激试验确诊的生长激素显著缺乏、重度烧伤治疗等 |

| 赛增(粉针剂) |

注射用重组人生长激素 |

用于因内源性生长激素缺乏所引起的儿童生长缓慢、用于已明确的下丘脑-垂体疾病所致的生长激素缺乏症和经两种不同的生长激素刺激试验确诊的生长激素显著缺乏、用于重度烧伤治疗等 |

数据显示,2020年,金赛药业实现收入58.03亿元,同比增长20.34%;实现净利润27.60亿元,同比增长39.66%。

安科生物成立于2000年,长期致力于细胞工程、基因工程、基因检测、精准医疗等生物技术产品的研究开发、生产、销售。公司主要业务涵盖生物制品、核酸检测产品、多肽药物、现代中成药、化学合成药等产业领域。公司主导产品重组人生长激素(安苏萌)、重组人干扰素α2b(安达芬)系列制剂、抗精子抗体检测(MAR法)试剂盒(安思宝)均拥有自主知识产权,国内市场占有率排名均在前五名以内,同时出口十多个国家和地区。

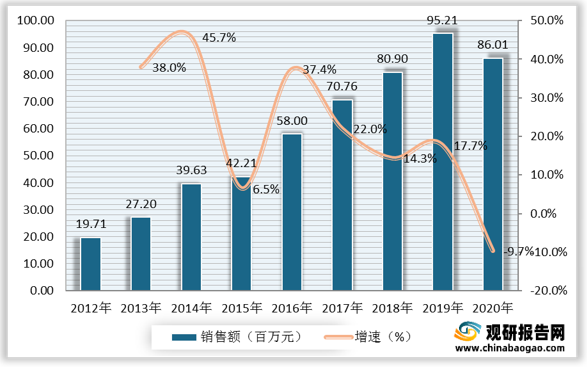

数据显示,安科生物生长激素国内样本医院销售额由2012年的19.71百万元增长至2020年的86.01百万元。

3.特宝生物

特宝生物成立于1996年,专业从事重组蛋白质及其长效修饰药物研发、生产及销售。公司以免疫相关细胞因子药物为主要研发方向,为病毒性肝炎、恶性肿瘤等重大疾病和免疫治疗领域提供更优解决方案。公司目前已有派格宾、特尔立特尔津和特尔康四个品种上市,其国家1类新药“Y型聚乙二醇重组人生长激素(YPEG-GH)”项目目前正在开展治疗儿童生长激素缺乏症的多中心、随机开放、阳性药对照的II/III期临床研究,已获得海内外多个国家专利授权。公司长效剂型开发采用的技术路径为采用40kDY型分支聚乙二醇分子对重组人生长激素进行单位点修饰。

| 类型 |

内容 |

| 试验设计思路 |

随机开放、单剂量、剂量递增、阳性药对照 |

| 入组人数 |

36名健康男性受试者 |

| 给药途径 |

分10μg/kg、30μg/kg、60μg/kg、120μg/kg和200μg/kg等5个剂量组。各组受试者在第一阶段根据随机结果首先接受0.1IU/kg或0.15IU/kg对照药思真,皮下注射,每日一次,连续给药1周。给药结束后经12周的清洗期(10μg/kg组清洗期为1周,其余各组清洗期为2周)进入第二阶段。每个受试者在第二阶段分别皮下单次注射相应剂量的试验药物YPEGGH。 |

| 安全性 |

中国健康男性受试者YPEGGH10200μg/kg等5个剂量组不良事件(AE)发生率与对照药相当,且不良事件类别也相似。 |

| 免疫原性 |

YPEG-GH的抗体产生率与对照药物无显著差异。 |

| 药代动力学 |

YPEG-GH达峰时间和消除半衰期均明显长于对照药。达峰时间和消除半衰期均明显长于对照药。单次皮下注射10-200μg/kgYPEGYPEG-GH后,YPEGYPEG-GH的血清浓度在给药后12-48小时达峰,达峰时间随剂量升高延长;平均消除半衰期为65-120小时;血清暴露水平随剂量升高而增加,变化高于剂量比例关系。 |

| 药效动力学 |

根据基于IGFIGF-1量效关系的研究结果,同等IGFIGF-I效应情况下,YPEGYPEG-GH周剂量远低于思真;提示在未来的临床治疗中,采用YPEGYPEG-GH可以明显降低活性蛋白的剂量需求。 |

六、生长激素行业发展前景

数据显示,我国样本医院生长激素销售额由2012年的1.8亿元增长至2019年的7.95亿元。未来,随着国内对生长激素认知度的提升、学术推广力度及临床认可度提升以及患者消费能力的增强,我国生长激素市场有望保持高速增长的态势。预计2025年,我国样本医院生长激素销售额将达到30亿元。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。