1.植物基定义

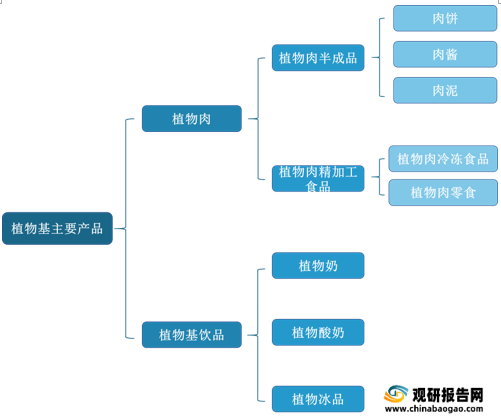

植物基是将各类植物蛋白作为动物蛋白的替代品加入食品中,以达到在结构或味道上能够取代动物制品带来的体验。植物基食品在近些年的迅猛发展中衍生出了很多品类,占据其中主要份额的为植物肉(模仿红肉或白肉)和植物基饮品。植物肉包括植物肉半成品(肉饼、肉酱、肉泥等)和植物肉精加工食品(植物肉冷冻食品和植物肉零食)。植物基饮品分为植物奶、植物酸奶和植物冰品。

植物基食品优势包括:植物基低脂低糖低热量,相对于同类型动物基食品能够显著降低各类疾病的发病率。植物基倡导环保、低排放、污染少。植物基食品更适合素食者食用。

| 优势 |

具体情况 |

|

| 植物基低脂低糖低热量 |

降低心血管疾病风险 |

美国约翰·霍普金斯大学彭博公共卫生学院(JHSPH)的研究人员审查了一个包含12168名美国中年人的食物摄入信息数据库。研究人员发现最常吃植物性食物的人患心血管疾病,如心脏病、中风、心力衰竭和其他疾病的风险降低了16%,他们死于心血管疾病的风险也降低了31%到32%。与食用最少量植物性食物的人相比,食用最多植物性食物的人死于任何原因的风险降低了18%到25%。 |

| 降低致癌风险 |

植物肉的一大好处在于其不含动物肉所具有致癌风险。根据国际癌症研究机构(IARC)在2015年10月26日发表的报告显示,未经加工的红肉(猪肉,牛肉,羊肉等)具有“对人体较大可能有致癌的风险”(组别2A)。而对于加工肉制品来说,致癌的风险更是成倍提升。首先,在腌制和熏烤加工环节中使用的硝酸盐和亚硝酸盐便是广为人知的强致癌物质。其次,在高温烘烤下,动物组织中的肌酸和肌肉蛋白质中的苯丙氨酸会发生化学反应生产杂环芳香胺(HCAs)。动物脂肪在高温下会分解形成多环芳烃(PAHs)。上述两类物质是臭名昭著的强致癌物,对于人体健康是不小的威胁。因此,IARC将此类加工红肉标记为具有“对人体有致癌的风险”(组别1)。而植物肉食品因为不含有肌酸、肌肉蛋白和动物脂肪能够显著降低食用者罹患癌症的风险。 |

|

| 降低血脂 |

在1998年隆德大学的一项研究表明,燕麦奶对人体的血脂具有正向的调节作用。通过4周的对比试验,科研人员发现燕麦奶可以显著降低人体血浆中的胆固醇含量(Plasmacholesterol)和低密度脂蛋白胆固醇含量(low-densitylipoproteincholesterol)。其中过量的低密度脂蛋白胆固醇是造成动脉硬化、心肌梗塞、中风及周围动脉疾病的元凶之一,因此燕麦奶可以降低心血管疾病的风险。 |

|

| 植物基倡导环保、低排放、污染少 |

植物基食品较动物基更加环保低碳。 |

以目前资本市场最为火热的燕麦奶为例。根据瑞典农业科学大学于2015年的研究表明,通过对生产环境中牧畜、肥料、能量的综合分析可知,由于牲畜的肠道发酵会产生大量的甲烷,因此在生产同等质量的燕麦奶所排放的温室气体要比动物奶低16%-41%。并且植物在生产过程中会收获大量的农副产品,在整体上的环境效益是远高于畜牧养殖的。根据世界自然基金会(WWF)于2019年的研究报告显示,传统畜牧业是大部分温室气体——甲烷和一氧化二氮的最大来源,超过了所有汽车、卡车、飞机、火车和船舶的总和,直接影响着全球气候变暖。 |

| 另外,牧畜的排泄物会造成水源污染。根据普华永道(PwC)&蓝色地平线公司(BlueHorizonCorporation)的统计数据,如果植物肉占据肉类市场10%的比例,每年将节约1.76亿吨的二氧化碳排放量,这一数字等同于27亿棵树的碳吸收总量,因此可以释放3800万公顷的土地资源,相当于云南省的总面积;以及减少86亿立方米的用水,等同于渭河一年的总流量。 |

||

| 植物基食品更适合素食者食用 |

植物基食品可以满足素食人群的需求 |

全球42%的人口对某些动物基食品忌口(如不吃猪肉、不吃牛肉等)。另有6.4%的全球人口属于“弹性素食主义者”(Vegetarianism),这类人群在绝大部分的情况下不食用动物基食品。4%的全球人口属于“纯素食主义者”(Veganism),这类人群在任何情况下都不食用动物基食品。因此从广义的素食人群来定位,全球有7亿人口(10%)的动物基市场缺口,而这一缺口中的大部分在可预期的未来将被植物基所填补。 |

| 由于宗教信仰原因,目前全球的素食人口比例和总数最多的国家是印度,达到38%,素食人口占比排在第二至第四位的国家/地区分别是以色列、中国台湾、意大利;奥地利、德国、英国同列第五。目前上市素食新产品比例最高的国家是德国、英国和美国,而素食人口占比排名前列的印度、以色列、中国台湾均未进入前十。这种需求和供给的错位表明目前全球市场的布局仍然存在较大的盲区,有相当广阔的消费空间供挖掘。 |

||

二、植物基行业发展现状

1.植物基行业整体发展现状

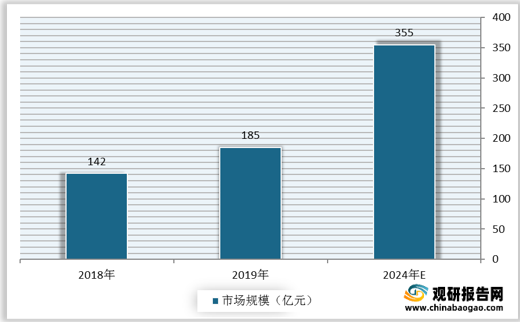

从全球来看,植物基市场在近几年已从初始的市场探索期逐渐进入了迅速发展的推广期。数据显示,全球植物基市场规模由2018年的142亿美元增长至2019年的185亿美元。预计到2024年达到355亿美元。

2.植物基行业细分市场发展现状

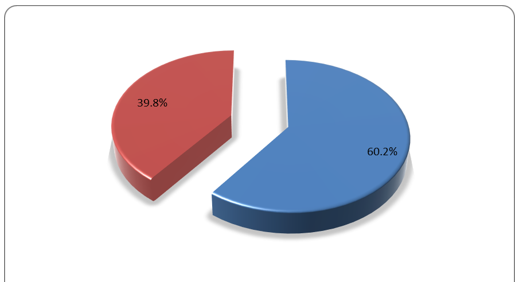

分产品而言,目前我国植物基市场主要类型为植物肉和植物饮品。数据显示,2020年H1我国植物基产品中,植物奶和植物肉占比分别达68%、30.5%。其中60.2%的市场份额为国产品牌。

根据观研报告网发布的《2021年中国植物基市场分析报告-产业规模与发展前景研究》显示,全球及我国的植物蛋白饮料市场经历了由单一化走向多元化的过程。自2005年第一款代乳产品起,每经过2-4年行业便会出现较为重大的品类或原材料的创新。2019年是国内植物奶行业的“新元年”。随着BEYOND MEAT等植物基公司的上市,传统食品饮料企业也纷纷开始在行业中布局。农夫山泉在同年推出植物酸奶,成为国内植物基产品标杆。随后养元、伊利和三元等乳制品巨头也纷纷推出了他们的新植物乳产品。在产品上,单一的植物乳品已无法满足消费者的胃口。植物乳口味更加多元化,创新化,出现了诸如“水果+坚果”或“谷物+坚果”的多原料混合饮品,极大增加了消费者的选择余地。

| 时间 |

事件 |

| 2005年 |

第一款代乳产品在欧洲诞生 |

| 2008年 |

品类拓展:替代乳饮、代乳酸奶、代乳冰淇淋成三大品类元老 |

| 2012年 |

原料多元化发展大豆、叶子、扁桃仁、米类成为四大原料 |

| 2015年 |

原料营养化:引进坚果类原料 |

| 2017年 |

品类多元化:咖啡伴侣、奶酪、奶油、肉蛋类植物基产品相继出现 |

| 2019年 |

农夫山泉推出植物酸奶,成为国内植物基产品标杆,随后养元、伊利和三元相继入局; 可口可乐等国际品牌入局中国植物基市场 |

| 风味多元化:草莓等水果与椰子、扁桃仁等相融合 |

|

| 2020年 |

植物基在中国市场空前繁荣 |

| 肯德基推出植物鸡块,星巴克将植物肉Beyond Meat引入中国 |

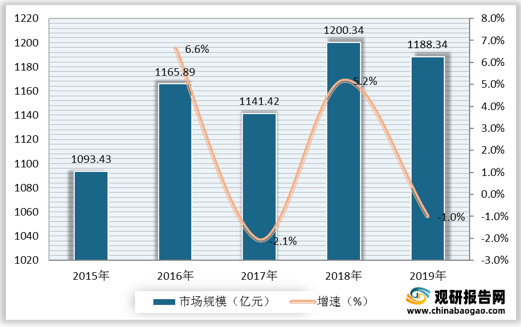

观研报告网发布的资料显示,我国植物蛋白饮料行业市场规模由2015年的1093.43亿元增长至2019年的1188.34亿元。

植物肉使用的植物蛋白主要为大豆蛋白,其他还有豌豆蛋白,小麦蛋白,绿豆蛋白,真菌蛋白等。当前全球各大植物肉厂家,在技术上的研究方向大多分成三大类,分别是植物蛋白纤维化加工,大豆血红蛋白的生产和植物肉的染色工艺,相关风味物质的合成与应用。其中,风味物质的合成是当前技术竞争的重中之重。植物肉的所使用的豆类蛋白天然具有腥味,制作过程中的染色剂、改良剂等成分也会影响口感。而后期所添加的风味物质能够有效掩盖上述不良味道,并使其接近肉类的口感,因而对于产品的成败至关重要。

目前大多数国内植物肉厂商采用干法拉丝蛋白生产。干法拉丝蛋白生产时会因为挤压干燥,产生膨化效果。做出的成品质地干脆,复水之后会变得柔软,类似泡发后的炸猪皮依然有海绵质感,和真肉差距较大。而湿法拉丝蛋白的方式在喷头前添加冷凝装置,完全不用担心成品的膨化效果,同时可以把植物肉的原材料包括食用油、纯麦和水放在一起生产,产生类似真肉的质地。目前国内厂商正积极研究湿法工艺和新升级干法工艺,争取未来3-5年完成技术的转移。

| 技术 |

研究方向 |

| 血红蛋白的生产与应用 |

采用微生物发酵法生产的血红蛋白,可以赋予植物蛋白类似肉制品的颜色,并且可以弥补植物蛋白铁元素含量不足的问题(注:此技术设计转基因技术,主要为国外品牌应用,围内誓无市场应用) |

| 植物蛋白纤维化加工技术 |

采用物理方法对植物蛋白进行处理,使其具有肌肉纤维的口感 |

| 风味物质的生产与应用 |

采用合成生物学技术改造微生物生产多种脂肪、维生素、风味物质,并结合热加工处理方法,使植物蛋白肉的口感接近于真实肉制品。 |

| 厂商 |

技术研发情况 |

| 双塔食品 |

全球豌豆蛋白最大供应商双塔食品便开发出了“新干法工艺”,通过在后期引入酸浆法,在离心后的“污水”中二次提取豌豆蛋白,将原提取效率增加5%,据悉比国内主流竞争对手的生产效率提高7%-8%,比国外竞争对手提升约4%-5%。 |

| Hey

Maet |

初创公司Hey Maet的研发团队通过优化现有的TG酶交联凝胶体系的工艺流程,提高了生产效率和品质,同时开发了酵母提取物,减少了盐分的添加,并通过其中游离氨基酸和小肽来刺激食用者的味觉感受器,产生富有汁水和油脂的体验。 |

| 星期零 |

同为初创公司的星期零则开发了植物脂肪酸定向氧化技术,使得植物油脂也能拥有动物油脂般独特的风味与香气。 |

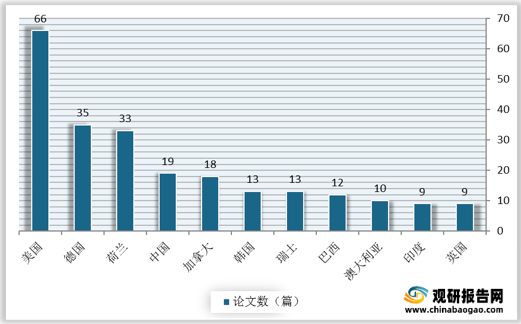

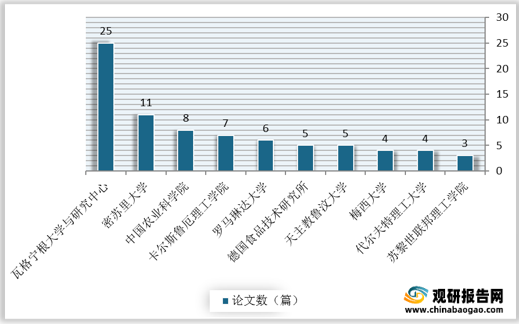

具体研发情况方面,从植物肉论文数情况来看,国际上在植物肉领域研究取得相当成果的除中国外均为发达国家。中国植物肉论文数排在第四位,达到19篇。植物肉相关的研究机构以科研院所和高校为主,我国中国农业科学院植物肉论文数排在第三位,达到8篇。

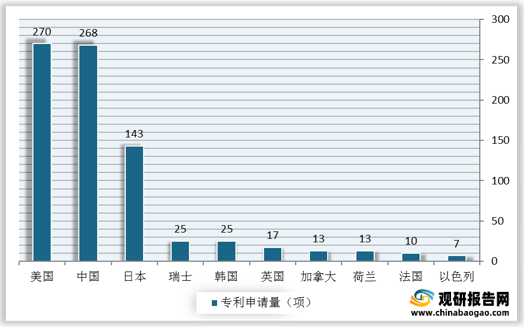

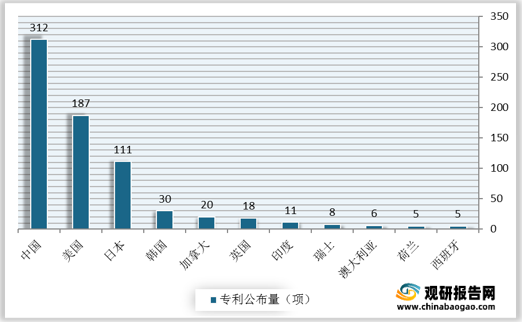

从植物肉相关专利数来看,我国植物肉专利申请量遥遥领先,达268项,排在全球第二位。我国植物肉专利公布数位于全球首位,达312项。

(1)植物饮品竞争格局

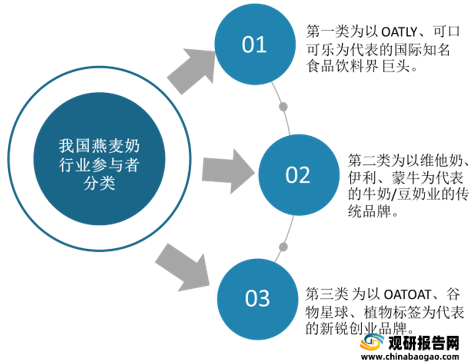

植物蛋白饮料分为植物奶、植物酸奶和植物冰品,目前的投资风口集中在燕麦奶行业。各大牛奶/豆奶品牌也投入了大量资金开辟燕麦奶生产线,例如其中的维他奶、伊利、蒙牛、西麦均开设了燕麦奶产品线。农夫山泉等饮料品牌也独辟蹊径,纷纷推出燕麦酸奶。在2021年的一季度,燕麦奶在国内消费市场的发展态势更是炙手可热,行业竞争格局也呈现出多栖发展的态势,主要体现在品牌数量、品牌类型、商业模式、产品类型的多样性方面。目前的燕麦奶厂家按品牌类型可分为三类,第一类为以OATLY、可口可乐为代表的国际知名食品饮料界巨头。第二类为以维他奶、伊利、蒙牛为代表的牛奶/豆奶业的传统品牌。第三类为以OATOAT、谷物星球、植物标签为代表的新锐创业品牌。

(2)植物肉竞争格局

目前我国植物肉行业竞争者主要分为三类:国际大型综合食品类巨头,传统素食企业、动物肉类企业和植物蛋白供应企业和近10年初创的植物肉公司。其中传统素食企业、动物肉类企业和植物蛋白供应企业在生产模式和客源的匹配度上相较其他企业有着一定的优势。近10年初创的植物肉公司则根植于本地市场,产品完全针对国内消费者进行研发,更加符合国人的口味。

| 分类 |

企业名称 |

简介 |

|

| 国际大型综合食品类巨头 |

- |

国际大型综合食品类巨头进入植物肉行业的方式主要分为两种。第一种是大多数企业普遍采用的方式,即收购运营模式成熟、已有一定销量、市场潜力巨大的植物肉企业。母公司以其成熟的市场经验和广阔的消费客源将旗下品牌带入新的高度,甚至进军全球其他地区的市场。第二种是依靠本身的食品研发技术和资金,自行组建新的子品牌。 |

|

| 传统素食企业、动物肉类企业和植物蛋白供应企业 |

国际食品业巨头 |

雀巢 |

这一类公司已有植物肉、植物蛋白的相关背景,由于其本身的生产流程、销售渠道和植物肉已有重叠,主要消费人群也同样是植物肉的潜在客户,因此在生产模式和客源的匹配度上相较其他企业有着一定的优势。 |

| 联合利华 |

|||

| 康尼格拉 |

|||

| 传统素食企业 |

徽记 |

||

| 素莲 |

|||

| 齐善 |

|||

| 动物肉类企业 |

双汇 |

||

| 金字火腿 |

|||

| 金锣 |

|||

| 植物蛋白供应企业 |

必斐艾 |

||

| 双塔 |

|||

| 近10年初创的植物肉公司 |

BEYONDMEAT |

其中的代表便是同样融资近百亿元的美国植物肉企业BEYOND MEAT和IMPOSSIBLE FOODS。在国内的此类公司有成立于香港的Green Monday子品牌 Omnipork,来自深圳的星期零,创立于上海的HeyMaet 和优脍国际旗下品牌Z-Rou 株肉,以及来自北京的未食达和珍肉。但国内的初创公司体量普遍偏小,其中规模最大的Green Monday融资也不过数亿元人民币,而其余的几家甚至不过千万元的规模,与美国的两大独角兽企业相形见绌。但其优势便是根植于本地市场,产品完全针对国内消费者进行研发,更加符合国人的口味。 |

|

| IMPOSSIBLEFOODS |

|||

| Green Monday |

|||

| 星期零 |

|||

| Hey Maet |

|||

| 未食达 |

|||

四、植物基行业风险

现阶段仍存在四大因素制约植物基行业的发展,包括宏观经济疲软的风险,重大食品安全事件的风险,行业竞争激烈的风险,政治舆论的风险。

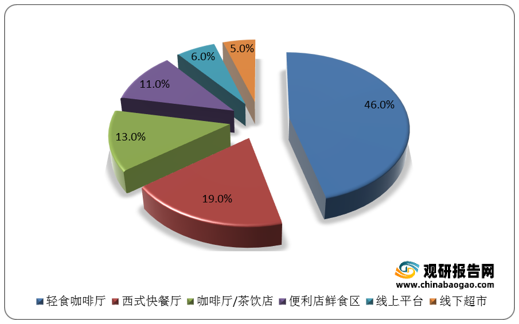

目前四大因素中对植物基行业发展影响较大的是消费者对植物基行业的认知还不够清晰,对该行业有很多偏见。且由于其市场接受度的缘故,植物基食品的消费场所较动物基存在一定的限制。有调查结果显示,餐馆、酒楼、饭店等高端餐饮场合就不在消费者消费植物肉的考虑之中。有46.4%的消费者认为植物肉较为契合主打休闲绿色的各类轻食简餐厅(如Wagas连锁),有19%的消费者认为植物肉更加适合西式快餐厅(如麦当劳、KFC),有13.1%的消费者认为植物肉更符合咖啡厅/茶饮店的场所(如星巴克、喜茶)。

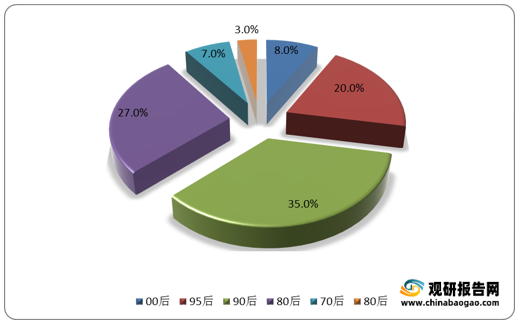

总体来看,我国植物基行业仍处于消费者培育的早期阶段,新中产、新锐白领和Z世代是核心消费人群。随着拥有独立的收入来源,并且对于新鲜事物的接受能力较高的21岁至35岁等中青年成为消费主力军,植物基行业市场将逐渐扩大。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。