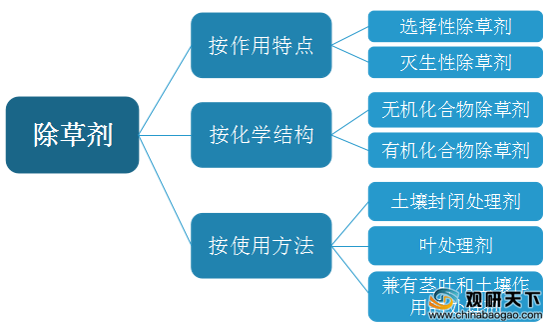

除草剂(herbicide)指的是可使杂草彻底地或选择地发生枯死的药剂,又称除莠剂, 用以消灭或抑制植物生长的一类物质。目前生产上应用的除草剂种类繁多,按作用特点可分为选择性除草剂和灭生性除草剂两类;按化学结构来分包括无机化合物除草剂、有机化合物除草剂;按使用方法可以划分为土壤封闭处理剂、茎叶处理剂以及兼有茎叶和土壤作用的处理剂。

由于除草剂的滥用容易导致生态环境和土壤环境遭到破坏,近年来我国除草剂产量持续下降,到2018年降至100.62万吨,同比下降12.33%;2019年中国出采集原药产量为93.5万吨,同比下降7.08%;2020年中国除草剂原药产量有所回升,为100.4万吨,同比增长7.38%。

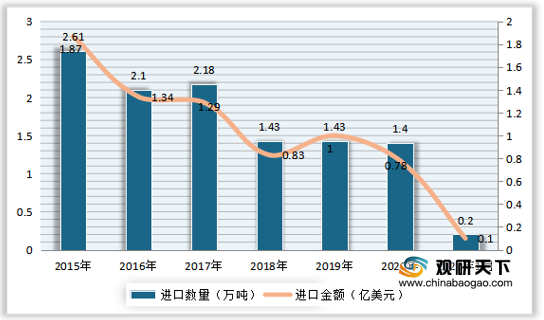

据统计,目前我国是全球最大的农药出口国,而除草剂是其中重要的品种。在进口方面,自2015年来我国除草剂进口数量整体呈下降趋势,到2019年为1.43万吨,进口金额为1亿美元;2020年中国除草剂进口数量为11.4万吨,同比下降2.1%,进口金额为0.78亿美元,同比下降22%;2020年1月中国除草剂进口数量为0.2亿美元,进口金额为0.1亿美元。

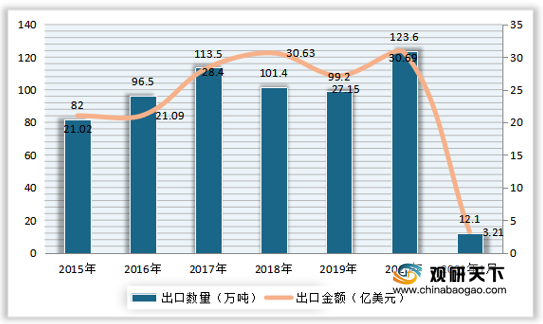

出口方面,我国除草剂出口数量远大于进口,进出口额呈贸易顺差状态。从2015年到2020年中国除草剂出口数量整体呈上升趋势,到2019年出口数量达到99.2万吨,出口金额为27.15亿美元;2020年中国除草剂出口数量增长至123.6万吨,同比增长24.6%,出口金额达到30.69亿美元,同比增长13.04%;2021年1月中国除草剂出口数量为12.1万吨,出口金额为3.21亿美元。

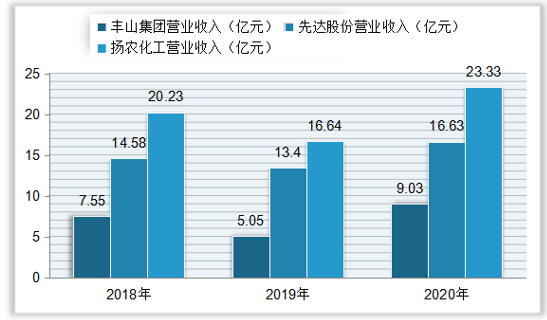

据统计,在我国主要除草剂生产企业营业收入在2020年均有所增长,其中扬农化工除草剂营业收入达到23.33亿元,较去年同期增长40.2%;先达股份除草剂营业收入为16.63亿元,同比增长24.1%;丰山集团除草剂营业收入为9.03亿元,同比增长78.81%。

从格局上看,我国除草剂企业格局目前较为分散,行业市场集中度低,2020年扬农化工除草剂市场占有率最高,仅为5.14%;其次是丰山集团,除草剂市场占有率为1.37%;然后是先达股份,除草剂市场占有率为0.81%。

根据数据显示,到2019年6月我国登记除草剂制剂成分共有750个,有登记证的为9130个。有登记正除草剂剂型共34种,其中乳油最多,为2118个,占总登记产品的23.2%;其次是水剂,共1798个,占比19.69%;然后是可湿性粉剂1473个和可分散油悬浮剂1220个,占比分别为16.13%、13.36%。

更多深度内容,请查阅观研报告网:

《2021年中国除草剂行业分析报告-市场供需现状与未来趋势预测》

《2021年中国除草剂市场分析报告-市场现状与未来商机分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

除草剂分类

数据来源:观研天下整理

由于除草剂的滥用容易导致生态环境和土壤环境遭到破坏,近年来我国除草剂产量持续下降,到2018年降至100.62万吨,同比下降12.33%;2019年中国出采集原药产量为93.5万吨,同比下降7.08%;2020年中国除草剂原药产量有所回升,为100.4万吨,同比增长7.38%。

2010-2020年中国除草剂原药产量

数据来源:观研天下整理

据统计,目前我国是全球最大的农药出口国,而除草剂是其中重要的品种。在进口方面,自2015年来我国除草剂进口数量整体呈下降趋势,到2019年为1.43万吨,进口金额为1亿美元;2020年中国除草剂进口数量为11.4万吨,同比下降2.1%,进口金额为0.78亿美元,同比下降22%;2020年1月中国除草剂进口数量为0.2亿美元,进口金额为0.1亿美元。

2015-2021年1月中国除草剂进口数量及金额

数据来源:中国海关总署

2015-2021年1月中国除草剂出口数量及金额

数据来源:中国海关总署

据统计,在我国主要除草剂生产企业营业收入在2020年均有所增长,其中扬农化工除草剂营业收入达到23.33亿元,较去年同期增长40.2%;先达股份除草剂营业收入为16.63亿元,同比增长24.1%;丰山集团除草剂营业收入为9.03亿元,同比增长78.81%。

2018-2020年中国部分生产企业除草剂营业收入

数据来源:观研天下整理

从格局上看,我国除草剂企业格局目前较为分散,行业市场集中度低,2020年扬农化工除草剂市场占有率最高,仅为5.14%;其次是丰山集团,除草剂市场占有率为1.37%;然后是先达股份,除草剂市场占有率为0.81%。

2020年中国除草剂企业格局

数据来源:观研天下整理

截止到2019年6月我国登记主要剂型除草剂证数

| 剂型 |

证数 |

剂型 |

证数 |

| 乳油 |

2118 |

细粒剂 |

9 |

| 水剂 |

1798 |

大粒剂 |

8 |

| 可湿性粉剂 |

1473 |

泡腾颗粒剂 |

8 |

| 可分散油悬浮剂 |

1220 |

泡腾片剂 |

7 |

| 悬浮剂 |

663 |

可溶性粉剂 |

4 |

| 水分散粒剂 |

423 |

可溶性粒剂 |

4 |

| 悬乳剂 |

281 |

母液 |

4 |

| 水乳剂 |

280 |

微粒剂 |

4 |

| 可溶粒剂 |

279 |

油悬浮剂 |

4 |

| 可溶粉剂 |

244 |

干悬浮剂 |

3 |

| 微乳剂 |

145 |

展膜油剂 |

3 |

| 母药 |

76 |

可分散粒剂 |

2 |

| 颗粒剂 |

64 |

可溶胶剂 |

1 |

| 微囊悬浮剂 |

28 |

水面扩散剂 |

1 |

| 可溶液剂 |

17 |

水溶粒剂 |

1 |

| 泡腾粒剂 |

17 |

微囊悬浮-悬浮剂 |

1 |

| 粉剂 |

9 |

液剂 |

1 |

数据来源:观研天下整理(LJ)

更多深度内容,请查阅观研报告网:

《2021年中国除草剂行业分析报告-市场供需现状与未来趋势预测》

《2021年中国除草剂市场分析报告-市场现状与未来商机分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。