| 序号 |

特点 |

| 1 |

大多数塑料质轻,化学性稳定,不会锈蚀 |

| 2 |

耐冲击性好 |

| 3 |

具有较好的透明性和耐磨耗性 |

| 4 |

绝缘性好,导热性低 |

| 5 |

一般成型性、着色性好,加工成本低 |

| 6 |

大部分塑料耐热性差,热膨胀率大,易燃烧 |

| 7 |

尺寸稳定性差,容易变形 |

| 8 |

多数塑料耐低温性差,低温下变脆,容易老化 |

| 9 |

某些塑料易溶于溶剂 |

|

|

产业链概况 |

| 塑料的上游原料 |

上游原料是通过石脑油与蒸汽裂解煤、炭焦化制甲烷气、煤制甲醇等技术路线,合成乙烯、乙炔或丙烯、丁二烯、苯等初级化工产品,经催化聚合生成聚乙烯(PE)、聚丙烯(PP)、聚氯乙烯(PVC)、聚苯乙烯(PS)、丙烯腈-丁二烯(ABS)等塑料制品 |

| 塑料的中游企业 |

塑料产业链的中游是各级的经销商,大的层级可以分为三级,一级经销商(总包商),二级经销商(利用信息不对称的炒货商)和三级经销商(承担物流/账期和“白手套”的次终端) |

| 塑料的下游应用 |

塑料行业的下游是以塑料制品为主营业务的轻工业,涵盖了农用薄膜、建材、家电、汽车零部件、模具、容器包装等子行业。当前塑料的细分种类多达几百种,只要稍稍调整配方便可生产出新型聚合物 |

从产量情况来看,2012-2020年我国塑料制品产量呈波动态势,其中,受相关政策影响,2019年产量快速回升,同比增长35.5%至8184.2万吨;2020年产量又开始下滑7%至7603.2万吨。

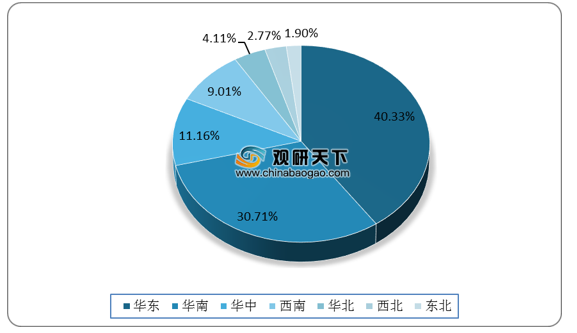

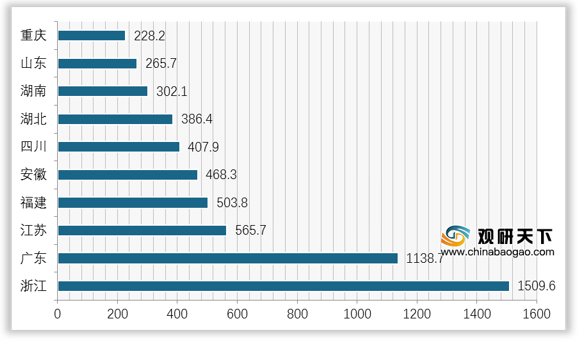

从塑料制品产量地域分布来看,产业集中在华南华东一带,地域分布不均衡,其中浙江省产量贡献最大,2020年产值高达1509.6万吨。

从塑料制品的进出口情况来看,我国出口大于进口,行业内需不大,进口依赖度低,出口态势良好。从进口金额来看,2019年中国塑料制品行业的进口金额为54.98亿美元,同比增长0.55%;从出口金额来看,2016年出口金额有所下降,2017年出口金额开始回升,到2019年我国出口金额达到了483.14亿美元,同比增长11.19%。

数据来源:公开资料整理(CBB)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国塑料市场分析报告-行业运营态势与前景评估预测》

《2020年中国塑料原料行业分析报告-行业规模现状与投资前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。