锰矿石是含有锰金属化合物且具有经济利用价值的一种金属矿物集合体,是锰金属冶炼领域重要原材料。根据主要含锰化合物进行分类,锰矿石分为软锰矿、硬锰矿、水锰矿、黑锰矿、菱锰矿、硫锰矿六种类型。

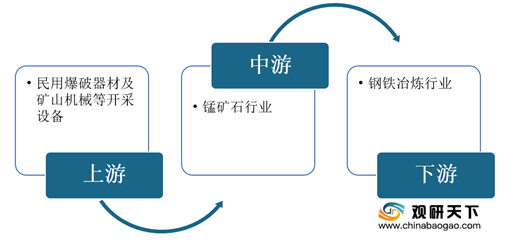

在产业链方面,锰矿石行业产业链上游为开采设备,包括民用爆破器材及矿山机械;下游主要是钢铁冶炼行业,是锰矿石主要消耗端。

2015-2019年,受环保因素影响,我国大部分中小型锰矿生产厂商纷纷停产整顿,从而到锰矿石产量整体呈逐年下降的态势,2019年小幅恢复增长,但年复合增长率下降18.9%。根据USGS数据显示,2019年我国锰矿石行业产量130万吨,同比增长8.3%。

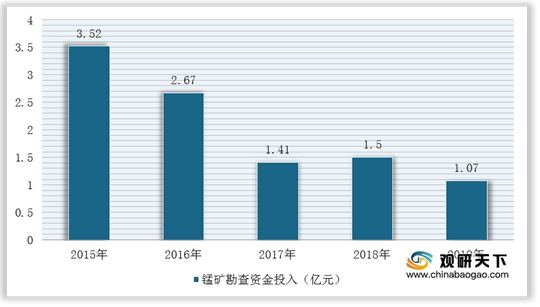

与此同时,我国锰矿勘查资金投入在2015-2019年整体也呈下降趋势。据自然资源部数据显示,2019年我国锰矿资源勘查资金投入为1.07亿元,同比下降28.7%。

而在市场需求方面,锰是—种极强的还原剂和去硫剂,它可以通过氧化还原反应去除钢水中氧化铁,从而产出无孔钢锭,同时还可以提高钢材的延展性、柔韧性及抗磨损能力,所以锰矿石是钢铁工业不可缺少的原料。因此,随着钢铁行业产量持续增长,支撑锰矿石行业需求量不断增加。

根据国家统计局数据显示,2020年1-11月,我国生铁累计产量81290万吨,同比增长4.2%;粗钢累计产量96116万吨,同比增长5.5%;钢材累计产量120203万吨,同比增长7.0%。

因此,近五年来我国锰矿石行业需求量增长较快,2019年达到3541.01万吨。而根据上述产量可知,2019年我国锰矿石产量仅为130万吨,由此可见供给缺口较大。同时,再加上资源开采难度较大、技术水平要求较高以及运输成本高等因素叠加,我国锰矿石市场对外依赖程度较高,2019年达到96.48%,并且将保持持续增长。

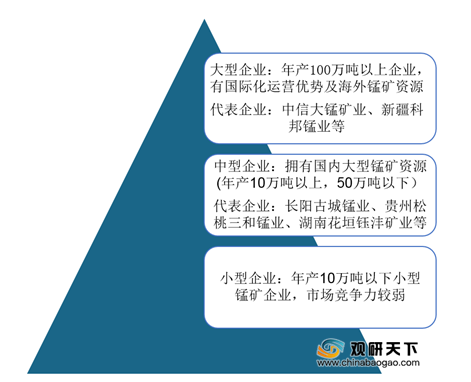

市场竞争方面,由于锰矿石具有较高的准入壁垒且发展时间较长,行业竞争格局较为稳定。目前,我国规模以上从事锰矿石开采、洗选等相关业务企业数量约100余家,但是中信大锰矿业等头部企业占据一半多的市场份额,市场两极分化明显。

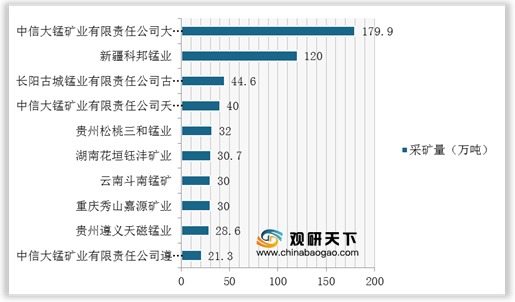

而从企业采矿量来看,2019年中信大锰矿业开采量居全国首位,达到179.9万吨,锰矿选矿主要是机械选矿;其次是新疆科邦锰业,采矿量为120万吨。

未来,在产业结构调整、新能源汽车对钢材需求持续增加、环保整顿完成以及市场价格持续高位运行的背景下,我国锰矿石行业有望进入量价齐升的阶段,届时企业恢复生产,产量有望呈现持续增长态势,2024年有望达到165.8万吨。

相关行业分析报告参考《2021年中国锰矿石市场调研报告-行业深度调研与发展规划趋势》。

在产业链方面,锰矿石行业产业链上游为开采设备,包括民用爆破器材及矿山机械;下游主要是钢铁冶炼行业,是锰矿石主要消耗端。

锰矿石行业产业链

数据来源:公开资料整理

2015-2019年,受环保因素影响,我国大部分中小型锰矿生产厂商纷纷停产整顿,从而到锰矿石产量整体呈逐年下降的态势,2019年小幅恢复增长,但年复合增长率下降18.9%。根据USGS数据显示,2019年我国锰矿石行业产量130万吨,同比增长8.3%。

2015-2019年我国锰矿石行业产量及增长情况

数据来源:USGS

与此同时,我国锰矿勘查资金投入在2015-2019年整体也呈下降趋势。据自然资源部数据显示,2019年我国锰矿资源勘查资金投入为1.07亿元,同比下降28.7%。

2015-2019年我国锰矿资源勘查资金投入统计情况

数据来源:自然资源部

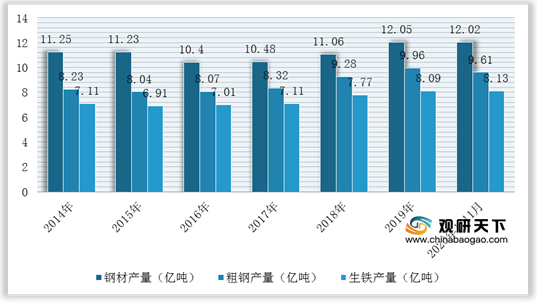

而在市场需求方面,锰是—种极强的还原剂和去硫剂,它可以通过氧化还原反应去除钢水中氧化铁,从而产出无孔钢锭,同时还可以提高钢材的延展性、柔韧性及抗磨损能力,所以锰矿石是钢铁工业不可缺少的原料。因此,随着钢铁行业产量持续增长,支撑锰矿石行业需求量不断增加。

根据国家统计局数据显示,2020年1-11月,我国生铁累计产量81290万吨,同比增长4.2%;粗钢累计产量96116万吨,同比增长5.5%;钢材累计产量120203万吨,同比增长7.0%。

2014-2020年1-11月我国钢铁行业产量统计情况

数据来源:国家统计局

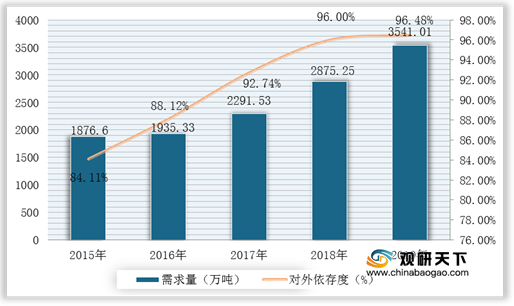

因此,近五年来我国锰矿石行业需求量增长较快,2019年达到3541.01万吨。而根据上述产量可知,2019年我国锰矿石产量仅为130万吨,由此可见供给缺口较大。同时,再加上资源开采难度较大、技术水平要求较高以及运输成本高等因素叠加,我国锰矿石市场对外依赖程度较高,2019年达到96.48%,并且将保持持续增长。

2015-2019年我国锰矿石行业需求量及对外依存度

数据来源:公开资料整理

市场竞争方面,由于锰矿石具有较高的准入壁垒且发展时间较长,行业竞争格局较为稳定。目前,我国规模以上从事锰矿石开采、洗选等相关业务企业数量约100余家,但是中信大锰矿业等头部企业占据一半多的市场份额,市场两极分化明显。

我国锰矿石行业竞争格局

数据来源:公开资料整理

而从企业采矿量来看,2019年中信大锰矿业开采量居全国首位,达到179.9万吨,锰矿选矿主要是机械选矿;其次是新疆科邦锰业,采矿量为120万吨。

2019年我国锰矿采矿量排行榜TOP10

数据来源:公开资料整理

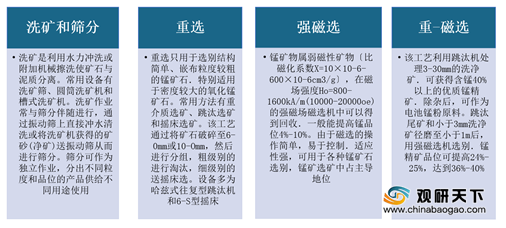

企业锰矿石选矿工艺分类

数据来源:公开资料整理

未来,在产业结构调整、新能源汽车对钢材需求持续增加、环保整顿完成以及市场价格持续高位运行的背景下,我国锰矿石行业有望进入量价齐升的阶段,届时企业恢复生产,产量有望呈现持续增长态势,2024年有望达到165.8万吨。

2020-2024年我国锰矿石行业产量预测情况

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2021年中国锰矿石市场调研报告-行业深度调研与发展规划趋势》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。