苯乙烯作为重要的基本有机化工原料,用途广泛,下游涉及塑料制品、包装隔热材料、轮胎、鞋类制品等领域。2015年至2020年期间,我国苯乙烯产能呈现持续增长态势。数据显示,2020年我国苯乙烯年产能新增257万吨/年,总产能达到1112.5万吨/年,增速为30.0%。进入2021年,苯乙烯新产能将继续扩张,计划新增产能达450万吨/年。

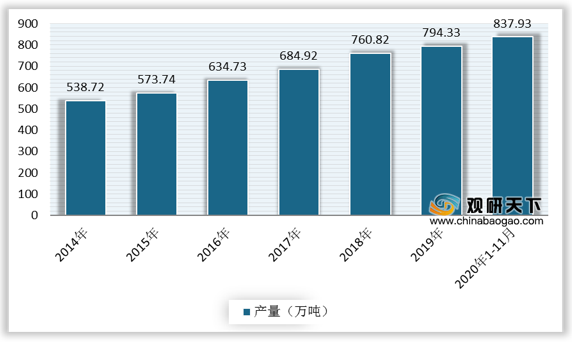

得益于国内苯乙烯新增投产装置较多,产量随之大幅增长。数据显示,2020年1-11月,国内苯乙烯总产量837.93万吨。2021年,如若计划投产装置均能如期顺利开车,国内苯乙烯产量将继续维持较高增速。

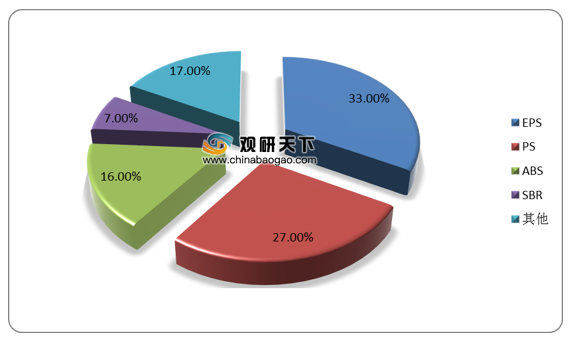

我国苯乙烯主要用来生产EPS、PS、ABS、UPR以及丁苯橡胶等。其中EPS消费量最高,约占苯乙烯消费总量的33%,PS、ABS树脂紧随其后,分别约占消费总量的27%、16%,丁苯橡胶(SBR)消费占比7%,其他约占17%。

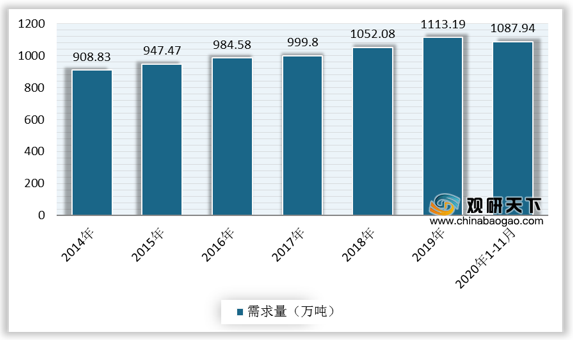

近年来,国内苯乙烯需求量增长明显,2019年达1113.19万吨,同比增长5.8%。到2020年前11月,中国苯乙烯需求量为1087.94万吨。

目前,我国仍是苯乙烯净进口国家,受产能产量增长的影响,国内苯乙烯进口总量整体呈现下降趋势。数据显示,2020年1-11月,国内进口苯乙烯250.82万吨,同比减少13.31%;苯乙烯进口金额为18.06亿美元,同比下降39.76%。未来随着国内项目投产后,我国苯乙烯进口量将进一步减少。

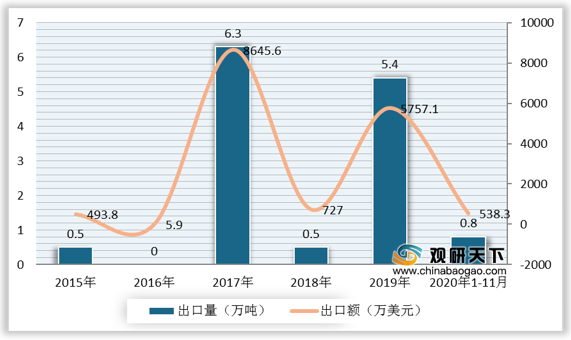

我国苯乙烯出口量极其微小,据统计数据,2020年1-11月中国苯乙烯出口数量为0.8万吨,同比下降85.19%;出口金额为538.3万美元,同比下降90.65%。

相关行业分析报告参考《2021年中国苯乙烯市场调研报告-市场深度分析与未来规划分析》。

2015-2021年国内苯乙烯产能及预测

数据来源:公开资料整理

2021年我国苯乙烯计划新增装置

| 企业 |

产能(万吨) |

投产时间 |

| 安徽嘉玺 |

35 |

2021年1月 |

| 中化泉州 |

45 |

2021年一季度 |

| 中化弘润 |

12 |

2021年一季度 |

| 巴陵石化 |

1 |

2021年3月扩能1万,由12-13万 |

| 中海壳牌 |

70 |

2021年4月 |

| 华泰盛富 |

30 |

2021年5-6月 |

| 中信国安 |

20 |

2021年4月 |

| 天津渤化 |

45 |

2021年三季度 |

| 古雷石化 |

60 |

2021年三季度 |

| 利华益 |

72 |

2021年10月 |

| 浙江石化3# |

60 |

2021年底 |

| 合计 |

450 |

|

数据来源:公开资料整理

得益于国内苯乙烯新增投产装置较多,产量随之大幅增长。数据显示,2020年1-11月,国内苯乙烯总产量837.93万吨。2021年,如若计划投产装置均能如期顺利开车,国内苯乙烯产量将继续维持较高增速。

2014-2020年1-11月我国苯乙烯产量

数据来源:公开资料整理

我国苯乙烯主要用来生产EPS、PS、ABS、UPR以及丁苯橡胶等。其中EPS消费量最高,约占苯乙烯消费总量的33%,PS、ABS树脂紧随其后,分别约占消费总量的27%、16%,丁苯橡胶(SBR)消费占比7%,其他约占17%。

2019年中国苯乙烯消费结构

数据来源:公开资料整理

近年来,国内苯乙烯需求量增长明显,2019年达1113.19万吨,同比增长5.8%。到2020年前11月,中国苯乙烯需求量为1087.94万吨。

2014-2020年1-11月中国苯乙烯需求量

数据来源:公开资料整理

目前,我国仍是苯乙烯净进口国家,受产能产量增长的影响,国内苯乙烯进口总量整体呈现下降趋势。数据显示,2020年1-11月,国内进口苯乙烯250.82万吨,同比减少13.31%;苯乙烯进口金额为18.06亿美元,同比下降39.76%。未来随着国内项目投产后,我国苯乙烯进口量将进一步减少。

2015-2020年1-11月中国苯乙烯进口数量与进口金额

数据来源:中国海关

我国苯乙烯出口量极其微小,据统计数据,2020年1-11月中国苯乙烯出口数量为0.8万吨,同比下降85.19%;出口金额为538.3万美元,同比下降90.65%。

2015-2020年1-11月中国苯乙烯出口数量与出口金额

数据来源:中国海关(CT)

相关行业分析报告参考《2021年中国苯乙烯市场调研报告-市场深度分析与未来规划分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。