|

|

标准阶段 |

车辆类型 |

实施时间 |

| 轻型车 |

6a阶段 |

- |

2020年7月1日 |

| 6b阶段 |

- |

2023年7月1日 |

|

| 重型车 |

6a阶段 |

燃气车辆 |

2019年7月1日 |

| 城市车辆 |

2020年7月1日 |

||

| 所有车辆 |

2021年7月1日 |

||

| 6b阶段 |

燃气车辆 |

2021年1月1日 |

|

| 所有车辆 |

2023年7月1日 |

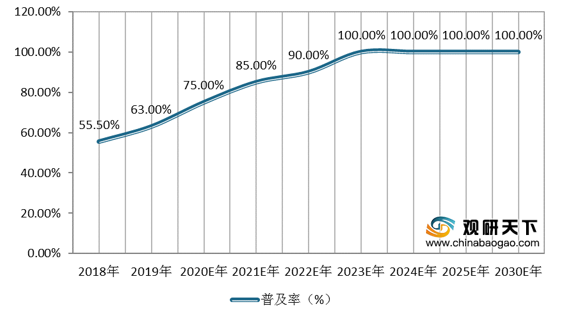

随着监管趋严,我国车用尿素普及率逐步提升,2019年已增长至63%,未来国VI标准的全面落实,到2023年,我国车用尿素普及率将达到100%。

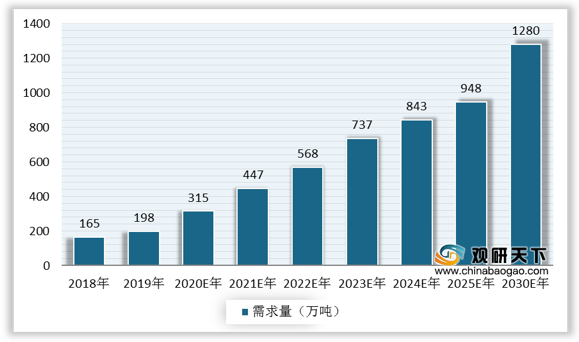

由于车用尿素属于耗用较快的耗材,加之国VI排放要求显著高于国V标准,这使得市场对于车用尿素的需求将大幅提高。数据显示,2019年,全国车用尿素用量上升至198万吨,2020年将达到315万吨,2030年车用尿素市场需求可达到1280万吨。

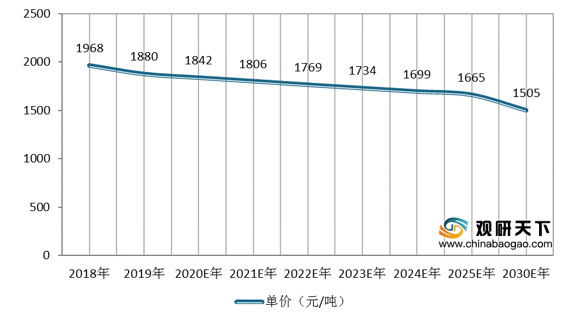

价格方面,由于车用尿素竞争激烈,产品价格下滑明显。根据数据预测,2018年至2030年期间,我国车用尿素价格逐年下滑,2019年降至1880元/吨,预计到2030年将下跌到1505元/吨。

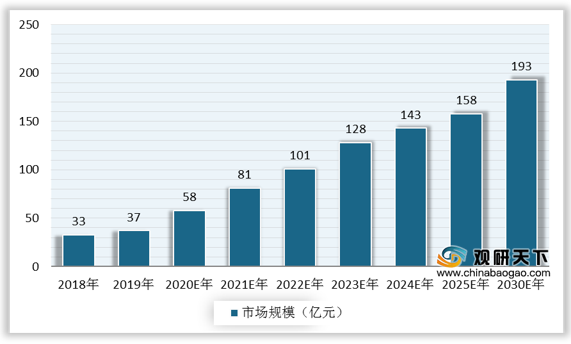

因此,在国六车型尿素使用量大幅提升的情况下,车用尿素迎来加速增长时代。数据显示,2019年我国车用尿素市场规模为37亿元,经测算,2020年车用尿素市场规模达到58亿元,2030年市场规模达到193亿元。

目前,国内车用尿素呈呈现三大多小格局,第一梯队企业为龙蟠科技旗下可兰素、中石化旗下悦泰、中石油旗下昆仑之星,具备品牌和渠道优势,企业销量远高于其他企业,占据主要份额。伴随行业发展,龙头企业在渠道铺设方面更加创新灵活,渠道影响力持续加码,未来行业集中度将持续提升。

| 公司 |

公司简介 |

渠道 |

备注 |

| 可兰素 |

龙蟠科技旗下子公司,公司主营车用AdBlue、生物降解型防冻液等,并自主研发生产车用AdBlue及其加注设备。2010年及2011年公司车用尿素产品先后通过美国石油学会API柴油机排放处理液认证及德国五DA-QMC对车用尿素产品的AdBlue商标认证 |

1)车厂配套,前装、售后服务站行业前列;2)携手经销商,网点覆盖至全国县级城市;3)民营加油站4.6万座,公司是第三方供应商,入驻相对容易;4)铺设加注站渠道,选择物流园区、洗车点和高速出入口等车辆聚集区铺设加注站;5)与高速公司合作,入驻高速路出入口加油站。 |

2019年销量24万吨,一梯队品牌 |

| 悦泰石化 |

中国石化集团下属的全资子公司,产品是悦泰海龙品牌柴油车用尿素,借助中石化加油站进行推广, |

中石化加油站为主 |

一梯队品牌 |

| 昆仑之星 |

中石油旗下车用尿素,借助中石油加油站推广 |

中石油加油站为主 |

一梯队品牌 |

| 美丰加蓝 |

四川美丰加蓝环保科技有限责任公司是四川美丰化工股份有限公司的全资子公司,致力于“美丰加蓝”、“美丰 TopBlue”和“净畅”牌氮氧化物还原剂(尿素水溶液,AUS32)的生产与推广,为重型柴油车提供高效的氮氧化物减排方案 |

加油站、物流园、汽配店等渠道 |

2019年销量11万吨 |

| 辽宁润迪 |

公司主营润滑油、机动车制动液、发动机冷却液和车用尿素溶液等产品,目前为一汽股份、东风股份、重庆长安、长安福特、华晨汽车、长城汽车、河北中兴、广汽三菱、昌河铃木、北汽集团、东风小康、江铃汽车等四十余家整车主机厂配套,车用尿素溶液产品获得中国内燃机协会首批CGT标识认证 |

整车配套直销,售后维修经销 |

- |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。