| 序号 |

生产厂家 |

企业地址 |

生产工艺 |

生产能力 |

| 1 |

山东宏信化工 |

山东淄博 |

邻法11+萘法7 |

18 |

| 2 |

台湾联成化工(镇江) |

江苏镇江 |

邻法 |

12 |

| 3 |

台湾联成化工(泰兴) |

江苏泰兴 |

邻法 |

12 |

| 4 |

台湾联成化工(南充) |

四川南充 |

邻法 |

12 |

| 5 |

安徽铜陵化学 |

安徽铜陵 |

邻法7+萘法5 |

12 |

| 6 |

唐山旭阳化工 |

河北唐山 |

萘法4+4+3 |

11 |

| 7 |

台湾联成化工(珠海) |

广东珠海 |

邻法 |

10.5 |

| 8 |

常州亚邦化学/新阳科技 |

江苏常州 |

邻法 |

10 |

| 9 |

常州清红化工 |

江苏常州 |

邻法5+萘法5 |

10 |

| 10 |

山东晨曦石化 |

山东日照 |

邻法5+萘法5 |

10 |

| 11 |

金陵石化 |

江苏南京 |

邻法 |

10 |

| 12 |

泰兴协联众达 |

江苏泰兴 |

萘法 |

10 |

| 13 |

江阴中润化工 |

江苏江阴 |

邻法4+6 |

10 |

| 14 |

盘锦瑞德化工 |

辽宁盘锦 |

邻法5+萘法5 |

10 |

| 15 |

石家庄白龙 |

河北石家庄 |

邻法5+萘法5 |

10 |

| 16 |

利邦化工 |

江苏南京 |

邻法 |

10 |

| 17 |

上海焦化集团 |

上海徐汇 |

邻法4+5 |

9 |

| 18 |

山东杰富意振兴化工 |

山东枣庄 |

萘法 |

9 |

| 19 |

齐鲁增塑剂 |

山东淄博 |

邻法 |

8 |

| 20 |

黄骅市信诺立兴精细化工 |

河北黄骅 |

萘法 |

8 |

| 21 |

邢台旭阳化工 |

河北邢台 |

萘法 |

8 |

| 22 |

台湾联成化工(盘锦) |

辽宁盘锦 |

邻法 |

7 |

| 23 |

福州宝联化工 |

福建长乐 |

邻法 |

6 |

| 24 |

河南庆安化工 |

河南新郑 |

邻法1+萘法5 |

6 |

| 25 |

荆州博尔德化工 |

湖北荆州 |

萘法 |

6 |

| 26 |

镇海泰达化工 |

浙江宁波 |

邻法 |

6 |

| 27 |

江苏长海化工 |

江苏盐城 |

萘法 |

5 |

| 28 |

浙江庆安化工 |

浙江嘉兴 |

邻法 |

5 |

| 29 |

浙江伟博化工科技 |

浙江嘉兴 |

邻法 |

5 |

| 30 |

山东新泰联合化工 |

山东新泰 |

萘法 |

5 |

| 31 |

四川三木化工 |

四川泸州 |

邻法 |

5 |

| 32 |

山东海右化工 |

山东日照 |

萘法 |

5 |

| 33 |

上海焦化 |

上海 |

邻法 |

5 |

| 34 |

河北鑫宝化工 |

河北邯郸 |

萘法 |

4 |

| 35 |

唐山旭阳 |

河北唐山 |

萘法4+4 |

8 |

| 36 |

安徽力天 |

安徽安庆 |

萘法 |

5 |

| 37 |

九泓化工 |

河南开封 |

萘法 |

4 |

| 38 |

南京利邦 |

江苏南京 |

邻法 |

10 |

|

|

其他 |

|

|

35 |

|

|

合计 |

|

|

351.5 |

数据来源:公开资料整理

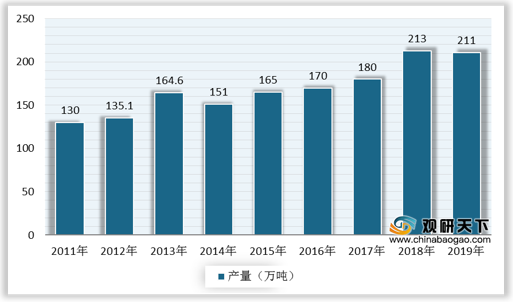

2011年至2019年期间,我国苯酐产量整体呈现上升态势,供应充足。数据显示,2018年中国苯酐产量达到高点,为213万吨,同比增长18.33%;2019年我国苯酐产量小幅下降,为211万吨,同比下滑0.94%。

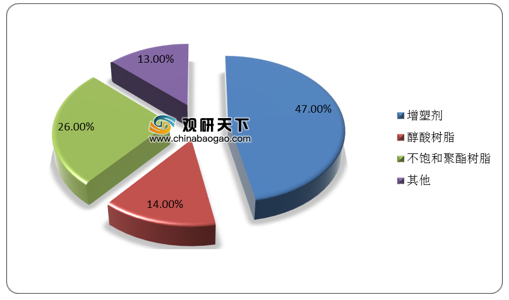

苯酐一般用来生产增塑剂、醇酸树脂和不饱和树脂(UPR),据统计,我国约47%苯酐用来制造增塑剂,其次是不饱和树脂,占比26%,醇酸树脂占比14%,其他领域占比13%。

我国苯酐表观消费量与产量的走势保持一致,2018年中国苯酐表观消费量为212.9万吨,同比增长16.4%;受环保影响,未来苯酐国内需求难以放大,2019年我国苯酐表观消费量为208.8万吨,同比下降1.93%。

根据数据显示,未来我国苯酐计划新增产能数量众多,约为78万吨,占国内现有产能的22%左右,其中邻法占比64%,萘法占比36%。总体来看,实际投产仍需视市场行情和企业本身情况而定,目前国内苯酐产能已经过剩,新增装置仍需谨慎。

| 序号 |

生产厂家 |

企业地址 |

生产工艺 |

生产能力 |

投产时间或状态 |

| 1 |

广东榕泰实业 |

广东揭阳 |

邻法 |

3 |

2020年(2019建成未投产) |

| 2 |

山西诺博 |

山西运城 |

萘法 |

4 |

2020年(2019建成未投产) |

| 3 |

鑫宝煤化工 |

河北邯郸 |

萘法 |

4 |

2020年 |

| 4 |

唐山宝铁 |

河北唐山 |

萘法 |

4 |

2020年 |

| 5 |

台湾联成化工(盘锦) |

辽宁盘锦 |

邻法 |

7 |

2020年 |

| 6 |

山西三维豪信化工 |

山西临汾 |

萘法 |

4 |

2020年 |

| 7 |

阳光焦化 |

山西运城 |

萘法 |

4 |

2020年 |

| 8 |

腾龙芳烃 |

福建古雷 |

邻法 |

9*3 |

不详 |

| 9 |

天津金源泰 |

天津滨海新区 |

邻法 |

6+7 |

不详 |

| 10 |

宏特煤化工 |

山西吕梁 |

萘法 |

4 |

不详 |

| 11 |

河南开炭新材料 |

河南许昌 |

萘法 |

4 |

不详 |

|

|

合计 |

|

|

78 |

|

数据来源:公开资料整理(CT)

相关行业分析报告参考《2021年中国苯酐市场调研报告-市场深度分析与发展潜力评估》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。