汽车涂料主要应用在汽车整车及零部件上,分类方式较多,通常可根据涂料的形态、施工方法、施工工序、功能的不同来划分,具体包括水性涂料、溶剂涂料、粉末涂料、底漆、色漆、面漆、防水涂料、隔热涂料等等。

汽车涂料行业发展至今,主要产业特点是附加值高、需求多样化、认证体系复杂,具备显著的行业门槛与品牌粘性。从整车上漆角度来看,汽车涂料包括汽车原厂漆(OEM)和汽车修补漆两大类。据统计,2019年全球汽车涂料市场规模为180亿美元,在涂料工业中占比为13%。

汽车涂料行业的发展与汽车工业息息相关。数据显示,2020年受疫情的影响,我国汽车销量继续下降,2020年全年累计汽车销量2531.1万辆,同比下降1.9%。

随着新能源汽车各个环节逐步成熟,产品不断丰富和多元化,消费者认可度提升,2020年实现逆势增长,未来有望持续。数据显示,2020年中国新能源汽车累计销量136.7万辆,同比增长10.9%。

因而,预计2020年中国汽车涂料市场规模将有所下滑,约为44亿美元。但未来随着疫情影响的消退及国内对汽车限购政策的逐步松绑,汽车行业将恢复增长,汽车涂料行业仍有提升空间,预计2025年我国汽车涂料市场规模将增长至56亿美元。

目前,汽车涂料行业由全球领先的涂料供应商主导,前5大汽车涂料生产商分别为PPG、巴斯夫、艾仕得、立邦、阿克苏诺贝尔,合计市场份额占比超60%。

具体来看,我国汽车涂料行业被外资品牌占据超七成的份额,并且大部分企业集中在低端市场,高端市场几乎被国外品牌垄断。从长远来看,未来十年,随着国产汽车品牌实力提升,加之新能源新势力的崛起,外资占据中高端市场的局面有望重新洗牌,这对汽车涂料行业来说,也是一个发展机遇。

相关行业分析报告参考《2021年中国汽车涂料市场分析报告-产业现状与发展战略规划》。

汽车涂料分类

资料来源:公开资料整理

汽车涂料行业发展至今,主要产业特点是附加值高、需求多样化、认证体系复杂,具备显著的行业门槛与品牌粘性。从整车上漆角度来看,汽车涂料包括汽车原厂漆(OEM)和汽车修补漆两大类。据统计,2019年全球汽车涂料市场规模为180亿美元,在涂料工业中占比为13%。

汽车涂料产业特点及商业模式

| 项目 |

内容 |

| 典型产品 |

汽车原厂漆,汽车修补漆 |

| 产业特点发展趋势 |

下游汽车企业对涂料需求多样化,性能要求升级 |

| 涂料企业技术储备竞争激烈 |

|

| 树脂供应商与汽车涂料企业整合趋势明显 |

|

| 行业周期性较强,与汽车行业基本同步 |

|

| 关键成功因素 |

核心配方技术储备 |

| 颠覆性产品的进入 |

|

| 商业模式 |

领先企业为用户提供涂料配方定制、涂装一体化服务,并与汽车企业紧密合作,配套研发 |

| 市场规模 |

2019年全球汽车涂料总体180亿美元,占涂料市场13% |

| 增长率 |

总体较高,过去全球消费额为年6%-8% |

| 利润水平 |

较高,毛利30%-40% |

| 从业公司类型 |

专业汽车涂料企业,综合性涂料企业;全球前十大汽车涂料公司市占率50%以上 |

资料来源:公开资料整理

汽车涂料行业的发展与汽车工业息息相关。数据显示,2020年受疫情的影响,我国汽车销量继续下降,2020年全年累计汽车销量2531.1万辆,同比下降1.9%。

2013-2020年我国汽车销量统计

数据来源:中国汽车工业协会

随着新能源汽车各个环节逐步成熟,产品不断丰富和多元化,消费者认可度提升,2020年实现逆势增长,未来有望持续。数据显示,2020年中国新能源汽车累计销量136.7万辆,同比增长10.9%。

2013-2020年我国新能源汽车销量统计

数据来源:中国汽车工业协会

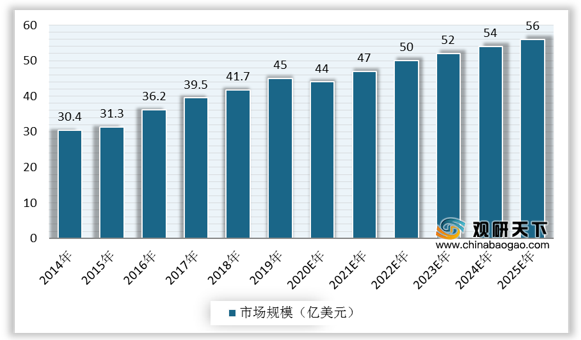

因而,预计2020年中国汽车涂料市场规模将有所下滑,约为44亿美元。但未来随着疫情影响的消退及国内对汽车限购政策的逐步松绑,汽车行业将恢复增长,汽车涂料行业仍有提升空间,预计2025年我国汽车涂料市场规模将增长至56亿美元。

2014-2025年中国汽车涂料市场规模及预测

数据来源:公开资料整理

目前,汽车涂料行业由全球领先的涂料供应商主导,前5大汽车涂料生产商分别为PPG、巴斯夫、艾仕得、立邦、阿克苏诺贝尔,合计市场份额占比超60%。

全球十大汽车涂料企业基本信息

| 企业名称 |

国家 |

2018年汽车漆销售额(亿美元) |

市场份额 |

汽车行业主要客户 |

| PPG |

美国 |

46.12 |

19.22% |

欧美品牌、中国品牌 |

| 巴斯夫 |

德国 |

35.77 |

14.91% |

欧美品牌为主 |

| 艾仕得 |

美国 |

33.98 |

14.17% |

欧美品牌为主 |

| 立邦 |

日本 |

18.11 |

7.55% |

日系、中国自主品牌 |

| 阿克苏诺贝尔 |

荷兰 |

15.94 |

6.64% |

无OEM漆业务 |

| 宣伟 |

美国 |

14.00 |

5.83% |

无OEM漆业务 |

| 关西 |

日本 |

13.14 |

5.47% |

以日系汽车为主 |

| KCC 金刚 |

韩国 |

11.07 |

4.61% |

全部韩系汽车 |

| 湘江关西 |

日中合资 |

4.96 |

2.07% |

无修补漆业务 |

| 沃尔瓦格 |

德国 |

2.25 |

0.94% |

无OEM漆、修补漆 |

数据来源:公开资料整理

具体来看,我国汽车涂料行业被外资品牌占据超七成的份额,并且大部分企业集中在低端市场,高端市场几乎被国外品牌垄断。从长远来看,未来十年,随着国产汽车品牌实力提升,加之新能源新势力的崛起,外资占据中高端市场的局面有望重新洗牌,这对汽车涂料行业来说,也是一个发展机遇。

国内汽车涂料行业竞争格局分析

资料来源:公开资料整理(CT)

相关行业分析报告参考《2021年中国汽车涂料市场分析报告-产业现状与发展战略规划》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。