| 生产工艺 |

方法 |

优点 |

缺点 |

| 高压法连续本体法 |

在一定压力和自由基引发体系作用下,单体发生聚合生成聚合物,VA含量通常在5%-40% |

不含溶剂,后处理工序简单,综合成本低,更适于规模化生产,产品更符合环保要求 |

混合和传热困难,反应器温度不易控制 |

| 溶液法 |

单体溶于溶剂中进行聚合反应,形成的聚合物溶于溶剂,产品可做涂料或胶黏剂,可采用连续法和间歇法 |

生产操作和反应温度都易控制 |

需要回收溶剂 |

| 乳液法 |

借助乳化剂的作用,在机械搅拌或振荡下,单体在水中形成乳液而进行的聚合。可直接应用反应产物胶乳,也可使胶乳破坏,经过洗涤、干燥等后处理工序,得到粉状或针状聚合物 |

可在较高反应速度下获得较高相对分子质量的聚合物;物料的粘度低,易于传热和混合,生产容易控制,残留单体容易去除 |

加入的乳化剂等影响制品性能,为得到固体聚合物,需经过凝聚、分离、洗涤等后续工艺,同时反应器的生产能力比本体法低 |

| 悬浮法 |

单体在机械搅拌或振荡和分散剂的作用下分散成液滴,通常悬浮于水中进行聚合反应 |

反应器内含大量水,物料黏度低,容易传热和控制;聚合后只需经简单的分离、洗涤、干燥等工序,即得到EVA树脂,可直接用于后续加工;产品较纯净、均匀 |

反应器生产能力和产品纯度不及本体法,不能采用连续法进行生产 |

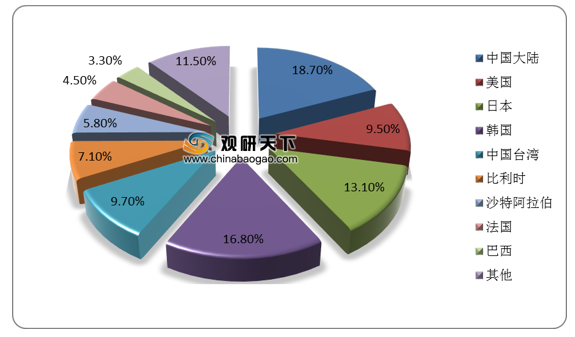

根据数据显示,全球EVA树脂产能较分散,2019年产能约520.6万吨/年,其中中国大陆的产能占比较高,达18.7%%,韩国、日本紧随其后,2019年EVA产能占比分别为16.8%、13.1%。

国内EVA树脂生产企业有江苏斯尔邦石化有限公司、中国石化北京燕山石油化工公司、扬子-巴斯夫有限责任公司、联泓新科有限责任公司、台塑集团(宁波)有限公司、北京华美聚合物有限公司、北京东方石油化工有限公司有机化工厂。其中斯尔邦石化EVA产能第一,达30万吨/年,扬子石化-巴斯夫、燕山石化紧随其后,均为20万吨/年。

| 生产厂家 |

生产 能力 |

生产工艺 |

| 江苏斯尔邦石化有限公司 |

30 |

利安德巴塞尔高压釜式法+高压管式法 |

| 中国石化北京燕山石油化工公司 |

20 |

埃克森美孚高压管式法 |

| 扬子-巴斯夫有限责任公司 |

20 |

巴塞尔高压管式法 |

| 联泓新科有限责任公司 |

10 |

埃克森美孚釜式法 |

| 台塑集团(宁波)有限公司 |

7.2 |

埃尼釜式法工艺 |

| 北京华美聚合物有限公司 |

6.0 |

杜邦釜式法工艺 |

| 北京东方石油化工有限公司有机化工厂 |

4.0 |

埃尼釜式法工艺 |

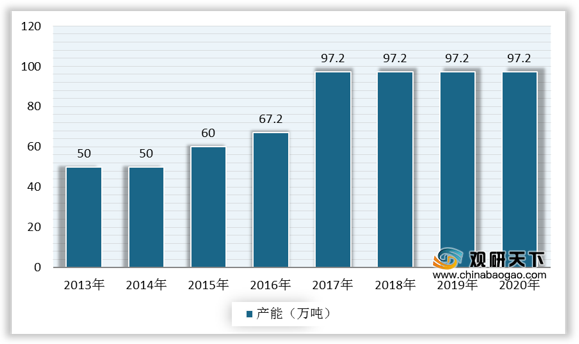

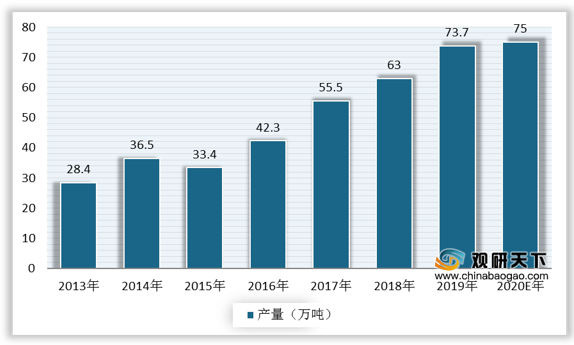

近年来,我国EVA产能、产量整体呈现上升趋势。数据显示,2017-2020年,中国EVA产能没有新增产能,2020年为97.2万吨,产量预计为75万吨。

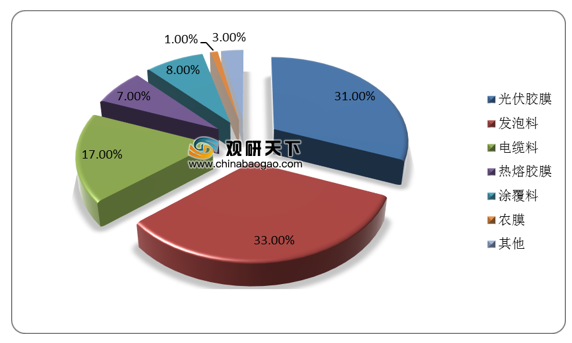

发泡料、光伏胶膜、电线电缆等是EVA树脂的重要下游,受益下游产业蓬勃发展,我国EVA树脂需求扩大。数据显示,2019年,EVA树脂在发泡料领域的需求占比为33%,光伏胶膜占比31%,电缆料占比17%。

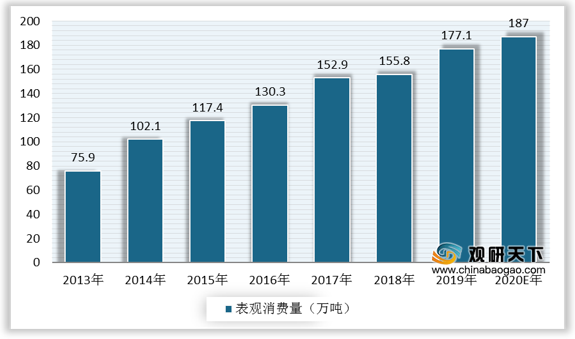

由于光伏、电缆等高新行业对EVA的需求拉动,2019年我国EVA表观消费量为177.1万吨,同比上涨14.0%。预计2020年国内EVA表观消费量约187万吨,同比增长5.6%。

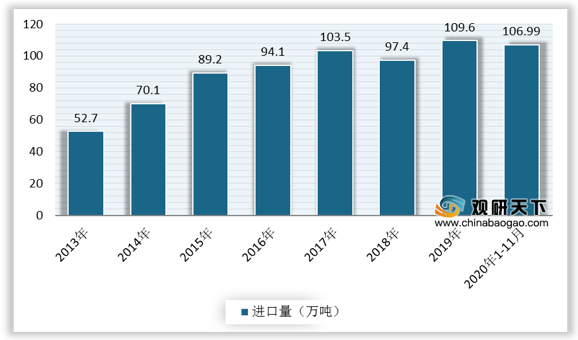

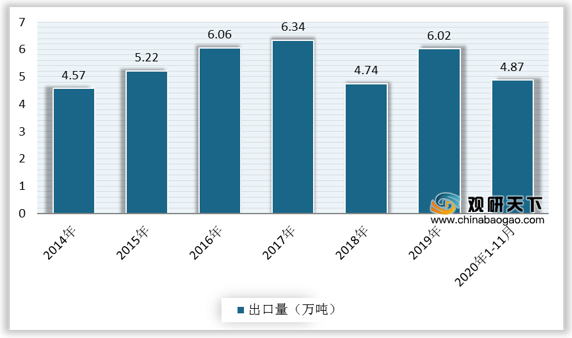

目前,我国EVA进口依存度仍然维持较高水平,稳定在60%以上,高端产品表现尤为明显,未来进口替代空间大。数据显示,2019年中国EVA进口109.6万吨,出口6.02万吨;2020年1-11月,我国EVA进口106.99万吨,同比增长6.21%,出口4.87万吨,同比下降11.45%。

相关行业分析报告参考《2021年中国EVA市场分析报告-市场规模现状与发展战略评估》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。