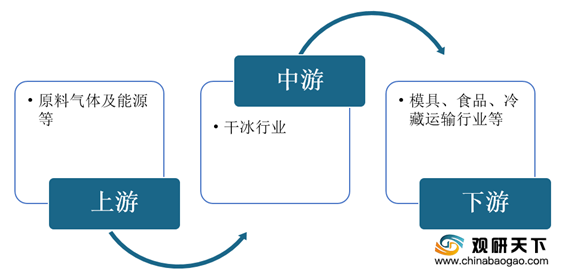

干冰是固态的二氧化碳,目前已经广泛应用到了许多领域,尤其是此次新冠肺炎疫苗运输条件使得干冰成为行业“香饽饽”。在产业链方面,干冰行业上游主要包括原料气体及能源等;下游则是模具、食品、冷藏运输行业等。

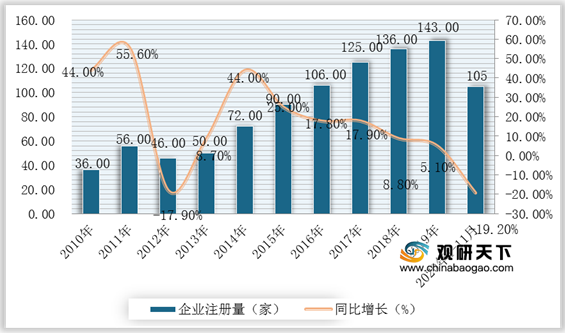

随着干冰应用领域不断扩大,也吸引了不少资本加入该行业当中来,2010-2019年干冰企业注册量呈波动式增长态势,2019年达到145家,截止2020年11月已达到105家。

按季度来看,2020年前三季度,我国干冰相关的企业一共新注册了93家,同比下降10.6%。

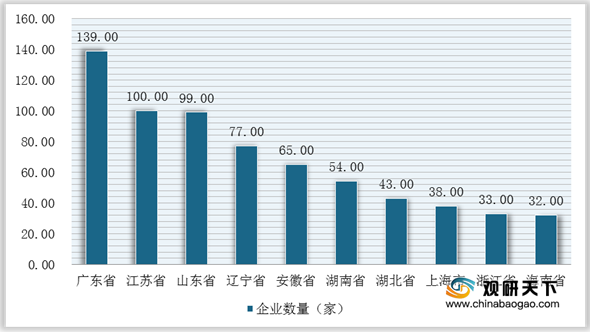

其中,从企业分布区域来看,广东省干冰企业数量最多,截止2020年11月达到139家,其次是江苏省和山东省,企业数量分别为100家、99家。同时,这些企业大都是以干冰制造、干冰清洗等业务领域为主。

目前,广东省制造干冰相关领域的企业有广东冠晖干冰制造有限公司、东莞市鑫诚干冰科技有限公司、东莞市瑞扬干冰有限公司、深圳萧邦生雪冰业有限公司等。

相关行业分析报告参考《2020年中国干冰市场分析报告-行业现状调查与未来动向研究》。

干冰行业产业链

数据来源:公开资料整理

随着干冰应用领域不断扩大,也吸引了不少资本加入该行业当中来,2010-2019年干冰企业注册量呈波动式增长态势,2019年达到145家,截止2020年11月已达到105家。

2010-2020年11月中国干冰相关企业注册量及增长情况

数据来源:企查查

按季度来看,2020年前三季度,我国干冰相关的企业一共新注册了93家,同比下降10.6%。

2019-2020年Q1-Q3我国干冰相关企业注册量统计情况

数据来源:企查查

其中,从企业分布区域来看,广东省干冰企业数量最多,截止2020年11月达到139家,其次是江苏省和山东省,企业数量分别为100家、99家。同时,这些企业大都是以干冰制造、干冰清洗等业务领域为主。

截止2020年11月我国干冰行业相关企业地区分布TOP10

数据来源:企查查

目前,广东省制造干冰相关领域的企业有广东冠晖干冰制造有限公司、东莞市鑫诚干冰科技有限公司、东莞市瑞扬干冰有限公司、深圳萧邦生雪冰业有限公司等。

广东省干冰相关企业

| 序号 |

企业名称 |

| 1 |

广东冠晖干冰制造有限公司 |

| 2 |

广东安驰干冰清洗技术有限公司 |

| 3 |

深圳市鑫科干冰清洗技术有限公司 |

| 4 |

深圳骏勋干冰商贸有限公司 |

| 5 |

深圳市源美干冰有限公司 |

| 6 |

深圳联德康干冰科技有限公司 |

| 7 |

深圳市莹莹干冰制造有限公司 |

| 8 |

深圳市艾斯博林干冰清洗技术有限公司 |

| 9 |

广州深冷干冰科技有限公司 |

| 10 |

东莞市鑫诚干冰科技有限公司 |

| 11 |

东莞市瑞扬干冰有限公司 |

| 12 |

深圳高发气体股份有限公司 |

| 13 |

惠州凯美特气体有限公司 |

| 14 |

深圳市中雪制冷设备有限公司 |

| 15 |

深圳好新鲜冷链科技有限公司 |

| 16 |

东莞市高能工业气体有限公司 |

| 17 |

深圳市佳凯达干冰贸易有限公司 |

| 18 |

中山市雪冷宫冷冻科技有限公司 |

| 19 |

东莞市天卓干冰制品有限公司 |

| 20 |

深圳市创蓝天干冰有限公司 |

数据来源:企查查(WYD)

相关行业分析报告参考《2020年中国干冰市场分析报告-行业现状调查与未来动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。