碳酸锶是一种无机化合物,白色粉末或颗粒、无臭无味。在生产工艺方面,经过天青石和菱锶矿手选、水洗或浮选,进行冶炼后得到碳酸锶,然后再进一步反应生成锶盐产品等方法制取金属锶等,最后应用于玻壳玻璃,磁性材料,金属冶炼,锶盐制备,电子元件,焰火等领域。

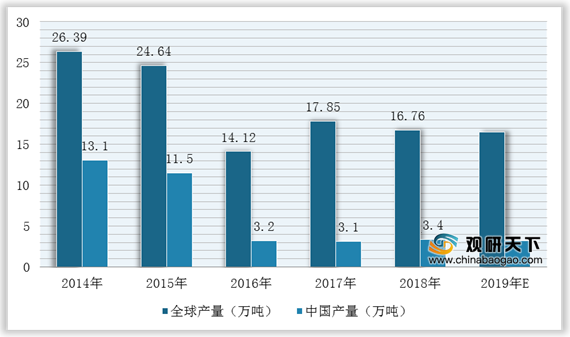

目前,我国是全球最大的碳酸锶生产国,产量一直位于全球首位。但是,近五年由于环保政策趋严以及国家高度大气污染治理致使大部分生产企业停工限产,产量整体持续下降,2018年已下降两成,产量为3.4万吨,预计2019年将下降至**万吨。

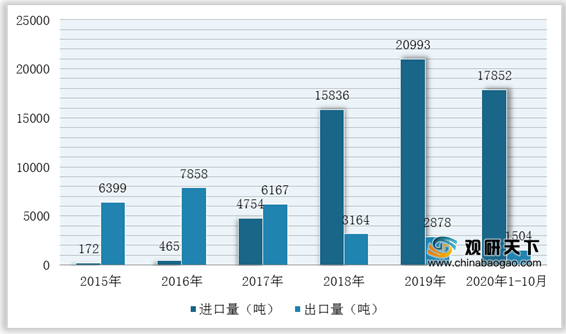

与此同时,产量的持续下降导致我国碳酸锶出口量下滑,进口量虽然一直保持增长但整体规模较小,仅仅只能起到补充作用。根据中国海关数据显示,2019年我国碳酸锶行业出口量2878吨,出口金额1442万美元,进口量20993吨,进口金额379万美元;2020年1-10月出口量1504吨,出口额170万美元,进口量为17852吨,进口金额1166万美元。

在消费市场,目前我国碳酸锶主要消费在锶铁氧体和其他锶盐生产,主要包括烟火、磁性材料、电子陶瓷、金属冶炼、液晶玻璃基板等领域。

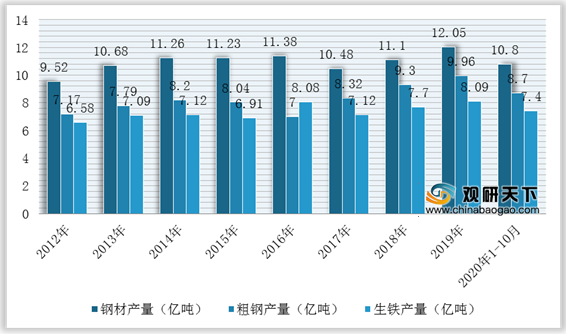

其中,冶金行业消费占碳酸锶总消费的8.4%。随着冶金行业产量持续增长,将在一定程度上拉动碳酸锶行业需求量。根据数据显示,2019年我国生铁、粗钢和钢材产量分别为8.09亿吨、9.96亿吨和12.05亿吨,同比分别增长5.3%、8.3%和9.8%;2020年1-10月,全国生铁、粗钢、钢材产量分别为7.4亿吨、8.7亿吨和10.8亿吨,同比增长4.3%、5.5%和6.5%。

而目前我国生产碳酸锶的企业较少,主要有红星发展、金瑞矿业、云海特种金属股份有限公司等。其中,红星发展锶盐生产能力在全国排名第一,2019年碳酸锶产量达到21529吨,市场占有率30%。

整体来看,由于我国锶矿不具备资源优势,所以尽量与国外锶矿厂家进行合作或拥有天青石开采权,适量提高碳酸锶进口规模,满足国内市场需求。不过,由于碳酸锶在各个领域主要作为添加剂而存在,用量不大,因此国内锶矿采用适量开采。(WYD)

相关行业分析报告参考《2020年中国碳酸锶产业分析报告-行业深度分析与投资前景预测》。

碳酸锶产业链

数据来源:公开资料整理

目前,我国是全球最大的碳酸锶生产国,产量一直位于全球首位。但是,近五年由于环保政策趋严以及国家高度大气污染治理致使大部分生产企业停工限产,产量整体持续下降,2018年已下降两成,产量为3.4万吨,预计2019年将下降至**万吨。

2014-2018年全球及中国碳酸锶产量统计

数据来源:公开资料整理

与此同时,产量的持续下降导致我国碳酸锶出口量下滑,进口量虽然一直保持增长但整体规模较小,仅仅只能起到补充作用。根据中国海关数据显示,2019年我国碳酸锶行业出口量2878吨,出口金额1442万美元,进口量20993吨,进口金额379万美元;2020年1-10月出口量1504吨,出口额170万美元,进口量为17852吨,进口金额1166万美元。

2015-2020年1-10月我国碳酸锶进出口量统计情况

数据来源:中国海关

2015-2020年1-10月我国碳酸锶进出口金额统计情况

数据来源:中国海关

在消费市场,目前我国碳酸锶主要消费在锶铁氧体和其他锶盐生产,主要包括烟火、磁性材料、电子陶瓷、金属冶炼、液晶玻璃基板等领域。

我国碳酸锶消费结构

数据来源:公开资料整理

其中,冶金行业消费占碳酸锶总消费的8.4%。随着冶金行业产量持续增长,将在一定程度上拉动碳酸锶行业需求量。根据数据显示,2019年我国生铁、粗钢和钢材产量分别为8.09亿吨、9.96亿吨和12.05亿吨,同比分别增长5.3%、8.3%和9.8%;2020年1-10月,全国生铁、粗钢、钢材产量分别为7.4亿吨、8.7亿吨和10.8亿吨,同比增长4.3%、5.5%和6.5%。

2012-2020年1-10月我国钢铁行业产量统计情况

数据来源:工信部

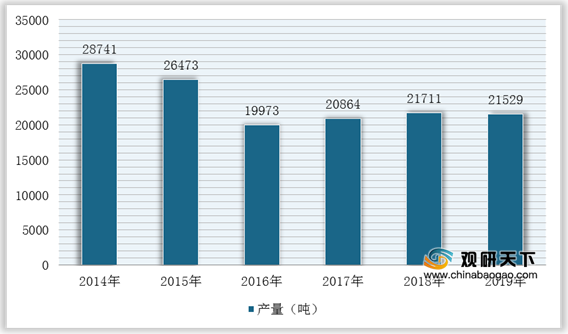

而目前我国生产碳酸锶的企业较少,主要有红星发展、金瑞矿业、云海特种金属股份有限公司等。其中,红星发展锶盐生产能力在全国排名第一,2019年碳酸锶产量达到21529吨,市场占有率30%。

我国从事生产碳酸锶相关企业及简介

| 企业名称 |

经营范围 |

| 贵州红星发展股份有限公司 |

主要业务是钡盐、锶盐和锰系产品的研发、生产和销售;其中锶盐产品主要包括碳酸锶、硝酸锶、氯化锶、氢氧化锶、高纯碳酸锶 |

| 青海金瑞矿业发展股份有限公司 |

拥有1700万吨储量的大风山锶矿、30万吨的选矿厂、3万吨的碳酸锶加工厂,主营业务为碳酸锶系列产品的生产、加工与销售,主要产品主要用于磁性材料、液晶玻璃基板、金属冶炼、烟花焰火以及其它锶盐的深加工 |

| 南京云海特种金属股份有限公司 |

专业从事镁合金、金属锶、铝合金及中间合金等产品的研发、生产和销售,是国内最大的金属锶生产商之一 |

数据来源:公开资料整理

2014-2019年红星发展碳酸锶产量统计情况

数据来源:公开资料整理

整体来看,由于我国锶矿不具备资源优势,所以尽量与国外锶矿厂家进行合作或拥有天青石开采权,适量提高碳酸锶进口规模,满足国内市场需求。不过,由于碳酸锶在各个领域主要作为添加剂而存在,用量不大,因此国内锶矿采用适量开采。(WYD)

相关行业分析报告参考《2020年中国碳酸锶产业分析报告-行业深度分析与投资前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。