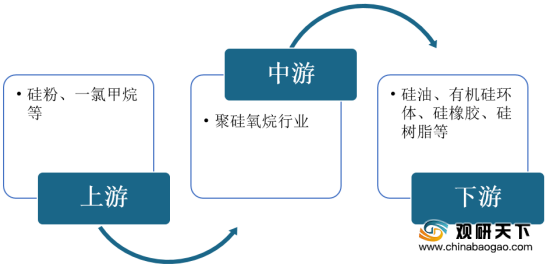

聚硅氧烷是一类以重复的Si-O键为主链,硅原子上直接连接有机基团的聚合物。在产业链方面,聚硅氧烷行业上游为硅粉、一氯甲烷等;下游主要是硅油、有机硅环体、硅橡胶、硅树脂等。

近三年来,随着国家对新兴产业发展重视程度持续提升并相继出台了一系列相关政策来支持该产业发展,而聚硅氧烷行业发展也因此获得了有效的动力。

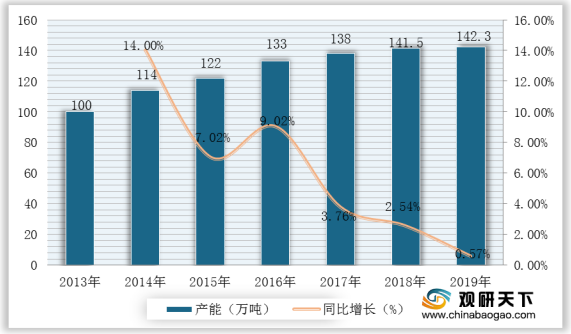

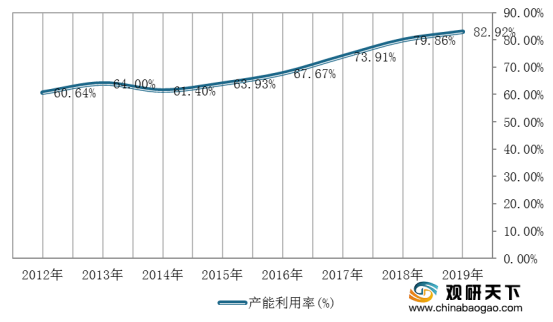

因此,在国家相关政策支持下,我国聚硅氧烷产能及产能利用率整体上呈现上升趋势,2019年增速有所放缓。根据SAGSI数据显示,2019年我国聚硅氧烷产能为142.3万吨/年,同比增长0.57%,产能利用率达到82.92%。

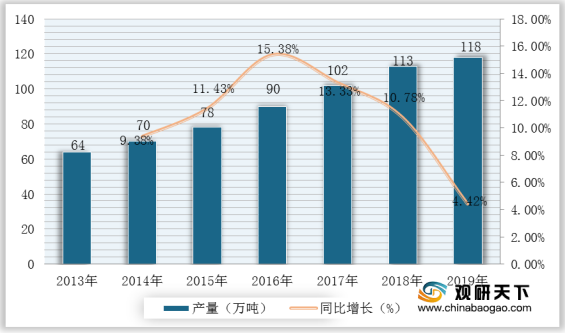

而在国家政策支持以及产能不断增长下,我国聚硅氧烷供给稳定增长。根据SAGSI数据显示,2019年中国聚硅氧烷产量达到118.0万吨,同比增长4.42%。

需求方面,得益于有机硅、橡胶等市场发展迅速,2013-2019年我国聚硅氧烷需求量逐渐增长。根据数据显示,2019年中国聚硅氧烷需求量突破100万吨,达到109.27万吨,年复合增长率8.2%。

因此,随着需求量不断上升以及中国经济转型逐步推进,2012-2019年我国聚硅氧烷消费量也不断提升,截至2019年达到113万吨,同比增长8.7%。

在市场竞争方面,近年来,我国聚硅氧烷行业市场集中度较高,企业竞争激烈。根据SAGSI数据,2019年我国聚硅氧烷CR2达33.53%,CR4达52.85%,CR8达82.78%。

同时,随着国产企业技术水平和生产能力不断提升,在全球市场中占据一定的份额,如中国蓝星集团市场份额占比达到12%,仅次于美国陶氏,成为全球第二大聚硅氧烷企业。并且,合盛硅业、新安股份、东岳硅材、恒业成等企业也均占据5%以上的市场份额。

综上所述,在国内聚硅氧烷产能与需求量持续增长下,其市场规模在2013-2019年整体不断扩大,2019年由于受中美贸易摩擦影响而有所下降,为207.32亿元。不过,随着聚硅氧烷行业上下游技术的突破,如上游新建金属硅冶炼装置采用25500KW以上炉型,同时再加上应用领域持续扩大以及国产企业竞争力不断增强,预计未来聚硅氧烷行业规模将恢复增长。

相关行业分析报告参考《2020年中国聚硅氧烷市场分析报告-市场深度分析与投资前景研究》。

聚硅氧烷行业产业链

数据来源:公开资料整理

近三年来,随着国家对新兴产业发展重视程度持续提升并相继出台了一系列相关政策来支持该产业发展,而聚硅氧烷行业发展也因此获得了有效的动力。

我国聚硅氧烷行业相关政策内容

时间 |

政策名称 |

主要内容 |

2017年 |

《增强制造业核心竞争力三年行动计划(2018-2020年)》 |

开展市场潜力大、附加价值高的重点新材料关键技术产业化,其中包括:高性能硅树脂及单体,液体硅橡胶、苯基硅橡胶等特种硅橡胶,有机硅改性聚氨酯热塑性弹性体等 |

2018年 |

《中国制造2025》重点领域技术创新路线图(2017) |

重点发展硅橡胶、硅树脂、硅油等先进石化材料 |

2018年 |

《战略性新兴产业分类(2018)》 |

DMC、D4、硅橡胶、硅油、硅树脂等均被列入战略性新兴产业新材料行业重点产品和服务 |

2019年 |

《鼓励外商投资产业目录(2019年版)》 |

“有机硅新型下游产品开发与生产”、“硅橡胶等特种橡胶生产”及“改性硅酮密封膏配制技术和生产设备制造”被列入全国鼓励外商投资产业目录 |

数据来源:发改委、国务院

因此,在国家相关政策支持下,我国聚硅氧烷产能及产能利用率整体上呈现上升趋势,2019年增速有所放缓。根据SAGSI数据显示,2019年我国聚硅氧烷产能为142.3万吨/年,同比增长0.57%,产能利用率达到82.92%。

2013-2019年我国聚硅氧烷行业产能统计情况

数据来源:SAGSI

2012-2019年我国聚硅氧烷行业产能利用率走势图

数据来源:SAGSI

而在国家政策支持以及产能不断增长下,我国聚硅氧烷供给稳定增长。根据SAGSI数据显示,2019年中国聚硅氧烷产量达到118.0万吨,同比增长4.42%。

2013-2019年我国聚硅氧烷产量及增长情况

数据来源:SAGSI

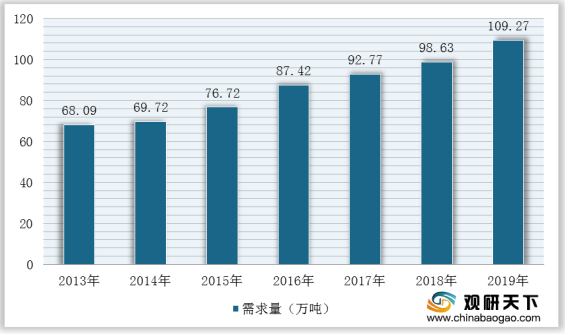

需求方面,得益于有机硅、橡胶等市场发展迅速,2013-2019年我国聚硅氧烷需求量逐渐增长。根据数据显示,2019年中国聚硅氧烷需求量突破100万吨,达到109.27万吨,年复合增长率8.2%。

2013-2019年我国聚硅氧烷行业需求量统计情况

数据来源:SAGSI

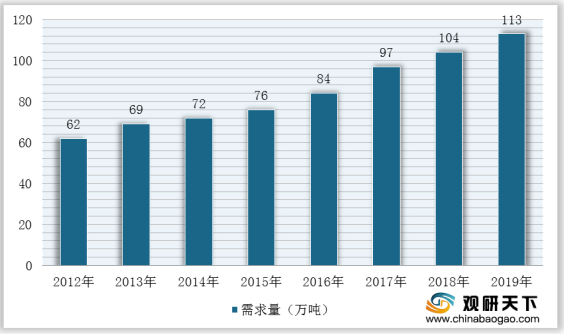

因此,随着需求量不断上升以及中国经济转型逐步推进,2012-2019年我国聚硅氧烷消费量也不断提升,截至2019年达到113万吨,同比增长8.7%。

2012-2019年中国聚硅氧烷消费量统计情况

数据来源:公开资料整理

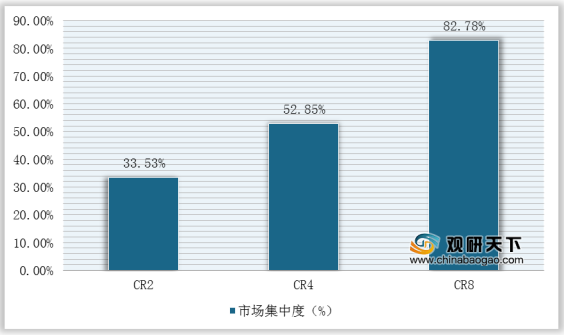

在市场竞争方面,近年来,我国聚硅氧烷行业市场集中度较高,企业竞争激烈。根据SAGSI数据,2019年我国聚硅氧烷CR2达33.53%,CR4达52.85%,CR8达82.78%。

2019年我国聚硅氧烷行业市场集中度

数据来源:公开资料整理

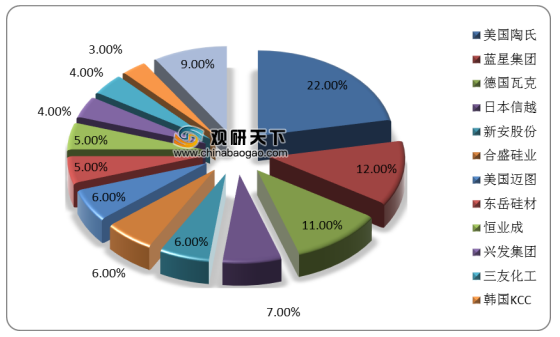

同时,随着国产企业技术水平和生产能力不断提升,在全球市场中占据一定的份额,如中国蓝星集团市场份额占比达到12%,仅次于美国陶氏,成为全球第二大聚硅氧烷企业。并且,合盛硅业、新安股份、东岳硅材、恒业成等企业也均占据5%以上的市场份额。

全球聚硅氧烷行业市场份额占比情况

数据来源:公开资料整理

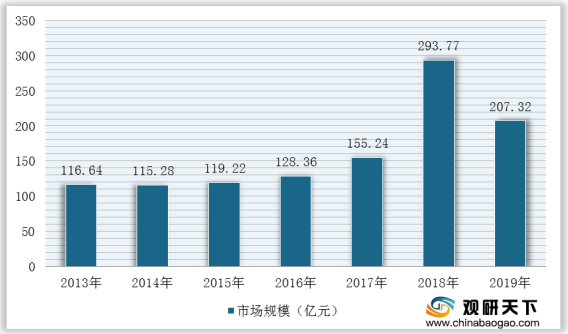

综上所述,在国内聚硅氧烷产能与需求量持续增长下,其市场规模在2013-2019年整体不断扩大,2019年由于受中美贸易摩擦影响而有所下降,为207.32亿元。不过,随着聚硅氧烷行业上下游技术的突破,如上游新建金属硅冶炼装置采用25500KW以上炉型,同时再加上应用领域持续扩大以及国产企业竞争力不断增强,预计未来聚硅氧烷行业规模将恢复增长。

2013-2019年中国聚硅氧烷行业市场规模统计情况

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国聚硅氧烷市场分析报告-市场深度分析与投资前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。