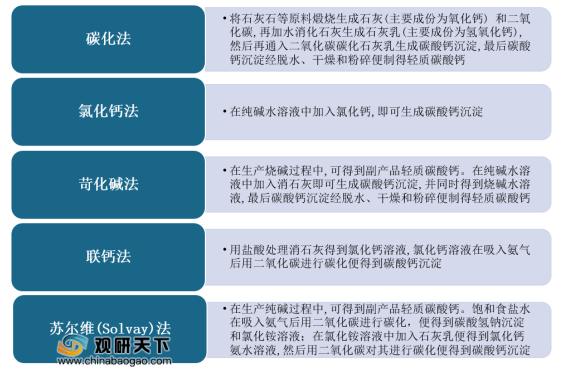

轻质碳酸钙是一种白色细腻的轻质粉末,又称工业活性沉淀碳酸钙,是化学工业生产中的一种基础原料。轻质碳酸钙的生产方法有多种,但在国内的工业生产的主要是碳化法。

目前,我国轻质碳酸钙企业遍布广东、广西、河北、浙江等28个省市,且已形成五大生产基地。

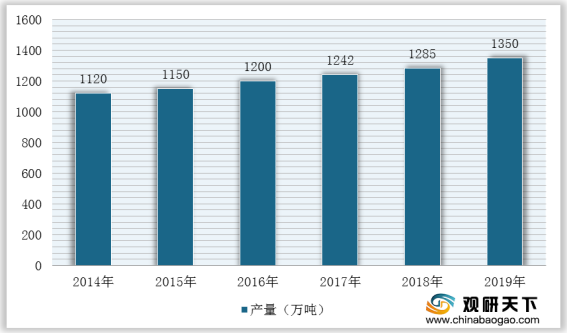

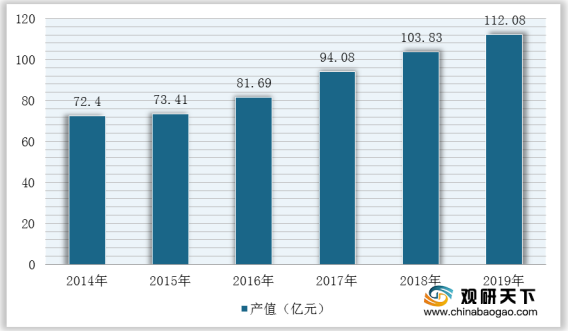

在供给方面,2014-2019年,我国轻质碳酸钙产量及产值快速增长。根据数据显示,2019年达到轻质碳酸钙产量1350万吨,产值达到112.08亿元;

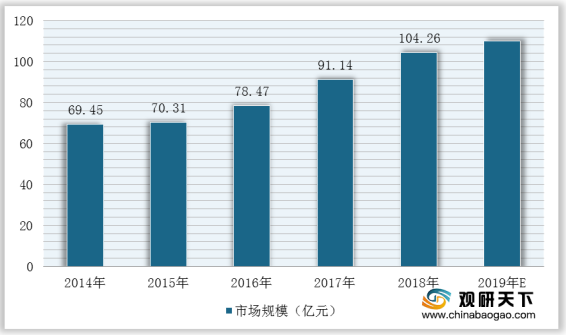

因此,在轻质碳酸钙产量及产值持续增长下,其市场规模也不断扩大。根据数据显示,2018年我国轻质碳酸钙市场规模为104.26亿元,同比增长14.4%;2019年达到**亿元。

而在市场需求方面,近几年由于国家提倡在建筑业中供排水管道采用以塑代钢方式,以及造纸碱性施胶技术的普及,我国轻质碳酸钙应用市场不断扩大。目前,已被广泛于造纸、塑料、食品等领域。

因此,在造纸、橡胶等下游行业迅速发展下,我国轻质碳酸钙行业需求量不断增长。根据数据显示,2018年我国轻质碳酸钙需求量为1252万吨,同比增长3%;2019年达到**万吨。

在市场价格方面,2014-2019年,我国轻质碳酸钙产品价格整体呈现增长态势,2019年达到822元/吨,同比增长2.75%。

同时,在企业竞争方面,目前我国轻质碳酸钙行业整体市场竞争较为充分,但企业规模普遍偏小,市场集中度不高。尤其是高端市场,大部分的市场份额被Omya(欧米亚)、英格瓷、邱博等国外企业所占据。不高,近年来国内涌现一批实力较强的企业,如广西华纳新材料科技有限公司、山西兰花华明纳米材料有限公司等,这些企业在部分高端领域市场份额占比中逐渐超过国际品牌。

展望未来,随着轻质碳酸钙行业发展及研究力度不断提高,未来行业将由分散逐渐向集中大规模高技术方向发展,下游应用范围进一步扩大。

相关行业分析报告参考《2020年中国轻质碳酸钙市场分析报告-行业供需现状与发展商机研究》。

我国轻质碳酸钙生产方法

数据来源:公开资料整理

目前,我国轻质碳酸钙企业遍布广东、广西、河北、浙江等28个省市,且已形成五大生产基地。

我国轻质碳酸钙主要生产基地

序号 |

基地名称 |

1 |

河北井陉 |

2 |

江西永丰 |

3 |

浙江建德 |

4 |

广东连州 |

5 |

河南南召 |

数据来源:公开资料整理

在供给方面,2014-2019年,我国轻质碳酸钙产量及产值快速增长。根据数据显示,2019年达到轻质碳酸钙产量1350万吨,产值达到112.08亿元;

2014-2019年我国轻质碳酸钙行业产量统计情况

数据来源:国家统计局

2014-2019年我国轻质碳酸钙行业产值统计情况

数据来源:国家统计局

因此,在轻质碳酸钙产量及产值持续增长下,其市场规模也不断扩大。根据数据显示,2018年我国轻质碳酸钙市场规模为104.26亿元,同比增长14.4%;2019年达到**亿元。

2014-2019年中国轻质碳酸钙市场规模及预测情况

数据来源:公开资料整理

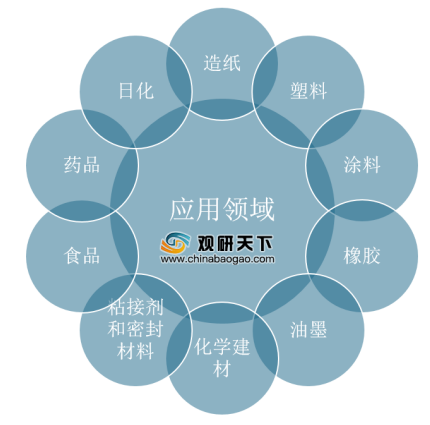

而在市场需求方面,近几年由于国家提倡在建筑业中供排水管道采用以塑代钢方式,以及造纸碱性施胶技术的普及,我国轻质碳酸钙应用市场不断扩大。目前,已被广泛于造纸、塑料、食品等领域。

我国轻质碳酸钙行业下游应用领域

数据来源:公开资料整理

因此,在造纸、橡胶等下游行业迅速发展下,我国轻质碳酸钙行业需求量不断增长。根据数据显示,2018年我国轻质碳酸钙需求量为1252万吨,同比增长3%;2019年达到**万吨。

2014-2019年中国轻质碳酸钙需求量及预测情况

数据来源:公开资料整理

在市场价格方面,2014-2019年,我国轻质碳酸钙产品价格整体呈现增长态势,2019年达到822元/吨,同比增长2.75%。

2014-2019年中国轻质碳酸钙产品价格走势

数据来源:国家统计局

同时,在企业竞争方面,目前我国轻质碳酸钙行业整体市场竞争较为充分,但企业规模普遍偏小,市场集中度不高。尤其是高端市场,大部分的市场份额被Omya(欧米亚)、英格瓷、邱博等国外企业所占据。不高,近年来国内涌现一批实力较强的企业,如广西华纳新材料科技有限公司、山西兰花华明纳米材料有限公司等,这些企业在部分高端领域市场份额占比中逐渐超过国际品牌。

我国主要从事轻质碳酸钙相关企业及简介

企业名称 |

经营范围 |

广西华纳新材料科技有限公司 |

是从事碳酸钙系列产品制造、研发的高新技术企业集团,在广西南宁、河池、来宾、安徽宣城和陕西略阳建有6个生产基地,目前年生产纳米碳酸钙30万吨,轻质碳酸钙20万吨,重质碳酸钙18万吨和,是当前国内规模较大、技术先进、品种齐全的碳酸钙制造企业 |

山西兰花华明纳米材料股份有限公司 |

经营范围包括生产和销售超细粉末等纳米新材料产品 |

广西金山新材料有限公司 |

经营范围包括:纳米碳酸钙、超细碳酸钙新产品研发;制造销售无机盐、纳米碳酸钙、超细碳酸钙 |

嘉维化工实业有限公司 |

是中国产销量最大的纳米碳酸钙生产民营企业 |

浙江天石纳米科技股份有限公司 |

经营范围包括生产:碳酸钙系列产品(含食品添加剂(轻质碳酸钙、氢氧化钙、氧化钙、重钙)),纳米级轻质碳酸钙,纳米钙预聚体 |

数据来源:公开资料整理

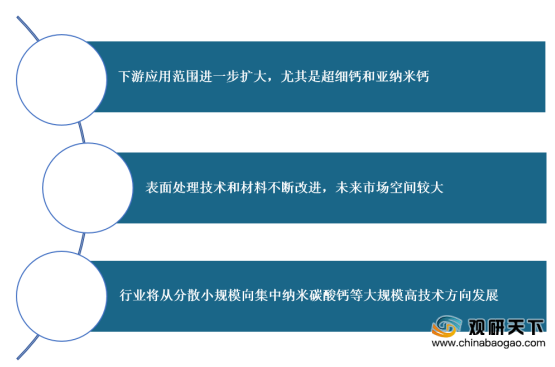

展望未来,随着轻质碳酸钙行业发展及研究力度不断提高,未来行业将由分散逐渐向集中大规模高技术方向发展,下游应用范围进一步扩大。

我国轻质碳酸钙行业发展趋势

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国轻质碳酸钙市场分析报告-行业供需现状与发展商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。