随着高分子技术的不断提高,氟塑料制品种类逐步增加,应用范围进一步扩大。氟塑料制品通常可依据形态、功能和材料方面的差异进行分类,具体细分品种如下:

由于氟塑料化学性质特殊,加工工艺难度较高,因而其研发、生产与应用发展历史距今仅有80余年。近年来,随着氟塑料产品研发进程加快与塑料加工工艺提升,萤石、氢氟酸等原料的稳定供应与下游消费需求的增长,推动了我国氟塑料制品总产量的提升。数据显示,2015年至2019年期间,中国氟塑料制品产量年复合增速达到6.2%,2019年产量为16.4万吨。

伴随着氟塑料制品的品质不断提升,刺激了出口需求。数据显示,2015年至2019年期间,中国氟塑料制品进口金额年复合增速为4.7%,2019年达0.6亿元;出口金额年复合增速为11.5%,2019年增长至1.2亿元。

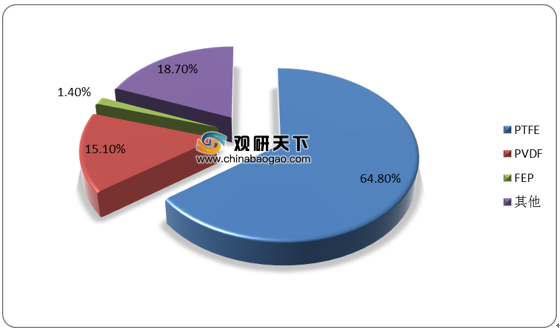

目前,PTFE、PVDF、FEP、PCTFE、PVF、ECTFE、PFA、ETFE、THV是氟塑料制品最常用的氟塑料原料。其中,PTFE加工难度较低,是目前应用最广泛的氟塑料制品,消费占比为64.8%。随着下游消费需求的扩大和塑料加工工艺升级,氟塑料原料选择正从PTFE向更为多元化、功能化的产品方向发展。

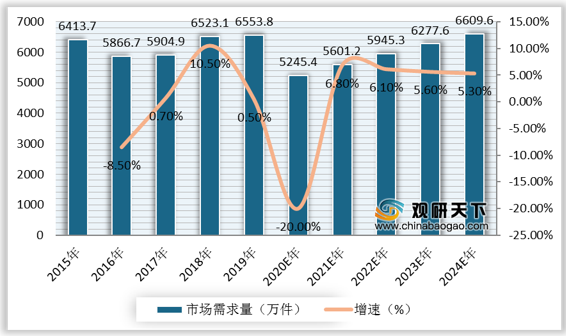

具体来看PTFE的应用情况,工业阀门、压缩机等机械制造对氟塑料制品需求的日益增加,推动我国氟塑料制品行业向前发展。数据显示,2019年,我国工业阀门PTFE材质密封件市场需求量为6553.8万件,同比增长0.5%。由于疫情原因,2020年我国工业阀门PTFE材质密封件的需求将受到冲击,但总体看,未来仍将保持上升趋势,预计2024年市场需求量有望达6609.6万件。

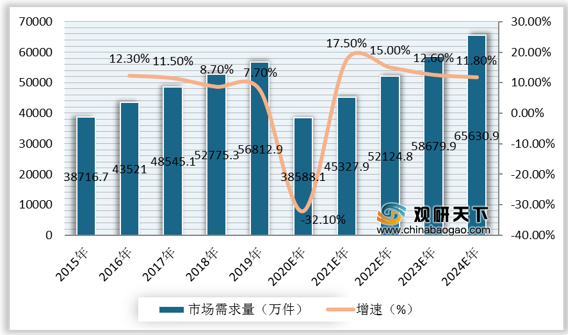

同样,压缩机PTFE材质密封件市场需求量也呈现增长态势,支撑氟塑料制品整体消费提升。数据显示,2019年,我国以PTFE为材质的压缩机密封件市场需求量达到56812.9万件,同比增长7.7%。预计到2024年,我国压缩机PTFE材质密封件市场需求量将增长至65630.9万件,同比增速达11.8%。

除却氟塑料制品终端消费的提升和技术升级等多重利好因素,国家还颁布一系列政策,促进我国氟塑料制品行业的健康发展。

| 政策名称 |

颁布日期 |

颁布主体 |

主要内容 |

| 《安全生产许可证条例》 |

2014.07 |

国务院 |

将非煤矿矿山企业和危险化学品、烟花爆竹生产企业安全生产许可证的颁发和管理权责回收 |

| 《中华人民共和国安全生产法》 |

2014.08 |

全国人大 |

要求危险物品的生产、经营、储存单位,应当设置安全生产管理机构或者配备专职安全生产管理人员 |

| 《危险化学品经营许可证管理办法》 |

2015.05 |

安监总局 |

要求经营危险化学品的企业,应当依照本办法取得危险化学品经营许可证。未取得经营许可证,任何单位和个人不得经营危险化学品 |

| 《中华人民共和国大气污染防治法》 |

2015.08 |

全国人大 |

提出调整能源结构,推广清洁能源的生产和使用,进一步优化煤炭使用方式,推广煤炭清洁高效利用,逐步降低煤炭在一次能源消费中的比重,减少煤炭生产、使用、转化过程中的大气污染物排放 |

| 《中华人民共和国环境影响评价法》 |

2016.07 |

全国人大 |

要求根据建设项目对环境影响的程度实施分类管理,开工建设前环境影响评价文件需依法经审批部门查及批准 |

| 《中华人民共和国节约能源法》 |

2016.07 |

全国人大 |

要求推进能源资源优化开发利用和合理配置,推进有利于节能的行业结构调整,优化用能结构和企业布局 |

| 《关于发布政府核准的投资项目目录(2016年本)》 |

2016.12 |

国务院 |

要求原油、天然气(含煤层气)开发项目由具有开采权的企业自行决定,并报国务院行业管理部门备案 |

| 《2017年石化化工行业经济运营情况》 |

2018.02 |

工信部原材料司 |

明确2018年化工行业发展六大工作重点,包括大力推进危化品生产企业搬迁改造工作、加快实施化工新材料补短板、开展化工园区智能化改造、推动化工行业两化深度融合、提升服务能力,引导石化行业扩大投资以及发力“一带一路”,提升行业“走出去”水平 |

| 《坚决打好工业和通信业污染防治攻坚战三年行动计划》 |

2018.07 |

工信部 |

提出优化产业结构,大幅提高绿色制造和高技术产业占比,降低重点区域和重点流域重化工业比重,提升工业绿色发展整体水平 |

| 《产业结构调整指导目录(2019年本)》 |

2019.11 |

发改委 |

在鼓励类中包含“废旧纺织品回收再利用技术、设备的研发和应用,利用聚酯回收材料生产氟塑料制品工业丝、差别化和功能性氟塑料制品长丝、非织造材料等高附加值产品”,同时限制类中包括“单线产能小于20万吨/年的常规聚酯(PET)连续聚合生产装置” |

在上述背景下,随着产能的增加、技术水平的提升和产品种类的丰富而衍生出新的消费需求增长,预计未来5年,中国氟塑料制品产量将持续增长,2020年因疫情原因,产量将出现短期回落,待疫情完全结束后,将继续保持增长趋势,到2024年产量达24.5万吨,期间年复合增速为8.4%。

竞争方面,氟塑料制品行业涉及的细分领域众多、行业子门类广泛,包括压缩机密封件、阀门密封件、绝缘体及其组配件和造粒料等,因此呈现较为分散的市场格局,集中度较低,行业龙头难觅。我国氟塑料制品行业发展至今,即将进入竞争更为激烈的后半程,规模化与智能化生产、功能性与差别化的产品开发是未来行业发展方向。

| 产品细分 |

主要生产企业 |

成立时间 |

主营产品 |

| 压缩机密封件 |

圣戈班高功能塑料(上海)有限公司 |

1995.08 |

高功能PTFE塑料衬套和精密固定圈,高功能密封件制品和聚合物,高性能薄膜、泡棉和胶带氟塑料产品 |

| 浙江松华新材股份有限公司 |

2005.11 |

聚四氟乙烯及其他塑料制品的研发、生产及销售,主要产品包括聚四氟乙烯板材、棒材、管材及生料带 |

|

| 辽宁华日高新材料股份有限公司 |

2012.05 |

聚四氟乙烯复合材料类制品以及轨道交通绝缘软管制品的研发、生产、加工和销售 |

|

| 特瑞堡密封系统(中国)有限公司 |

2005.08 |

密封系统产品系列,包括O形圈,液压密封件,旋转轴封,油封,静密封以及其他各种密封件 |

|

| 阀门密封件 |

中密控股股份有限公司 |

1993.09 |

产品主要应用在炼油、乙烯、化肥、MTO及其他领域为泵、液力透平等各类旋转设备的密封产品 |

| 嘉士凯(苏州)阀门配件有限公司 |

2009.08 |

24英寸以下的阀座、60英寸的阀座、各类不同型号材质的密封垫圈和阀门组件 |

|

| 陆丰(上海)精机有限公司 |

2001.09 |

里衬管件、一般阀、PFA、PTFE加工件、金属加工件等 |

|

| 绝缘体及其组配件 |

国泰精密机件(无锡)有限公司 |

2001.12 |

电子消费品、工业、液压、汽车、通讯、医疗、各类连接器等零部件及高精度冲压件、塑胶件等 |

| 宁波博曼特工业有限公司 |

2004.04 |

机加工件、多元化电镀件、射频连接器、射频线缆组件等 |

|

| 常州市苏迅电子有限公司 |

2006.11 |

汽车精密零件、通讯精密零件、焊接及切割精密零件、液压和阀泵类精密零件、汽车空调制冷阀芯等 |

|

| 常州市新盛电器有限公司 |

2001.03 |

射频同轴连接器、电缆组件、数字配线架、光纤配线架、光纤活动连接器等光通信设备和光通信器件等 |

|

| 耐磨结构件 |

克诺尔集团 |

1985 |

除了轨道和商用车辆的制动系统外,以及用于内燃发动机的扭转振动减振器等 |

| 造粒料 |

济南赛诺富隆新材料有限公司 |

2004.08 |

填充级PTFE、PTFE细料、PTFE制品、预烧结粒料、造粒料 |

| 全系列 |

南京肯特复合材料股份有限公司 |

2001.06 |

高性能工程塑料零部件及组配件,包括密封件及组配件、绝缘件及组配件、耐磨结构件和耐腐蚀管件 |

相关行业分析报告参考《2020年中国氟塑料制品产业分析报告-行业深度分析与投资前景预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。