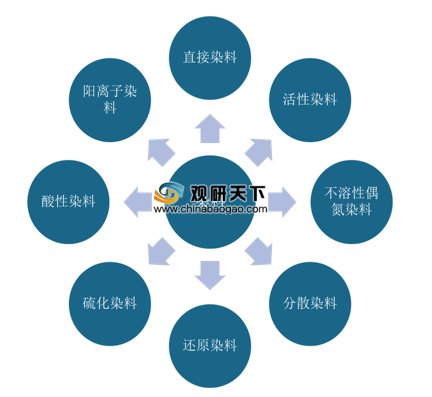

染料主要用于纤维类物质的着色,根据来源不同,染料可分为天然染料和合成染料两类;而根据性能及应用的差异分类,染料又包括直接染料、活性染料、不溶性偶氮染料、分散染料、还原染料、硫化染料、酸性染料和阳离子染料。

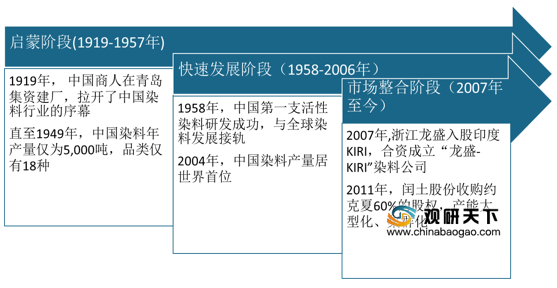

我国染料行业起步稍晚,发展早期由于化工基础薄弱,且关键技术及核心中间体原料紧缺,我国染料行业整体发展缓慢。随后,得益于化工等相关技术的日益精进,我国染料行业快速增长,头部企业陆续向海外市场扩张,在全球市场中占据举足轻重的地位。

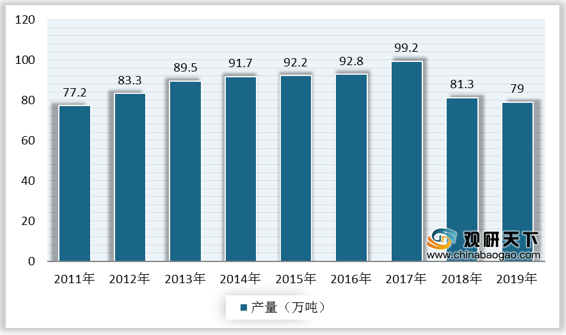

我国染料产能扩张迅速,是世界最大的染料生产和供应国家,占到全球70%以上。数据显示,截至到2019年,中国染料产量达到79万吨,同比下降2.83%。

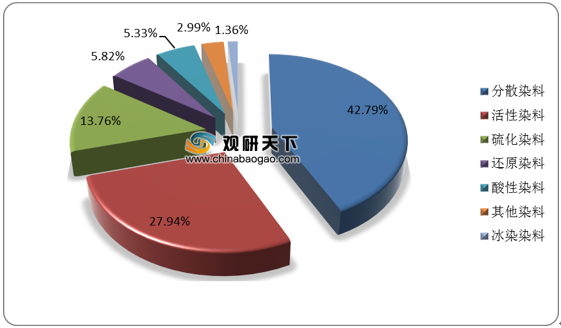

经过多年发展,我国生产的染料品种已超过600种,以分散染料和活性染料为主,硫化染料、还原染料、酸性染料为辅。数据显示,2019年,我国分散染料产量最多,占全部染料比重的42.79%,其次是活性染料,产量占比27.94%,硫化染料产量占比13.76%,排名第三,其余染料产量占比均在10%以下。

染料中间体是染料行业重要的细分领域,其发展情况与染料制造业密切相关。据统计数据显示,2019年我国染料中间体产量增长到46.30万吨。

伴随着染料下游纺织行业的旺盛需求,染料市场稳步增长。2018年,由于上下游产品需求的回落,我国染料市场规模大幅降低,为568.6亿元。长远来看,在环保型染料的研发与应用、染料中间体等高价值产品市场供需的释放以及国内染料企业对海外企业的兼并与收购进程进一步加快的影响下,中国染料行业市场规模将持续增长。数据显示,2019年,我国染料市场规模将回升至583.6亿元,2020年预计达598.1亿元,到2023年有望达到643.6亿元。

我国染料生产集中在长三角地区,其中,浙江省是中国最大的染料生产省份,包括浙江龙盛、闰土股份和吉华集团3家头部企业。中国染料行业集中度较高,浙江龙盛、闰土股份、吉华集团占据约50%的市场份额,在分散染料细分市场占据约60%。

中国染料市场竞争格局趋于稳定,可分为三个梯队,具体来看,第一梯队为浙江龙盛、闰土股份和吉华集团等本土大型染料生产企业;第二梯队为亨斯曼、昂高、德司达等传统染料跨国企业;第三梯队则是一些中小型染料企业。

如今染料行业竞争日益激烈,并且环保、去产能等政策的推行,行业发展受到制约,产品高价值化将成为染料行业未来发展趋势,尤其是染料中间体及其下游农药和医药领域;另外,染料企业在产品与生产环节要注重环保效益,或将成为企业发展的生命线。

相关行业分析报告参考《2020年中国染料产业分析报告-行业运营态势与发展前景预测》。

染料分类(按照性能及应用)

资料来源:公开资料整理

我国染料行业起步稍晚,发展早期由于化工基础薄弱,且关键技术及核心中间体原料紧缺,我国染料行业整体发展缓慢。随后,得益于化工等相关技术的日益精进,我国染料行业快速增长,头部企业陆续向海外市场扩张,在全球市场中占据举足轻重的地位。

中国染料行业发展历程

资料来源:公开资料整理

我国染料产能扩张迅速,是世界最大的染料生产和供应国家,占到全球70%以上。数据显示,截至到2019年,中国染料产量达到79万吨,同比下降2.83%。

2011-2019年中国染料产量统计

数据来源:中国染料工业协会

经过多年发展,我国生产的染料品种已超过600种,以分散染料和活性染料为主,硫化染料、还原染料、酸性染料为辅。数据显示,2019年,我国分散染料产量最多,占全部染料比重的42.79%,其次是活性染料,产量占比27.94%,硫化染料产量占比13.76%,排名第三,其余染料产量占比均在10%以下。

2019年中国各类染料产量占比

数据来源:中国染料工业协会

染料中间体是染料行业重要的细分领域,其发展情况与染料制造业密切相关。据统计数据显示,2019年我国染料中间体产量增长到46.30万吨。

2013-2019年中国染料中间体产量

数据来源:中国染料工业协会

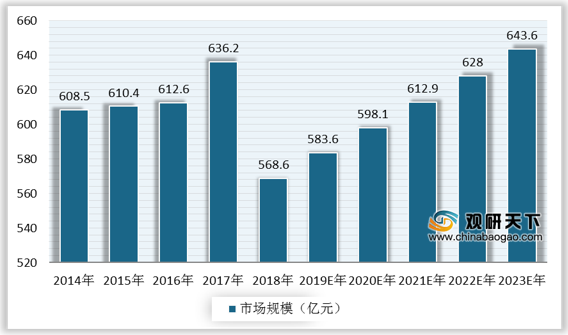

伴随着染料下游纺织行业的旺盛需求,染料市场稳步增长。2018年,由于上下游产品需求的回落,我国染料市场规模大幅降低,为568.6亿元。长远来看,在环保型染料的研发与应用、染料中间体等高价值产品市场供需的释放以及国内染料企业对海外企业的兼并与收购进程进一步加快的影响下,中国染料行业市场规模将持续增长。数据显示,2019年,我国染料市场规模将回升至583.6亿元,2020年预计达598.1亿元,到2023年有望达到643.6亿元。

2014-2023年中国染料行业市场规模(按销售额计)

数据来源:公开资料整理

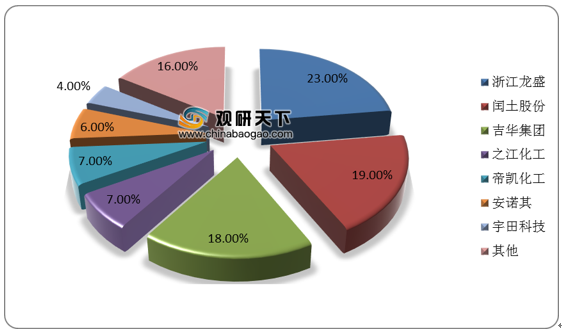

我国染料生产集中在长三角地区,其中,浙江省是中国最大的染料生产省份,包括浙江龙盛、闰土股份和吉华集团3家头部企业。中国染料行业集中度较高,浙江龙盛、闰土股份、吉华集团占据约50%的市场份额,在分散染料细分市场占据约60%。

2019年中国分散染料产能格局分布

数据来源:公开资料整理

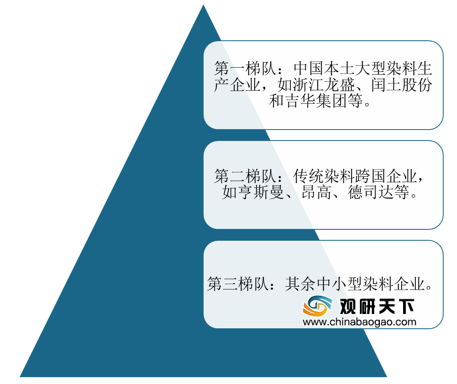

中国染料市场竞争格局趋于稳定,可分为三个梯队,具体来看,第一梯队为浙江龙盛、闰土股份和吉华集团等本土大型染料生产企业;第二梯队为亨斯曼、昂高、德司达等传统染料跨国企业;第三梯队则是一些中小型染料企业。

中国染料行业竞争格局

资料来源:公开资料整理

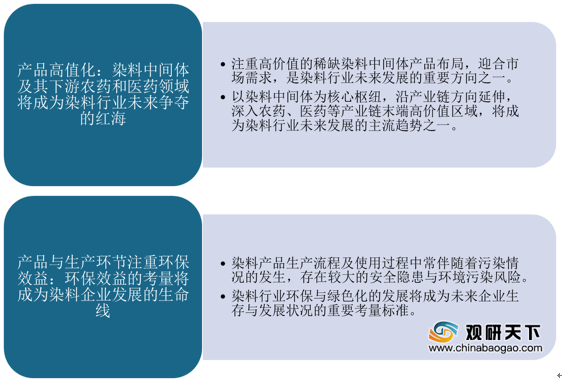

如今染料行业竞争日益激烈,并且环保、去产能等政策的推行,行业发展受到制约,产品高价值化将成为染料行业未来发展趋势,尤其是染料中间体及其下游农药和医药领域;另外,染料企业在产品与生产环节要注重环保效益,或将成为企业发展的生命线。

中国染料行业发展趋势

资料来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国染料产业分析报告-行业运营态势与发展前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。