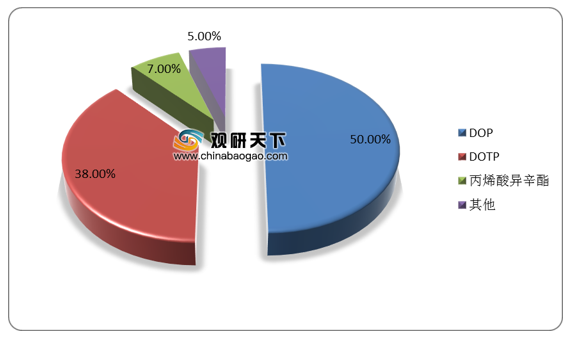

辛醇通常指的是异辛醇,是难溶于水、无色透明、具有特殊气味的液体,主要用于制造邻苯二甲酸二辛酯(DOP)、对苯二甲酸二辛酯(DOTP)、丙烯酸异辛酯等。根据数据显示,DOP的辛醇消费量最多,占比达到50%,其次是DOTP,消费占比为38%,丙烯酸异辛酯占比7%,其它方面占比5%。

受益于下游行业需求拉动,我国辛醇表观消费量总体呈现增长态势。数据显示,2018年,国内辛醇表观消费量为191.4万吨,2019年为190.4万吨,略有下降。

在需求的带动下,国内企业陆续新建、扩建辛醇装置,行业快速发展。目前我国辛醇的生产企业主要集中在山东、江苏、京津、东北等少数地区。数据显示,在2019年中国辛醇生产企业产能前十中,山东地区的企业占据六席,鲁西化工2019年辛醇产能居行业第一,达38万吨/年,其次是天津渤化永利(天津碱厂),辛醇产能为28万吨/年。

相关行业分析报告参考《2020年中国辛醇市场分析报告-行业深度调研与发展战略规划》。

中国辛醇消费结构

数据来源:化工在线

受益于下游行业需求拉动,我国辛醇表观消费量总体呈现增长态势。数据显示,2018年,国内辛醇表观消费量为191.4万吨,2019年为190.4万吨,略有下降。

2012-2019年我国辛醇表观消费量

数据来源:化工在线

在需求的带动下,国内企业陆续新建、扩建辛醇装置,行业快速发展。目前我国辛醇的生产企业主要集中在山东、江苏、京津、东北等少数地区。数据显示,在2019年中国辛醇生产企业产能前十中,山东地区的企业占据六席,鲁西化工2019年辛醇产能居行业第一,达38万吨/年,其次是天津渤化永利(天津碱厂),辛醇产能为28万吨/年。

2019年中国辛醇主要生产企业及产能统计(单位:万吨/年)

| 序号 |

生产厂家 |

企业地址 |

生产能力 |

| 1 |

鲁西化工 |

山东聊城 |

38 |

| 2 |

天津渤化永利(天津碱厂) |

天津 |

28 |

| 3 |

齐鲁石化 |

山东淄博 |

25 |

| 4 |

华鲁恒升 |

山东德州 |

20 |

| 5 |

中海壳牌惠州炼化 |

广东惠州 |

14.5 |

| 6 |

山东建兰化工 |

山东临淄 |

14 |

| 7 |

山东利华益 |

山东东营 |

14 |

| 8 |

山东蓝帆化工(齐鲁增塑剂) |

山东淄博 |

14 |

| 9 |

大庆石化 |

黑龙江大庆 |

13 |

| 10 |

诚志股份/南京惠生 |

江苏南京 |

12.5 |

| 11 |

吉林石化 |

吉林吉林 |

12 |

| 12 |

安庆曙光化工 |

安徽安庆 |

10 |

| 13 |

山东东明东方 |

山东淄博 |

9.5 |

| 14 |

江苏华昌 |

江苏张家港 |

8 |

| 15 |

江苏善俊 |

江苏连云港 |

8 |

| 16 |

四川石化 |

四川成都 |

8 |

| 合计 |

248.5 |

||

数据来源:化工在线(CT)

相关行业分析报告参考《2020年中国辛醇市场分析报告-行业深度调研与发展战略规划》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。